Vi verkar inte ha en köpbyxetråd för årets recession än, så här är en. Visserligen har recessionen kanske inte officiellt konstaterats än, men en del folk håller redan på att ta på sig köpbyxorna, och minustecknen både på marknaden och i portföljen är av en sådan storleksordning att vi snart kan börja prata om fyndläge. Utöver att värderingsmultiplarna återhämtar sig.

Frågan till alla är alltså: Vilken aktie köper du, för en kort- eller långsiktig portfölj och varför? Extrapoäng om du kan specificera nivån (eller händelsen) från vilken du har planerat köpet.

Tre tydligaste exemplen från min egen lista:

HIMS

Förtroende för företagets tillväxt trots allt kaos. Hälsa är något där man även i fortsättningen kommer att försöka hitta mer kostnadseffektiva lösningar än vad den amerikanska sjukvården erbjuder.

Dessutom ligger den på den långsiktiga trendlinjen, för en kort portfölj.

Alphabet

Tillsammans med Microsoft de säkraste MAG7-alternativen hittills. Kärnverksamheten på stabilast grund och med relativt mindre beroende av Kinas varuflöden. Skulle vara trevligt att köpa för en lång portfölj, men bara om man får en säkerhetsmarginal.

Fortum

Utdelningspartiets (och den långa utdelningsportföljens) evigt gröna favorit börjar intressera igen när multiplarna förbättras och utdelningsprocenten klättrar. Inte lika riskabel som bankerna, men utdelningsprocent som en bank.

I praktiken är köpkriteriet för alla att detta nuvarande kaos lugnar ner sig, eller ett meddelande om någon “deal” som orsakar ett lättnadsrally och en trendvändning.

Sepe öppnade redan vid skrivtillfället med en nedgång på 2%… 2% → 3% → en uppgång på 1% (!), så det finns en risk att man måste börja gräva fram köpbyxorna redan inom kort.

Nurminen Logistics tillägg under övervägande. Motivering: Logistik behövs så länge tills bara råttorna är kvar.

WithSecure också ett tillägg på listan. De verkar sakta få maskinen att puttra på.

Bioretec nedtrampad i dyn. När den stiger gissar jag att den kommer att sticka iväg snabbt. Stegen är under kontroll.

Disclaimer: Jag försöker hålla portföljerna till ett rimligt antal innehav och just nu är det inte dags att byta (inget avdragsgillt är ens ännu ordentligt på förlust) – så jag tittar främst på befintliga innehav för vad jag vill lägga till.

Jag har själv funderat på att öka i Nordea ytterligare (redan överviktad) helt enkelt för att jag inte tror på någon världens undergång på finansmarknaderna även om himlen är lite mörk. Fortum lockar också om det blir ens lite billigare eftersom det är en tråkig basverksamhet (har redan en del). I någon av dessa kommer jag att lägga in mer pengar snart igen.

Från USA tittar jag främst på GOOG (stabil verksamhet, huvudsakligen icke-fysisk så tullar påverkar inte så mycket, enligt min mening en bra AI-berättelse som bonus).

Jag har själv funderat på att först lägga till mer Vaisala i min portfölj (som är en väldigt “lång” portfölj). Det kommer förmodligen att ske inom en snar framtid. Vaisala är ett kvalitetsbolag, alltid lite för dyrt men nu relativt billigare än för en tid sedan. Bolaget är på många sätt “tråkigt”, vilket är en bra sak.

Sedan har jag funderat på att vänta på Berkshires bolagsstämma och lyssna noga på Buffets svar på aktuella frågor (i år kommer det säkert att finnas gott om frågor). Efter det blir det shopping, målen är några kvalitetsbolag men jag måste nu fundera mer noggrant på potentiella bolag medan jag väntar.

Nu måste jag bara ha tålamod och vänta nästan en månad, jag är redan väldigt sugen på att handla.

Jag ser för närvarande den största potentialen trots allt i USA. Inköpslista:

Amerikanska försvarsindustriföretag har sjunkit i och med försvarsbudgetens sparplaner och nu ännu mer. De är dock bland de bästa företagen i branschen och ersättningsförsäljning kommer att ske till EU och andra håll.

Amerikanska bostads-REIT:er har nu sjunkit till en attraktiv nivå. Tariffer påverkar inte hyrorna och nybyggnation blir dyrare. Skatteavdrag stöder “main streets” köpkraft tillräckligt för att hyresbetalningsförmågan ska bibehållas. Sänkta räntor stöder kurserna.

Handeln med begagnade varor ökar när priserna på kinesiska varor stiger. T.ex. Ebay drar nytta av detta och växer, även om ekonomin generellt försvagas.

Aktier inom hälsovårdsdiagnostik och forskning, t.ex. Thermo Fisher, har sjunkit väldigt mycket. Kanske har Trumps administration påverkat detta, men jag tror inte att situationen är evig och megatrenderna kommer att stödja branschen.

Dessutom följer jag:

Företag inom industriell automation: t.ex. Rockwell, Emerson osv.

Halvledartillverkning. Dessa har också sjunkit mycket och megatrenderna stöder fortfarande.

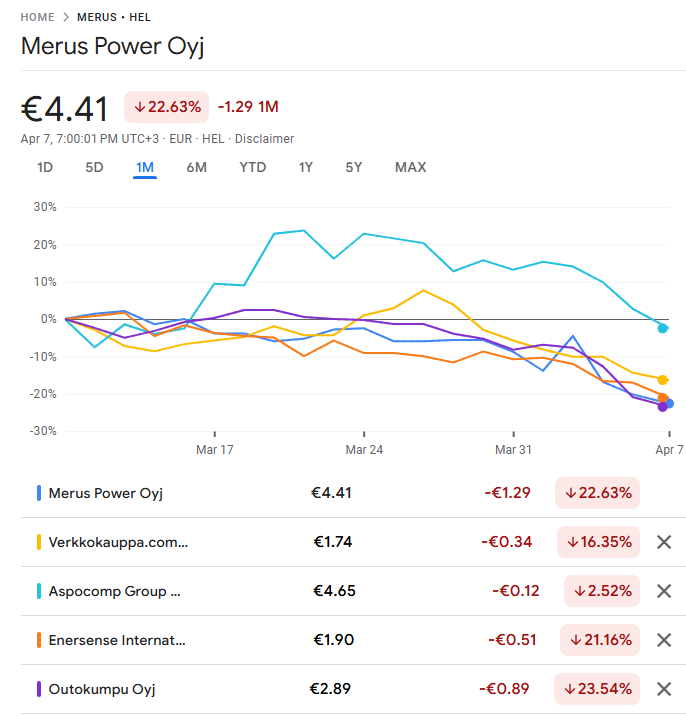

Det finns det även på hemmabörsen. I Finland glöms småföretag (med undantag för Outokumpu, som är lite större på listan) också bort ganska snabbt, så till exempel dessa bara för bevakning:

Visst kunde man också lägga till Canatu på listan eller Finnair, som kraschade.

Överraskande nog har Tulikivi hållit sin kurs ganska bra, så jag lämnade den utanför listan men intressant att följa.

Och Intrum är förstås i ett intressant läge, skuldrekonstruktionen är till stor del en säker sak, men det syns inte i kursen ännu.

På den potentiella inköpslistan finns (kvalitets)aktier vars verksamhet jag inte ser några långsiktiga effekter på, men vars kurser sjunker med resten av marknaden, här är några exempel:

Visa - Tarifferna borde inte ha någon inverkan på Visas verksamhet, visst, om jänkarna hamnar i recession och konsumtionen stannar av → minskar transaktionerna, vilket syns i Visas verksamhet.

S&P Global - Kreditbetyg och index. Tarifferna borde inte ha någon inverkan på verksamheten. Visst, en nedgång på aktiemarknaden och en recession är inte bra för någon av verksamheterna, men om räntorna sjunker i USA borde detta vara en positiv drivkraft för båda.

Hims & Hers - Jag ser inte att tarifferna har någon inverkan på verksamheten. En potentiell recession kan dock vara skadlig för verksamheten på kort sikt.

Från Finland ett par exempel vars verksamhet inte borde påverkas av tarifferna, men som sjunker med resten av marknaden:

Puuilo

Lapwall

Sedan lite åsikter. Jag tror att ECB kommer att börja sänka räntorna i en allt snabbare takt, särskilt om euroområdet går mot en recession. Jag ser inte inflationen som ett problem i Europa. Jag tror alltså att vi under detta år kommer att återgå till nära nollräntor, vilket borde synas positivt i finska kapitalförvaltares verksamhet. Jag följer följande med särskilt intresse:

eQ - Enligt min mening ett säkrare val bland finska kapitalförvaltare.

Titanium - Ett mer riskfyllt val bland kapitalförvaltare.

Jag tror också att UPM till dessa priser erbjuder god avkastning under de närmaste åren. Hur som helst får man en bra direktavkastning som basavkastning.

Bör man inte köpa cykliska aktier just när de ser dyra ut i botten av en dålig cykel?

Jag har redan köpt. Idag verkar det åtminstone som att det lönade sig, när det gröna blinkar för omväxlings skull igen.

Ja, jag köpte främst cykliska Hesulin-aktier. Jag lade till bland annat Outokumpu (till priset 2,86 €), Wärtsilä (14,30 €), Neste (7,50 €, går de i konkurs snart?), Taaler (6,32 €) och Metso (7,98 €). Det kan hända att vi sjunker mycket mer, men jag köper mer!

Från USA är jag för närvarande mest intresserad av GOOGL, MSFT och PFE.

Inte den sexigaste branschen, men om man överväger en global, defensiv och lokal verksamhet så verkar Huhtamäki ganska intressant. Runt 30 euro eller mindre är det knappast ett dåligt köp om man inte söker drama från portföljbolagen.

Black diamond group - Hyr ut baracker främst i Kanada. Bra affärsverksamhet och marknaden kan fortfarande konsolideras.

Dentalcorp - Roll-up av tandkliniker. Verksamheten är defensiv, det finns prissättningskraft och, bäst av allt, skulden är så stor att när en ordentlig recession kommer och räntorna eventuellt sjunker, kommer nettoresultatet att öka i takt med att räntekostnaderna minskar.

Lensar - Tillverkar utrustning för gråstarrsbehandling. För en månad sedan meddelades det att bolaget skulle köpas ut från börsen för 15 . Nu är aktien 13 , vilket talar för att marknaden inte tror att affären kommer att gå igenom på grund av den nuvarande miljön. Jag väntar fortfarande på bättre priser, men det är en helt okej affär även nu, även om affären inte skulle gå igenom.

Blackline Safety Tillverkar mätare för gasläckor m.m. och erbjuder SaaS-tjänster ovanpå det. Ett riktigt Rule of 40-företag. Var precis på väg att bli kassaflödespositivt, men det finns så pass mycket kontanter i balansräkningen att det är helt okej om det blir ett magert år.

För närvarande är även order öppna för de tyska aktierna Nfon och Q.Beyond.

ASML Holding: Jag tog den första 3%-iga positionen på grund av nedgången. Kommer att öka insatsen med ett par omgångar till cirka 10% snabbt eller långsamt. Motivering enbart: Starka ekonomiska vallgravar och inga seriösa konkurrenter. Även amerikanerna är tvungna att köpa från ASML om de ska få tag på chip, eller om de får dem från Taiwan just nu, eller om Kina eskalerar.

Huhtamäki: Ökat positionen. Har utvecklats enligt strategin. Lokal produktion på olika marknadsområden och även om efterfrågan skulle lida på grund av urholkad köpkraft kan marginalerna försvaras måttligt med prissättning.

Precis som tidigare försöker vi jaga kvalitetsföretag från hemmabörsen som skulle betala (stigande) utdelning långt in i framtiden. Nu väntar vi bara med händerna i fickorna, om/när priset skulle falla tillräckligt lågt. Följande bevakas åtminstone:

Huhtamäki

Wärtsilä

Sampo

Olvi

Harvia

Revenio Group

Vaisala

Marimekko

Om värderingen går helt och hållet genom golvet, så kan vi kanske överväga:

I den långsiktiga portföljen är avsikten att lägga till Seligson Top 25 brands och Top 25 pharma. Dessa köper jag redan månadsvis, men nu skulle jag kunna öka köpvolymen - man får så många toppföretag med samma ansträngning (och eftersom det inte finns någon teckningsavgift är det lätt att diversifiera t.ex. månadsköpen till veckobasis om priserna stressar).

Från hemmamarknaden under bevakning:

Sampo (inte i portföljen för närvarande, men skulle gärna ta tillbaka)

Viafin Service (lite av en joker, men tråkigt är bra om priset är rätt :D)

Nordea (finns redan en del, men om vi sjunker tillräckligt lågt, så mer med slev)

Utländska tillägg till befintliga portföljinnehav:

Storytel

Investor AB

Berkshire Hathaway

Andra potentiella:

Meta: jag har stått vid sidan av denna i flera år (kanske inte hade lönat sig, men AR-strategin/tragedin övertygade inte )

Nasdaq 100 ETF: denna kommer säkert att ta fler smällar, men på lång sikt är det svårt att se att det inte skulle finnas stora vinnande företag i denna grupp även i framtiden.

PYN Elite: Om jag lyckas samla ihop tillräckligt för en 10k-entré kan detta vara bra någon gång när det är ganska turbulent i Vietnam nu.

Dick’s Sporting Goods: stark prestation, men värderingen var ganska hög. Kanske öppnas det bra tillfällen i framtiden.

Shopify: fantastisk produkt, men värderingen har varit på topp. Kanske öppnas köptillfällen nu.

Shopifys och Apples kurser känns orimliga, de borde ju vara i botten med dessa tullar? Dropshipping är helt dött om varje kinesiskt skräp får 150% tull, men Shopifys kurs är fortfarande på novembernivåer.