Nu finns det anledning att starta en tråd för H&M, eftersom det nu finns en gedigen rapport från @Rauli_Juva.

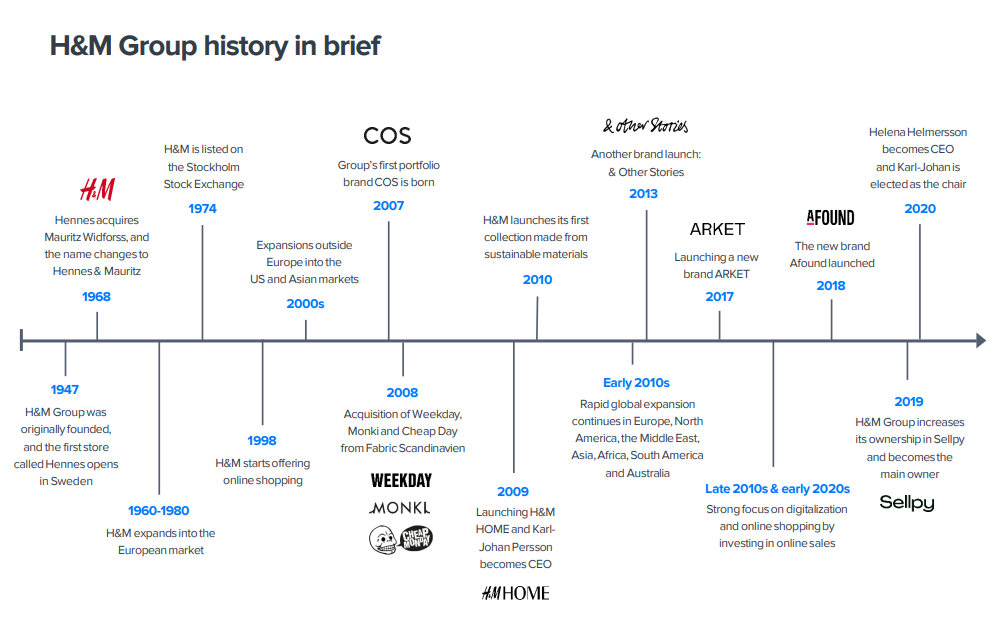

H&M, det vill säga Hennes & Mauritz, är en svensk internationell detaljhandelskoncern som har blivit känd för sina klädbutiker, vars sortiment inkluderar dam-, herr- och barnkläder samt kosmetika och sedan 2009 även hemprodukter.

Denna rapport är förresten tillgänglig för alla att läsa.

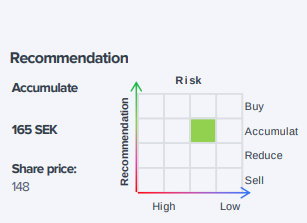

We believe H&M is on an improving margin trend and will get close to its 10% margin target in 2024, driving a substantial earnings growth y/y during 2023-24. We see solid growth potential for this globally strong fashion brand.

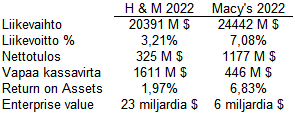

Jag kunde inte låta bli att göra en jämförelse mellan H&M och Macy’s, då båda ligger i samma omsättningsklass och är bra jämförelseobjekt sett till produktutbud (modekläder, kosmetika). Den använda växelkursen var 0,091214 SEK/USD. Siffrorna är hämtade från bolagens årsredovisningar för 2022.

H&M har bättre kassaflöden även när man ser längre tillbaka i den historiska jämförelsen, men prislappen på aktien är hög. Som jag ser det påverkas båda bolagen av liknande sekulära trender i form av utmaningar inom klädförsäljning, en allmän retail-anemi för fysiska butiker och hård konkurrens. Jag blev därför förvånad över @Rauli_Juva :s starka optimism gällande H&M:s utsikter för den närmaste framtiden. Gäller denna optimism klädmarknaden generellt, eller ser du att H&M skulle ta marknadsandelar från andra aktörer i form av en omsättningstillväxt på 5 %? Inom H&M:s verksamhet har man länge eftersträvat omsättningstillväxt på bekostnad av marginalerna.

Jag håller inte riktigt med om att det är ett bra jämförelseobjekt. Macy’s är ett USA-fokuserat varuhusbolag, H&M ett globalt lågprisbolag inom mode. Det finns likheter, men enligt min mening är det inte en bra jämförelsekandidat, och bolaget finns inte heller med på våra listor över jämförelsebolag/konkurrenter.

Klädmarknaden växer förstås inte med 5 %, i synnerhet inte på utvecklade marknader, så det kräver/förutsätter ökade marknadsandelar och å andra sidan närvaro/tillväxt på snabbare växande marknader. En tillväxt på 5 % ser även vi först från 2025 och framåt, då den nuvarande cykliska svagheten ligger bakom oss.

Som en sidonotis, om ESG-frågor intresserar, rekommenderar jag att bekanta sig med H&M:s historia gällande greenwashing, de har inget vidare track record.

Allmänt om snabbmode i ett nötskal: billig arbetskraft, dåliga arbetsförhållanden (farliga arbetsförhållanden, våld, våldtäkter i fabrikerna, obefintlig lön…) och H&M har varit medvetna om dessa problem och sett mellan fingrarna under en lång tid, förorening av vattendrag, miljöförstöring från “återvunna” kläder…

Ungefär samma saker hittar man i den där omfattande gratisrapporten som Rauli har gjort som i den här tweet-tråden, men om någon inte orkar läsa rapporten så finns det en tweet-tråd för de latare.

H&M:s hela historia är lite kantad av kriser. Vid millennieskiftet handlade kriserna om barnarbete; Persson sa att det skulle förbjudas. Slutligen konstaterade han att det är svårt att övervaka underleverantörer.

Sedan var det kriser kring levnadslöner. Återigen lovade Persson att målet var att betala alla en lön som går att leva på. Sedan konstaterade de att det verkade som att ingen ville betala för detta. Målen övergavs i tysthet.

Nu har det varit kriser kring materialval och återvinning. Man satsar förmodligen bara så mycket på dessa som lagen kräver.

Generellt sett passar H&M:s affärsmodell som snabbmode (fast fashion) mycket dåligt ihop med EU:s nuvarande mål. Hela affärsidén bygger på att kunna göra massiva inköp och sälja med hög volym, billigare än andra, och fokusera på trendiga kläder för stunden som blir omoderna snabbt.

EU strävar efter att förplikta företag att sälja hållbara kläder som går att reparera. Den här typen av tänkande ökar inte volymerna.

Detta kräver en ganska betydande varumärkesförnyelse, vilket också togs upp i rapporten.

Dessa utländska bevakningar är väldigt användbara för mig, eftersom jag upplever att det är ganska lätt att följa finska bolag och att amerikanska aktier prackas på en överallt i överflöd. Det skulle gärna få finnas ännu fler analyser av stora europeiska företag, då det är mer mödosamt att gräva fram information om dem på egen hand.

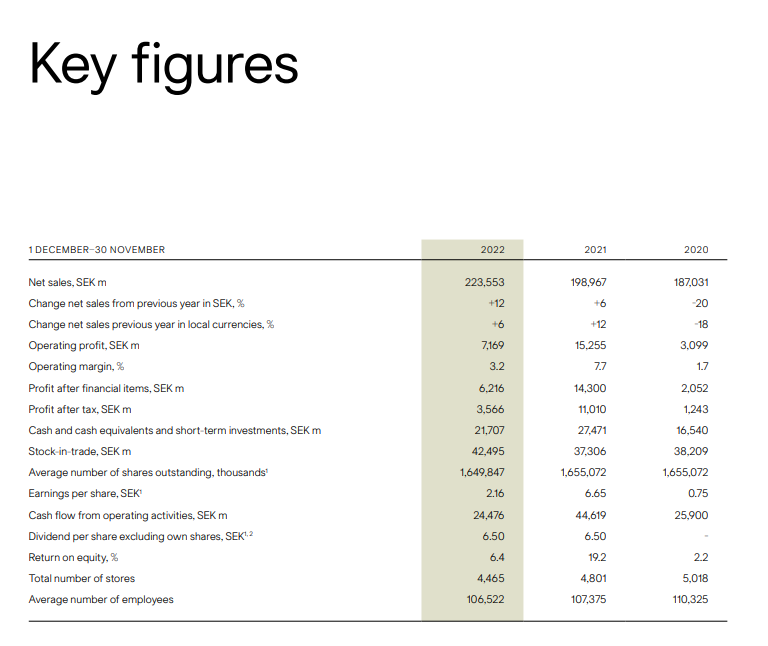

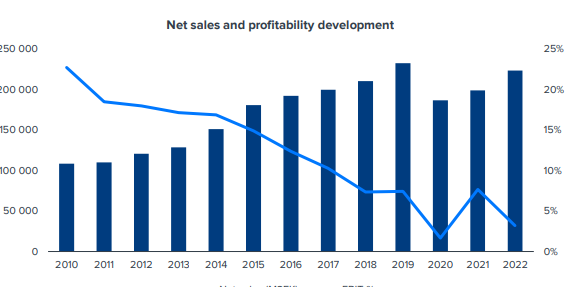

Den där marginalen på 5 % är verkligen otroligt låg jämfört med till exempel Lindex siffror. Lindex kläder kostar ju som helhet inte särskilt mycket mer.

Frågor till @Rauli_Juva med anledning av rapporten:

Hur granskar man och drar slutsatser om potentiella konkurrenter i dessa rapporter, när ett exportföretags konkurrensfält kan vara utmanande att överblicka från hemmaplan i Finland? Kommer bedömningen från företaget eller från andra källor? Granskar man omsättningen på olika marknader eller likheter i produktsortimentet? Tillfredsställande av samma behov? Jag håller med om Zara utifrån min finska magkänsla.

Hur ser du själv på det (du kan såklart inte veta, bara gissa), kommer H&M att lyckas vända riktningen för ett varumärke baserat på volymhandel tillräckligt snabbt i takt med att världen förändras?

Är H&M en betalande kund till Inderes, eller inleddes bevakningen för att stödja analysen av Stockmann och/eller Inderes tillväxt i Sverige?

Det görs på samma sätt som i andra bolag, förstås är situationen lättare att greppa om det är ett finsklett bolag. I det här fallet tittade vi på branschens större aktörer, som H&M tillhör, och strävade efter att välja sådana som är relevanta i förhållande till H&M, det vill säga liknande prisnivå/utbud så att man inte jämför H&M med t.ex. lyx- eller sportmärken. Eftersom H&M är globalt valdes eller exkluderades ingen baserat på marknadsområde i det här fallet, utan vi försökte välja jämförbara konkurrenter vars tyngdpunkter ligger i lite olika regioner (Zara är globalt, Uniqlo Asien, Old Navy Nordamerika och Bershka, Next och Primark Europa). Naturligtvis frågar man också alltid företaget vilka de ser som konkurrenter/benchmarks, men det är sällan man får en färdig lista därifrån.

Ja, det återstår förstås att se, men jag tror nog att om hela branschen förändras/tvingas förändras så står ett av de starkaste globala varumärkena fortfarande starkt i konkurrenssituationen. Förstås, om volymen inom klädhandeln skulle gå in i en tydlig nedåtgående trend så skulle det knappast vara en särskilt bra situation för någon av branschens aktörer.

Det är inte en betalande kund, detta syns på rapportens förstasida, där betalande kunder har den aktuella texten. Det här hänger alltså samman med att stödja tillväxten i Sverige, vilket jag har för mig att vi har nämnt även offentligt, att några (eller dylikt, minns inte formuleringen) större bolag kommer att tas upp till bevakning pro bono. Nibe och Nordea är ju vid sidan av H&M de som nu har publicerats.

Om du är det minsta intresserad av H&M som investering, men ännu inte orkar läsa den utmärkta rapporten om bolaget som finns i bland annat startinlägget, så kolla först in den här utmärkta twittertråden om bolaget av @Kaisa_Vanha-Perttula.

I det här sammanhanget måste det nämnas att Kaisa faktiskt har gjort en stor del av arbetet med H&M-rapporten, även om det bara är mitt ansikte som syns i rapporten

Detta är beaktansvärda saker som jag också funderat på. H&M har ingått i min portfölj i ungefär ett år. För diversifieringens skull; Stockholmsbörsen har ett mångsidigt utbud av bolag inom olika branscher och skatteavtalet fungerar bra för utdelningar.

Å andra sidan kan det vara lättare för stora etablerade aktörer att anpassa sig till förändringen. Någon form av förändring är på gång, det märker jag redan på mitt barn, som hellre köper begagnade kläder än nya. Själv köpte jag tidigare allt till hen från H&M:s bra webbutik

Var @Kaisa_Vanha-Perttula med och tog fram rapporten även den här gången? (eller var det så att Kaisa gjorde den och det bara blev ditt ansikte i rapporten? )

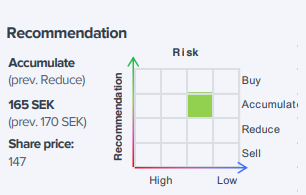

H&M:s försäljningsutveckling i fjärde kvartalet var något sämre än vår prognos, vilket ledde till mindre estimatsänkningar. Aktien har presterat väl sedan vår initiering och multiplarna har enligt vår mening korrigerats till ganska rimliga nivåer (P/E 19x för 2024).

Jag lade upp några snabba kommentarer om H&M:s morgonrapport i det svenska forumet. Svaghet i både marginalen och försäljningen för det innevarande kvartalet.

H&M:s resultat för det fjärde kvartalet levde inte upp till förväntningarna och även räkenskapsåret 2024 ser ut att ha fått en svag start. Detta sänkte våra EBIT-prognoser med 8 % respektive 1 % för 2024–25.

Jag skrev några ord på det svenska forumet om Inditex resultat idag. De har presterat betydligt bättre än H&M de senaste åren, så man kan inte dra en helt direkt koppling till H&M, men det goda drivet hos Inditex ser ut att fortsätta.