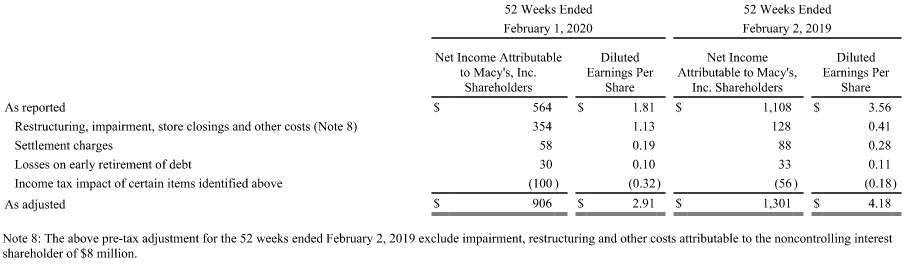

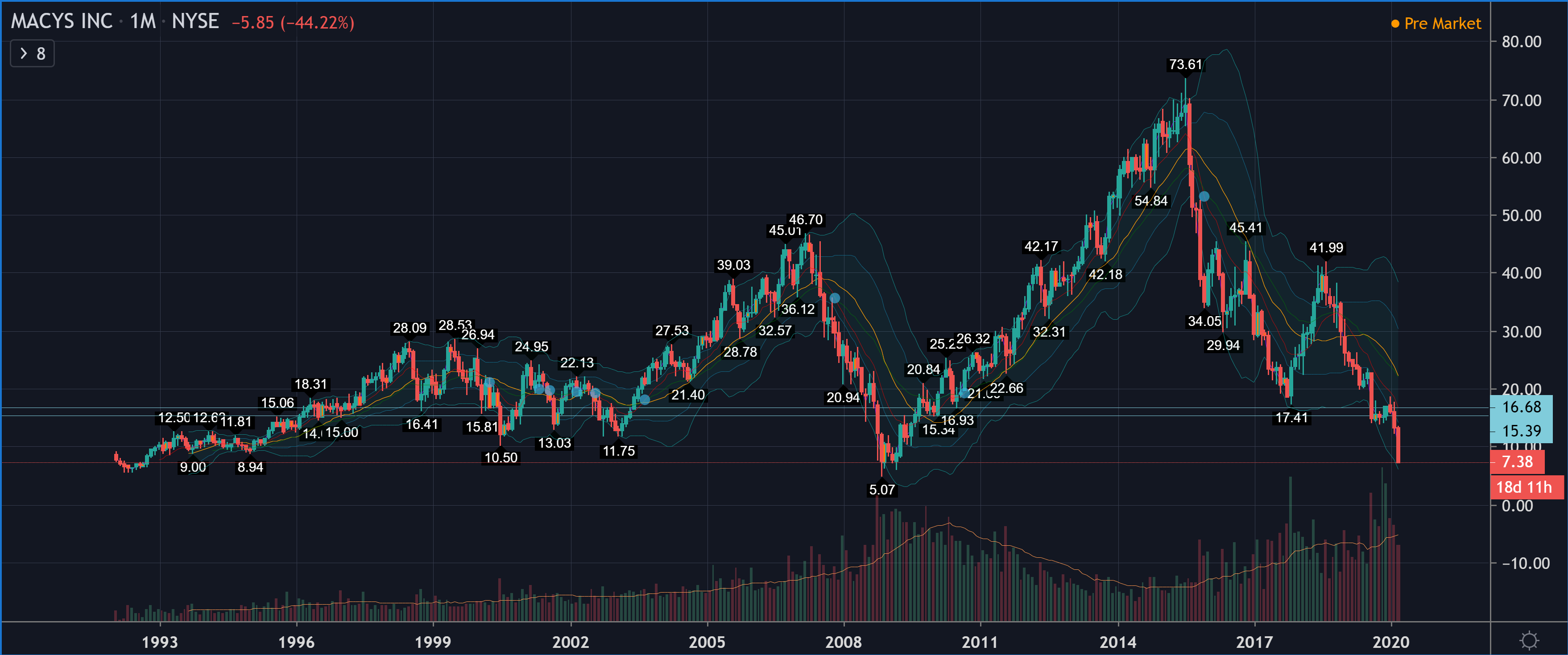

Macy’s Inc er en traditionel amerikansk stormagasinkæde, hvis markedsværdi er faldet drastisk midt i den nuværende coronavirus-panik. Virksomheden sælger modetøj og kosmetik i sine stormagasiner, i sin webshop og via sin mobilapp. Sidste års rapporterede indtjening pr. aktie var $1,81. Virksomheden har iværksat et treårigt omkostningsbesparelsesprogram, hvor organisationsstrukturen bliver totalt omlagt. Den historiske udvikling kan følges via dette link til websitet Macrotrends. Som en lille detalje opnåede Macy’s et resultat før skat på 444 millioner (fik skatterefusion) i regnskabsåret, der sluttede 31. januar 2009 midt under finanskrisen, hvis man ser bort fra nedskrivning af goodwill. Aktiekapitalens nuværende markedsværdi med en aktiekurs på 9,5 dollar og 309 millioner udestående aktier er 2935,5 millioner dollar.

Lad os lægge kortene på bordet med det samme. Dette firma minder meget om Stockmann, med den forskel at Macy’s er lønsom, hvorimod hele Stockmanns forretning kollapsede, og investorerne mistede deres penge permanent. For at det skal give mening at gå imod strømmen, skal man vide, om markedet har ret og er effektivt. Man skal svare på spørgsmålet om, hvorvidt Macy’s vej er Stockmanns vej. Begge selskabers balancer er skræmmende ens på grund af den store mængde goodwill. Macy’s egenkapital fratrukket goodwill og immaterielle aktiver (assets) er 2030 millioner.

En væsentlig faktor er efterspørgslen efter virksomhedens produkter, som hele forretningen er baseret på. Efterspørgslen afhænger normalt af mængden af virksomhedens aktiver (assets), dvs. hvis du åbner eller lukker afdelinger, vil din omsætning naturligvis stige eller falde. Vækst i omsætningen er ikke et mål i sig selv; formålet med investeringen er at skabe overskud til ejerne. Udviklingen kan med fordel beskrives med nøgletallet Asset Turnover, hvor regnskabsårets omsætning divideres med gennemsnittet af balancetotalen ved årets begyndelse og afslutning. Tallet afhænger stærkt af branche og virksomhed, så et fornuftigt sammenligningsgrundlag er udviklingen internt i virksomheden over tid.

Følgende tabel viser Macy’s Asset Turnover-værdier, som jeg har beregnet ud fra virksomhedens rapporter:

For nogle virksomheder ændrer efterspørgslen sig reelt i takt med konjunkturerne. Efterspørgslen efter Stockmanns produkter er visnet gennem hele 2010’erne (se Stockmanns virksomhedsside, PDF), hvilket gør det svært at dække de faste omkostninger.

Macy’s soliditetsgrad er 30,1 %, og Current Ratio, som beskriver likviditeten, er 1,18.

For 2020 guider Macy’s et justeret resultat på $2,20 - 2,40 eksklusive gevinster fra ejendomssalg. Guidance blev givet den 25. februar 2020, mens coronavirussen var i udbrud, men den tager ikke højde for effekterne af coronavirus. Ifølge de seneste oplysninger har 95 % af virksomhedens kinesiske fabrikker allerede genoptaget driften. Virksomheden henter størstedelen af sit resultat i fjerde kvartal fra november til slutningen af januar. Ifølge ledelsen vil første kvartal og det første halve år være svage, mens resultatet vil forbedres mod slutningen af året.