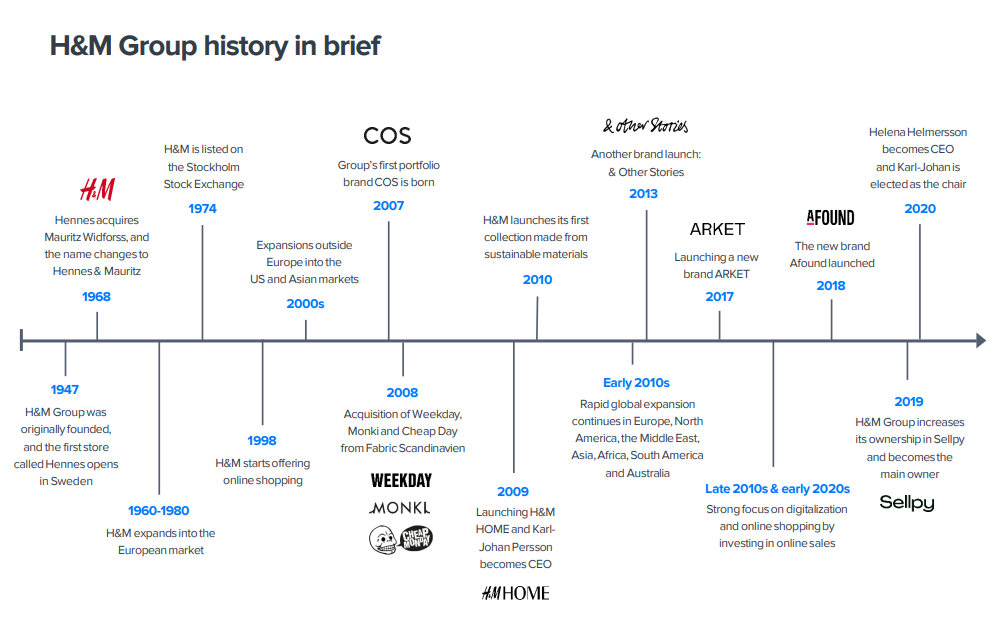

Hele H&M’s historie er i høj grad præget af kriser. Omkring årtusindeskiftet var der kriser omkring børnearbejde; Persson sagde, at det ville blive forbudt. Til sidst konstaterede han, at det er svært at holde øje med underleverandører.

Derefter var der kriser omkring en løn, man kan leve af. Igen lovede Persson, at målet var at betale alle en løn, man kan leve af. Senere konstaterede de, at det så ud til, at ingen var villige til at betale for dette. Målsætningerne blev droppet i al stilhed.

Nu har der været kriser omkring materialevalg og genanvendelse. Her bliver der nok kun investeret det, som loven kræver.

Generelt set passer H&M’s forretningsmodel som fast fashion rigtig dårligt sammen med EU’s nuværende mål. Hele forretningsidéen er baseret på at kunne foretage massive indkøb og sælge med høj volumen, billigere end andre, og modetøj her og nu, som hurtigt bliver forældet.

EU forsøger at forpligte virksomheder til at sælge holdbart tøj, der kan repareres. Den form for tænkning øger ikke volumen.

Dette kræver en ret betydelig brandfornyelse, hvilket også kom frem i rapporten.

Disse udenlandske dækninger er meget nyttige for mig, da jeg føler, at finske selskaber er relativt lette at følge, og amerikanske aktier bliver man bombarderet med alle vegne. Der måtte gerne være endnu flere analyser af store europæiske virksomheder, da det er mere besværligt selv at grave information frem om dem.

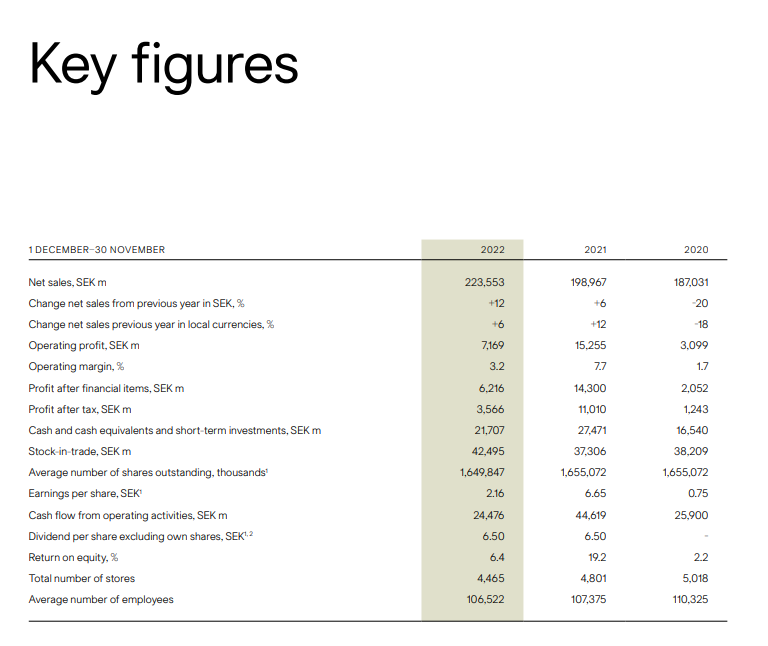

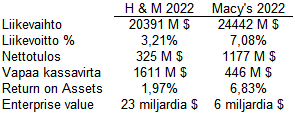

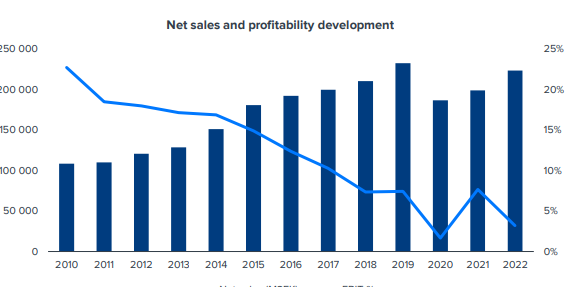

Den margin på 5 % er godt nok voldsomt lav sammenlignet med eksempelvis Lindex’ tal. Lindex’ tøj koster trods alt ikke ret meget mere samlet set.

Spørgsmål til @Rauli_Juva rapport:

-

Hvordan analyseres og drages der konklusioner om potentielle konkurrenter i disse rapporter, når et eksportfirmas konkurrencefelt kan være udfordrende at overskue herhjemme fra Finland? Kommer vurderingen fra virksomheden selv eller fra andre kilder? Ser man på omsætningen i forskellige markedsområder eller ligheden i produktsortimentet? Opfyldelsen af de samme behov?

Med min finske mavefornemmelse er jeg enig angående Zara.

-

Hvordan ser du det selv (du kan selvfølgelig ikke vide det, kun gætte), vil det lykkes H&M at vende retningen for et brand baseret på volumenhandel hurtigt nok i en verden under forandring?

-

Er H&M en betalende kunde hos Inderes, eller blev dækningen påbegyndt for at understøtte analysen af Stockmann og/eller Inderes’ vækst i Sverige?