Shortpositionen i Macy’s har bara ökat. Nu 31% av aktiekapitalet. Personligen skulle jag aldrig köpa en sådan situation, eftersom storfinansen förmodligen vet något som jag inte gör.

2 gillningar

{“content”:“Han vet vad vi andra också vet, att detaljhandeln och varuhusen har problem när butikerna är stängda och branschen är inte heller den hetaste. JC Penney är också blankad (36,30 % av aktiestocken) och Nordstrom likaså (34,22 %). Analysen visar att Macy’s kassa skulle räcka i 4,5 månader om onlineförsäljningen uppgår till 449 miljoner per månad. Under denna tid borde alltså butikerna öppna. Moody’s anser att rörelseresultatet för dessa varuhus kommer att sjunka med 40 % år 2020. Tja, om P/E är 3 så är all vinst vinst. Investeringscaset här är att om företaget överlever denna kris, så är företagets underliggande lönsamhet mycket bra jämfört med det betalda priset. Det kommer att ta några år innan skulderna återigen är på en acceptabel nivå, men därefter är Macy’s en pålitlig grundsten i portföljen.\n\nDärför är informationen mycket tidsberoende. Argument hittas för varför Macy’s är ett företag värt 2 miljarder och varför det är värt 20 miljarder. Blankarna kommer att få bråttom att stänga sina positioner om något positivt inträffar.\n\nhttps://www.marketwatch.com/story/macys-kohls-have-about-5-months-of-cash-available-putting-them-at-risk-from-extended-closures-analysts-say-2020-03-27?mod=mw_quote_news",“target_locale”:"sv”}

1 gillning

När den sista stödnivån bröts vid 5 dollar finns det inget stöd i TA och nedgången verkar bara fortsätta.

I förmarknaden var den redan på 4,52. Månatlig RSI 23,25 - översåld på alla andra nivåer förutom 4H.

Om det idag skulle komma en volymclimax-liknande, kraftig nedgång till 4-nivån, kan jag bli intresserad av att fiska efter botten. Risken är snarare att säljarna långsamt säljer av aktier, vilket kan leda till att nedgången fortsätter länge.

1 gillning

Risken är att nedgången fortsätter ännu längre på grund av S&P 500-borttagningen som @Sambadi länkade. En mycket klassisk falling knife, dock kommer fundamenta säkert att komma emot någon gång, åtminstone baserat på vad @Juippi har skrivit!

1 gillning

Företagsledningen bestämde sig för att sänka sina ersättningar och verkställande direktören att helt avstå från sin ersättning från april, så det fanns ett genuint behov av kontanter. Nu, 13 dagar efter stängningen av butikerna, meddelade företaget att de skulle permittera (utan ersättning) majoriteten av sina 130 000 anställda. Jag får intrycket att företagsledningen verkligen bryr sig om sina anställdas välfärd och att detta beslut fattades först under tvång. Det mesta av omsättningen har försvunnit med stängningen av butikerna, men omsättning kommer fortfarande från onlinebutiken.

2 gillningar

(CercleFinance.com) - Macy’s meddelar att Paula Price, executive vice-president och CFO, har beslutat att lämna koncernen den 31 maj.

Hon kommer att sitta kvar till detta datum och kommer sedan att vara rådgivare fram till november för att säkerställa en ordnad övergång.

En extern sökning pågår för närvarande för att hitta en efterträdare. För protokollet har Paula Price varit CFO för den amerikanska varuhuskedjan sedan juli 2018.

2 gillningar

Mer allmänt om detaljhandeln:

3 gillningar

Det sätter en hel del press på köpcentrum i allmänhet, när människoflöden minskar och möjligen flyttas ännu mer till nätbutiker.

Hur kommer detta att synas i Finland? Vi har också byggt många köpcentrum under de senaste 10 åren. Jag har inte sett några artiklar om detta. Visserligen är butikerna i dem närmare små specialbutiker, så det är inte riktigt samma sak. Det har varit mycket prat om till exempel det nya köpcentret i Böle och hyrespriserna för handlarna vid något tillfälle.

1 gillning

Själv har jag mest sett artiklar om hyresgäster i köpcentrum (restauranger, sportanläggningar, små butiker), snarare än om köpcentrumen själva. Om man tänker bredare har många köpcentrum (Kamppi, Tripla, Jumbo/Flamingo, …) försökt bygga upp sig som “upplevelseoaser”, det vill säga locka kunder att spendera tid. Denna taktik skjuter sig själv i foten, åtminstone på kort sikt, när dessa funktioner hålls stängda och därmed förloras kundströmmar och synergi. Överlag läcker logiken som bygger på “korsförsäljning” inom köpcentrum just nu (och förmodligen åtminstone under detta år).

Jag har svårt att tro att vi köpare helt försvinner till internet heller. Men för många butikskedjor (retail) kommer detta covid-projekt säkert att resultera i en ny affärsmodell och en uppdelning mellan fysiska butiker och e-handel. Jag skulle personligen anta att även om vi återhämtar oss från detta med en V/U/W-kurva, kommer expansioner till nya fysiska platser att bedömas mycket noggrant framöver, och marginalerna/hyrorna för köpcentrum kommer att utsättas för press även efter den akuta situationen. Sedan finns det i den branschen även den från USA bekanta dödsspiralen, att om läget inte är det bästa, tomma lokaler börjar dyka upp, inga nya aktörer kommer in, man har inte råd att renovera/förnya, kunderna försvinner, skuldsättningen biter, … det vill säga en negativ spiral kan vara snabb.

4 gillningar

Angående värderingen av köpcentrumföretag. Där utvärderas ofta t.ex. riktpriser och nyckeltal med hjälp av EPRA NAV-siffror som ett slags “golv”. I dagens marknadssituation är det intressant att se när NAV-talen börjar sjunka. För även om ett köpcentrums lokaler vid årsskiftet värderades till pris X och nu är företagets värdering t.ex. 80% av NAV (0,8X), kan man enligt mig inte dra för stora slutsatser av det ännu.

Om (ett stort om) människors konsumtions- och köpbeteende förändras avsevärt på grund av denna episod, kommer X inte längre att behålla sitt värde. Det finns en ganska begränsad marknad för köpcentrumlokaler – andra köpcentrumoperatörer. Det vill säga, kassaflödena från verksamheten och fastigheternas värden är nära kopplade till varandra. Till exempel är värdet av Sello som köpcentrumlokal Y, men om det omvandlas till kontorslokaler är det förmodligen Z som tomt (Z < Y). Ett visst pris har förstås lokalerna och läget även för andra, men det är svårt att tro att det skulle vara detsamma som det NAV som uppskattades i en neutral situation. Finns det inte här en möjlighet till en “andra nivån” negativ spiral (särskilt när det gäller sämre lokaler och lägen)?

Om någon upptäcker ett fel i mitt tänkande, säg gärna till. Det är inte min kärnkompetens.

1 gillning

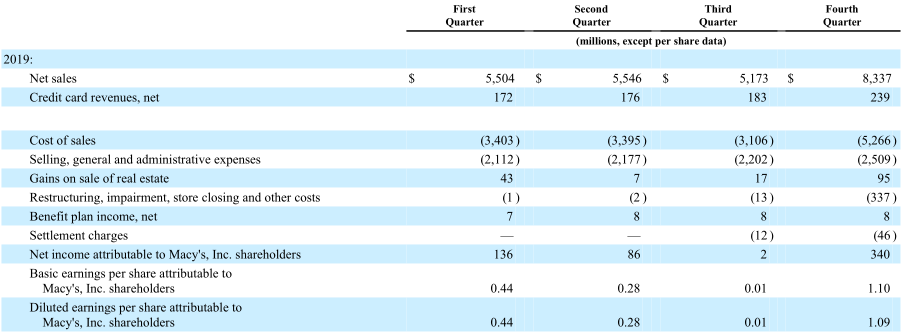

Jag är förbryllad eftersom jag inte riktigt kan uppfatta kostnadsstrukturerna. Försäljningen har alltså minskat med minst 50 % under Q1. Raden “cost of sales” beskriver inköpskostnaderna för sålda varor, där även varans värdeminskning och returer har beaktats.

Här är Macy’s resultaträkningsdata från förra året:

Bruttoresultatet för första kvartalet var alltså 2101 miljoner. Hälften av detta är 1050,5 miljoner. De går med förlust när de andra fasta verksamhetskostnaderna beaktas, vilka ledningen dock har försökt att begränsa. För nästa kvartal måste varor köpas in, förmodligen mindre än under jämförelseperioden. Bolagets likviditet har försämrats.

Macy’s hade eget kapital på 6377 miljoner i balansräkningen den 1 februari 2020. Soliditeten var 30,12 %. Bolaget tar alltså ett lån på 1,5 miljarder (kreditfacilitet) för att täcka sina kostnader. Om man antar att kostnaderna är ungefär desamma som förra året, skulle förlusten vara

1050,5 (bruttoresultat) - 2112 (SG&A) - 54 (skuldförvaltning) = -1115,5 miljoner.

Detta skulle innebära en försämring av soliditeten när även utdelningen beaktas: (6377 - 1115,5 - 116,90) / 21294 = 25,50 %, om man antar att balansräkningens storlek bör vara densamma som i början av förra årets andra kvartal. Att minska verksamheten stärker soliditeten.

Det handlar alltså om likviditet. Bolaget borde klara sig om pandemin slutar i sommar. Att betala tillbaka ett sådant miljardlån kommer att äta upp resultatet i minst ett par år. Varuhusens operativa hävstångseffekter är ganska enorma. Varuhusens uppgift är att få in och ut varor i snabb takt. Beräkningen av de fasta kostnaderna baseras på detta, och i ingen kalkyl antas det att hela verksamheten skulle vara stängd i månader.

Degree of operating leverage (DOL) = bruttovinst / rörelseresultat.

Macy’s justerade DOL, exklusive engångsposter från förra året, var 9389 / 1162 = 8,08.

1 gillning

Macy’s höll en intervju där analytikern Chuck Grom intervjuade företagets VD Jeff Gennett och finanschef Paula Price:

https://www.macysinc.com/investors

Jag tog några anteckningar från evenemanget. Sammanfattningsvis betonade ledningen upprepade gånger företagets flexibla kostnadsstruktur och goda kassaflödeshantering under krisen.

-

Företagets mål är nu att spara kontanta medel.

-

Butikerna öppnas gradvis, beroende på varuhusens lönsamhet. Initialt begränsade öppettider och minimipersonal.

-

Inom 6-8 veckor kommer de flesta butikerna att öppnas.

-

Försäljningen förväntas initialt bara vara 20 % av det normala och öka långsamt.

-

Lagret var i gott skick före covid-19-krisen. Det finns flexibilitet när det gäller lagret beroende på efterfrågan.

-

Onlineförsäljningen i april har varit bättre än förväntat.

-

68 av 775 butiker öppnas redan nästa måndag. Ytterligare 50 den 11 maj.

-

Hem, sportkläder, skönhet, leksaker, spel är starka kategorier.

-

Klänningar, kostymer för män är svaga kategorier.

-

Ledningen är nöjd med webbutikens funktion.

-

Många nedskrivningar kommer att göras på lagret.

-

Ledningen är försiktig med den förväntade efterfrågan även under Q3 och Q4.

-

Återhämtning har setts under april (svårt att bedöma effekten av stimulanscheckar).

-

Kapitalbudgeten är 50 % av vad som meddelades före covid, företagets storlek är nu mindre.

-

Företaget är nöjt med kassaflödeshanteringen, 1,5 miljarder i kreditfaciliteter är fortfarande outnyttjade.

-

Företaget förlorar knappast några kontanter just nu.

-

Den intervjuande analytikern uppskattade 40 miljoner i kontantkostnader per vecka, finanschef Paula Price uppskattade att den faktiska förlusten var mindre. Detta kommer att ändras inom den närmaste framtiden när uppskjutna kostnader förfaller till betalning.

-

SG&A var fasta kostnader före covid, men kostnadsstrukturen har nu ändrats till variabel (t.ex. minskad reklam), hyresbetalningar har kunnat skjutas upp.

-

Företagets balansräkning var i gott skick före krisen jämfört med andra företag i branschen. Finanschefen anser att företagets förhandlingsposition i skuldförhandlingar är god.

-

Erfarenheter från utlandet visar att försäljningen i fysiska butiker har minskat med 30–50 % i andra butiker efter att de öppnats, jämfört med situationen före krisen.

-

Covid förändrar detaljhandeln, men också konkurrenssituationen. Konkurrenter faller bort.

-

Intäkter från kreditkort i resultaträkningen kan inte vara negativa på grund av kreditförluster, eftersom Macy’s inte äger dessa fordringar utan samarbetar med en partner.

7 gillningar

@Sauli_Vilen, vill du motivera ditt påstående i aktiejaktvideon (47:03) om att Amazon förstör Stockmann och Macy’s?

Amazons framväxt och Stockmanns svårigheter verkar inte ha någon tidsmässig koppling. Stockmanns problem har bland annat berott på en felaktigt vald strategi och överprissatta företagsköp som inte har skapat värde.

I Amerika har många varuhuskedjor som J.C. Penney, Neiman Marcus och Stage Stores hamnat i svårigheter. Gemensamt för alla problemtyngda företag är en årslång förlustsvit. Macy’s har däremot inte varit förlusttyngt före denna coronakris. En direkt jämförelse mellan Macy’s och Amazon är svår eftersom Amazon innehåller mycket mer verksamhet än bara försäljning av varor. Amazons expansion till streamingtjänster och annonsförsäljning online tar inte bort något från något varuhus. Uppfattningen om detta par är att Macy’s är en gammaldags fysisk dinosaurie och Amazon är ett dynamiskt nytt tidens företag.

Return on Assets-nyckeltalet (nettoresultat dividerat med genomsnittet av balansräkningens slutsumma) fungerar bra som en mätare för fysiska dinosaurier. Om ditt företag har en enorm balansräkning som presterar dåligt så berättar detta tal det.

Amazon 10-årsgenomsnitt: 3,17 %

Macy’s 10-årsgenomsnitt: 5,48 %

Generellt sett har billiga aktier en bättre avkastningsförväntning än dyra.

Amazon P/B 18,41

Macy’s P/B 0,26

Årets resultat kommer att vara hemska för Macy’s, men jag har en känsla av att det ändå finns en bättre avkastningsförväntning här än i Amazon över tid. Marknaden ser bara nuet och är oförmögen att förutsäga framtiden.

2 gillningar

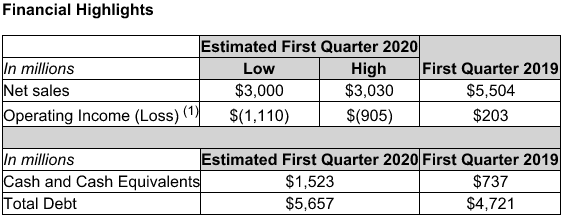

Macy’s presenterade idag preliminära siffror för Q1 omsättning (februari-april). På grund av den exceptionella situationen skjuts kvartalsrapporten upp till början av juli.

Kvartalet hade 90 dagar, jämfört med 89 dagar föregående år. Butikerna var stängda i 44 dagar. Om försäljningen inte hade flyttats online, skulle den förväntade omsättningsminskningen ha varit 44/90 = 48,9%. Nu sjönk försäljningen jämförbart med cirka 45,8%.

Ovanstående rörelseförlust beaktar inte nedskrivningar av goodwill, så den bör jämföras med Macy’s justerade egna kapital exklusive immateriella tillgångar vid räkenskapsårets slut, vilket var 2030 miljoner. Bolagets balansräkning inkluderar också 26,1 miljoner egna aktier. Bolagets kassaflöde är starkt och har fortsatt att stärkas i maj efter att butikerna öppnat. “Vi förväntar oss att ha tillräcklig likviditet för att genomföra våra prioriteringar för 2020”.

Enligt VD Jeff Gennett har kundernas efterfrågan i de butiker som öppnades från och med den 4 maj varit “måttligt högre” jämfört med förhandsförväntningarna. Av 775 butiker är 190 öppna. Bolaget har ändrat sin Polaris-strategi och fokuserar allt starkare på e-handel.

Aktien har åtminstone idag stigit med behagliga 4,64%, trots att det är en nedgångsdag. Om detta företag klarar sig kommer det att bli en rejäl investering. Sauli Vilén får krypa tillbaka in i sitt hål.

1 gillning

@Juippi i den här kommentaren finns anledningen till flaggningen, som jag den här gången låg bakom. I investeringsforumets regler står det under punkt I “Ingen får förtalas eller utsättas för personangrepp” och under punkt II) “Diskussionen ska vara saklig --”. Åtminstone punkt II uppfylls inte i den här kommentaren, och punkt I är också tveksam, då du i princip pikar Sauli, även om man kunde kommentera situationen på ett sakligt sätt. Kommentaren i övrigt är utmärkt, och den innehåller mycket bra analys, men det citerade avsnittet är helt olämpligt och onödigt. För egen del vill jag kommentera flaggningen med att jag bara flaggar om någon bryter mot investeringsforumets regler, jag flaggar aldrig för skojs skull, utan jag har alltid skäl till det.

Over and out.

1 gillning

Det stämmer att man inte får håna andra, men även där måste man ta hänsyn till sammanhanget där saker presenteras:

- gliringen riktas mot en analytiker i auktoritetsposition, inte mot en annan medlem på forumet.

- det handlar just om gliringar, inte om att skälla ut.

- gliringarna presenteras som en del av ett större meddelande och är inte meddelandets huvudsakliga innehåll.

- gliringarna är inte kränkande, utan humoristiska.

- gliringarna är ett svar på den glirade personens tidigare kommentar “Amazon äter Stockmann och Macy’s” (se tidigare meddelande).

5 gillningar

Jag tolkade också det där som mer humoristiskt, men det hade såklart varit artigt att pinga den andra i meddelandet ![]()

Låt oss fortsätta Macys-diskussionen. Att döma av Macys aktie som har sjunkit med -90 % sedan 2015 har något verkligen ätit upp företaget, om inte Amazon… ![]()

Har du uppskattat hur många butiker Macys slutligen måste stänga i detaljhandelns omvandling, och hur mycket den stängningen kommer att kosta totalt?

Tillägg: även om företaget har en kassa på 1,5 miljarder, så är skulden över fem miljarder, vilket är många gånger över även förra årets okej-resultat. Hur stor risk är den skulden? Företagets marknadsvärde är alltså 1,5 miljarder…

6 gillningar