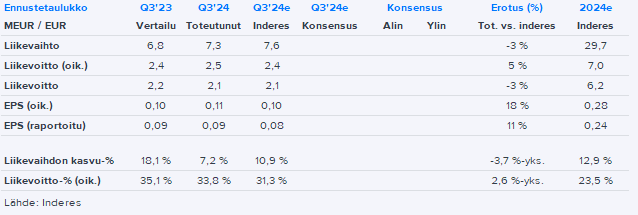

Lemonsofts omsättning för Q3 underskred vår prognos, då den organiska tillväxten (Q3’24: 1,0 %) ännu inte tog fart riktigt på det sätt som vi förväntat oss i vår prognos (5 %). Lönsamheten överträffade dock vår prognos och vid en snabb anblick var både bruttomarginalen (87,2 %) och den operativa kostnadsstrukturen ett snäpp bättre än våra förväntningar.

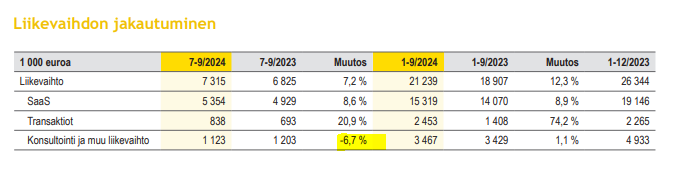

Enligt bolaget var dock den organiska tillväxten för återkommande intäkter betydligt högre än den rapporterade siffran, vilket är samma kommentar som under tidigare kvartal, och i sig är denna utveckling under ytan positiv. Det ser återigen ut som att konsultverksamhet och övrig omsättning har bromsat tillväxten.

Som konstaterades i förhandstittaren kan guidningen för innevarande år nås enbart med hjälp av förvärv, även utan en återhämtning i den organiska tillväxten under H2. Därmed upprepade bolaget som väntat sin guidning:

Baserat på kommentarerna om framtidsutsikterna fortsätter det utmanande marknadsläget, vilket inte direkt är en överraskning när man ser till den ekonomiska utvecklingen i Finland.

Från den nya VD:ns penna kan man läsa att strategin framöver kommer att lägga mer fokus på industri och partihandel, där bolaget har sina starkaste positioner.

Här är de första snabba observationerna från rapporten och nu måste jag börja analysera den mer ingående. Preliminärt kommer det troligen inte att ske några dramatiska förändringar i vinstprognoserna, då den svaga organiska tillväxten delvis kompenseras av bättre lönsamhet.