Dessa kommentarer är verkligen trevliga att läsa. Forumets Lemonade-björnar är tydligt väl insatta i försäkringsbranschen.

Till att börja med konstaterar jag: Om man kan läsa potentialen hos framtidens bästa företag från 10K-rapporter eller resultaträkningar, som dessa experter gör, skulle det inte finnas en enda revisor som yrkesutövare i världen. De skulle alla vara investerare, och dessutom multimiljonärer.

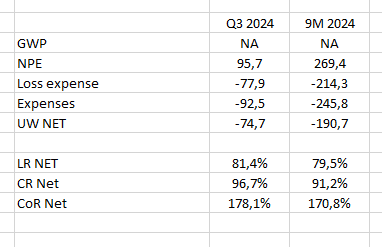

Ja, Combined Ratio är i botten. Ja, företaget gör väldigt stora förluster. Ja, företagets kostnader är alldeles för höga i förhållande till nuvarande intäkter. Ja, företagets bokförda värde har sjunkit hela tiden – naturligtvis, eftersom de gör förluster.

Men vad händer när vi spolar fram några år i den här historien? Vad händer när kostnaderna knappt växer alls? Vad händer när bilförsäkringen tar fart och företaget äntligen börjar få in s.k. stora pengar vid sidan av Renters- och Pet-försäkringarna? Vad händer när det bokförda värdet börjar växa? Först långsamt, sedan snabbt? Vad händer när kundanskaffningskostnaderna har betalats tillbaka till GC efter 2-3 år och GC försvinner ur ekvationen?

En kommentator, uppenbarligen en anställd inom försäkringsbranschen, konstaterade här att “Lemonade får ett leende på läpparna på vår arbetsplats när företaget kommer på tal”.

Småler ni på samma sätt som man smålog åt Amazon år 1997?

Eller hur Microsofts Ballmer smålog åt iPhone år 2007?

Eller kanske som Blockbuster smålog åt Netflix år 2000?

Eller hur hotellcheferna skrattade åt Airbnb 2017?

GM:s chef skrattade åt Tesla.

Det finns många fler exempel.

Härnäst kommer ni säkert att konstatera att “försäkringsbranschen inte fungerar som dina exempel, bl.a. på grund av kapitalkrav”. Tills den gör det, eftersom företaget hittar kreativa lösningar för detta, som Synthetic Agents.

Vad förenar alla dessa mina exempel? Ingen av dessa produkter eller tjänster har skapats av branschens veteraner. De mötte alla nedvärdering och verkligen uppsvällda och överlägsna balansräkningar. Alla fick höra att “konkurrenterna med sina balansräkningar lätt kan döda disruptörens verksamhet, och om det fanns något speciellt med dem, skulle de redan ha köpts upp.”

Varför köpte inte Blockbuster Netflix? Varför köpte inte Yahoo Facebook för “småpengar” när möjligheten erbjöds? Hur kunde Kodak med sin massiva balansräkning köra så grundligt i väggen?

Anledningen är uppenbar: I ledningen för dessa företag finns personer som inte har samma vision och förståelse för vart världen är på väg, som disruptörernas grundare. De gamla dinosaurierna måste varje kvartal sträva efter att maximera utdelningsavkastningen till sina ägare. Ägare som inte är intresserade av förnyelse, utan av att allt förblir som det är. Dessa chefer får sina årliga inkomster på tiotals miljoner från att inte ta risker, eftersom risker snabbt minskar EPS. Skillnaden är uppenbar när man tittar på t.ex. vad Mark Zuckerberg gjorde i Metas ledning. Han satsade massivt på framtiden år 2022. Branschens bästa analytiker förklarade att företagets saga var nära sitt slut. Och ändå.

I USA säljs en stor del av försäkringarna fortfarande av försäkringsmäklare, och företagens affärsmodell bygger på användningen av mäklare. Vad tror ni, har dessa mäklare någon entusiasm att förnya sin bransch mot automation och AI? När ett företag utvecklas för att möta dagens behov, lyckas det inte om inte företagets personal erbjuder en DNA-matchning för utvecklingen. Förnyelse avvisas och dess framsteg förhindras.

Och vad tror ni, vill Gen Z och unga millennials interagera med försäkringsmäklare via telefon eller e-post? De vill ju inte ens ringa sina vänner eller familjemedlemmar? Om dessa jättar inte kan erbjuda en sömlös digital upplevelse, är de dömda som försäkringsbolag, inte snabbt tack vare sina massiva balansräkningar, men gradvis.

“Men de kan sänka priserna och till och med göra förluster för att spela ut Lemonade från spelplanen”, har vissa sagt ibland. För det första är det, såvitt jag förstår, olagligt att medvetet sälja försäkringar med förlust, åtminstone i USA? För det andra, och ännu viktigare, är det att förstå att den unga generationen inte kommer att byta till pappas eller farfars försäkringsbolag, även om det skulle erbjuda en billigare produkt om varumärket inte tilltalar eller användarupplevelsen är stel och gammaldags.

Ajit Jain från Berkshire Hathaway, ansvarig för Geicos verksamhet, konstaterade vid BH:s bolagsstämma år 2023 att Geico har 600 olika system som inte kommunicerar med varandra.

Och fortsatte: "We’re trying to compress them to no more than 15, 16 systems that all talk to each other. That’s a monumental challenge, and because of that, even though we have made improvements in telematics, we still have a long way to go because of technology.”

“Because of that, and because of the whole issue more broadly in terms of matching rate to risk, GEICO is still a work in progress.”

Sådana problem löses inte med “AI”. Fördelen med en aktör som Lemonade, som har byggt hela sin existens på AI och automation, är uppenbar. Och dessutom ETT EGET system. De är inte beroende av en tredje part. Jag tror att de stora försäkringsjättarna köper dessa tjänster externt.

Det är också bra att notera att vi under 2022-2024 hade vår generations vildaste inflation. Det har inte underlättat Lemonades resa, och de tog en för stor bit i den nämnda verksamhetsmiljön när det gäller hemförsäkringar.

De stora försäkringsjättarna har gjort förluster på sin försäkringsverksamhet under de senaste åren. Säkert på grund av inflationssituationen. Intäkterna har genererats genom investeringsverksamhet. Hos Geico hände detta 2022. Hos State Farm åtminstone 2022-2023.

Om Lemonade lyckas återstår att se, men ur ett investeringsperspektiv rekommenderar jag herrarna/fruarna att titta på mycket mer än bara resultaträkningen och balansvärdet i företagen. Annars kan de bästa investeringshistorierna gå förlorade.

Om investeringsstrategin däremot är säkrare och baseras på t.ex. stabila utdelningsbetalare, så är det en annan sak.