Jag hade inte ens tänkt på att kolla Glassdoor. Det ser visserligen svagt ut baserat på det, men jag tror att de stora uppsägningarna 2022 också påverkar siffrorna mycket, vilka hanterades dåligt enligt kommentarerna. Om man läser lite fler kommentarer, så är det på den negativa sidan i stort sett samma som hos Lemonade: “mikromanagement”, “processerna ändras hela tiden”, “ingen ordentlig introduktion”, “massor av samtal” (uppenbarligen på skadehanteringssidan). Dessutom nämndes i en kommentar om ROOT att skadeinformation registreras i Google Sheets istället för i ett skadesystem, vilket lät mycket märkligt. Baserat på detta verkar det finnas en enorm förbättringspotential i systemen, om man letar efter en ljusglimt.

Jag skulle hävda att personalstyrkan hos både ROOT och Lemonade är starkt inriktad på skadehantering, vilket inte är särskilt glamoröst, särskilt om man måste ta emot 30-50 kundsamtal per dag (erfarenhet finns). Vid bilskador är det ofta en akut situation, vilket gör att man lätt ringer försäkringsbolaget istället för att göra en skadeanmälan online. ROOT sysslar i praktiken enbart med bilförsäkringar, även om de redan har börjat expandera till hemförsäkringar (Renters insurance in an app | Root Insurance). Hos Lemonade är bilförsäkringarna fortfarande små, och hem- och husdjursförsäkringarna utgör en klar majoritet. Inom dessa typer av försäkringar är skadeanmälningar online mycket vanligare, vilket är betydligt trevligare för en skadehandläggare.

Detta är mina egna funderingar kring Glassdoor-recensionerna, men som sagt, ROOT har mycket att förbättra på den fronten.

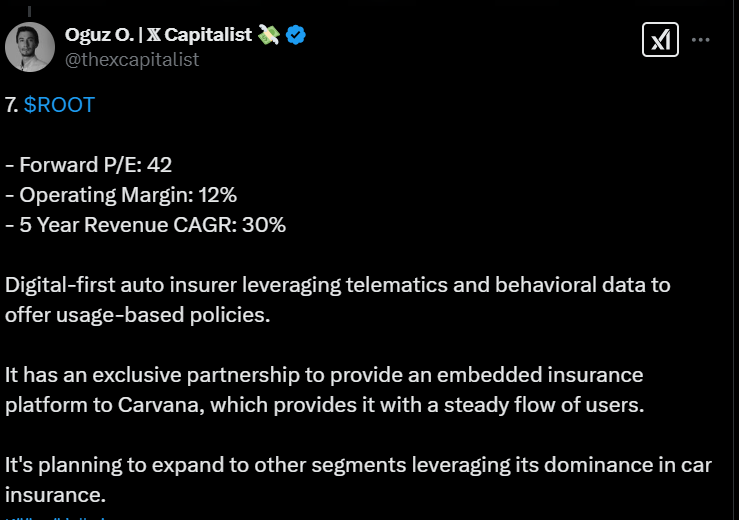

Om man jämför ROOT och Lemonade mer i detalj, anser jag att Lemonade, ur ett rent kundanskaffningsperspektiv, har en bättre strategi att erbjuda ett brett försäkringsspektrum, särskilt inom försäkringstyper (hem och husdjur) där kundretentionen är bättre jämfört med bilförsäkringar. Det hjälper också med merförsäljning, till exempel inom bilförsäkringar, där Lemonade också använder telematik. En hemförsäkringskund kan erbjudas en testperiod med telematik, varefter de får ett erbjudande om bilförsäkring. Jag tycker dock det är märkligt att de som en sådan “lilliput” även har expanderat till Europa.

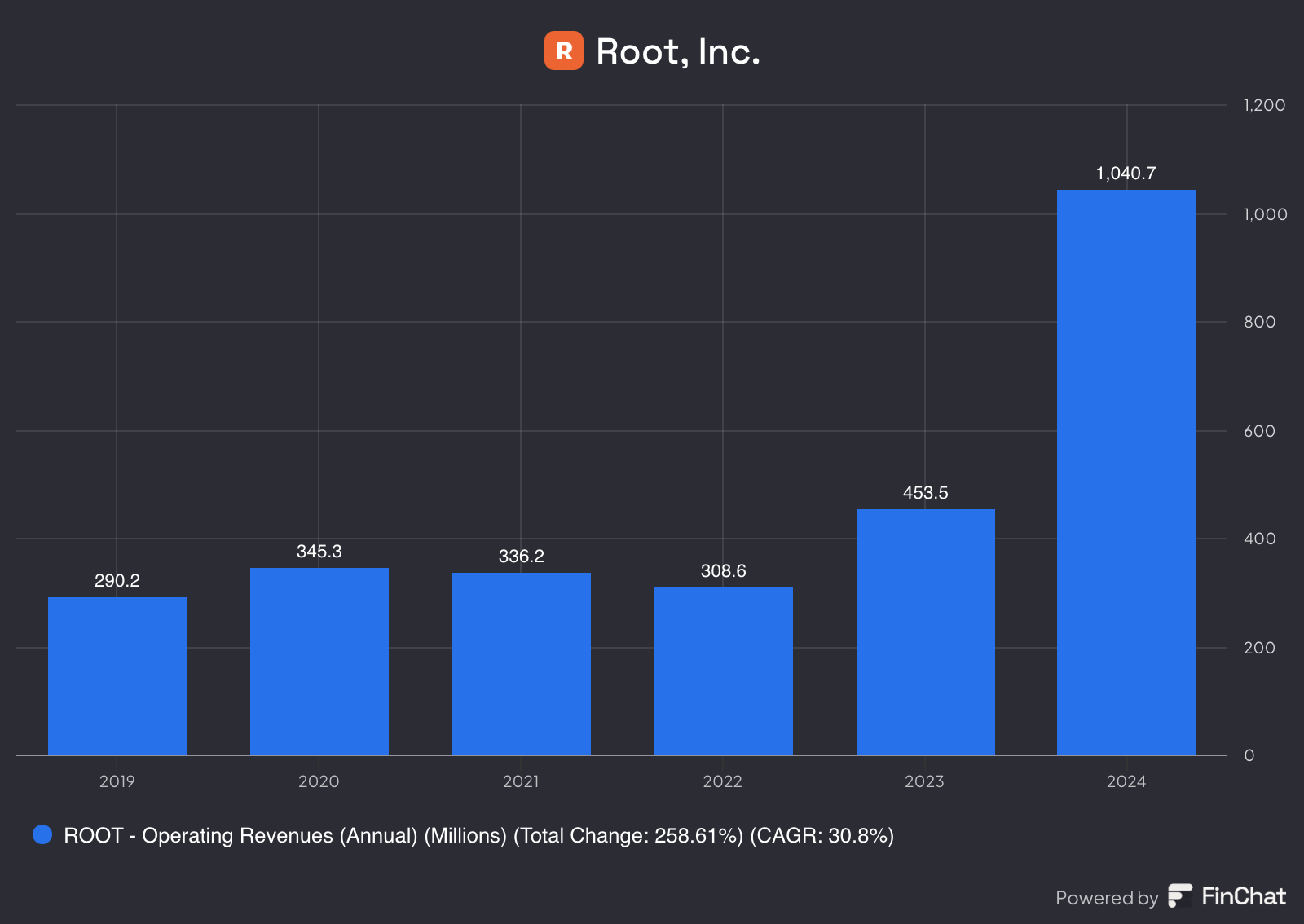

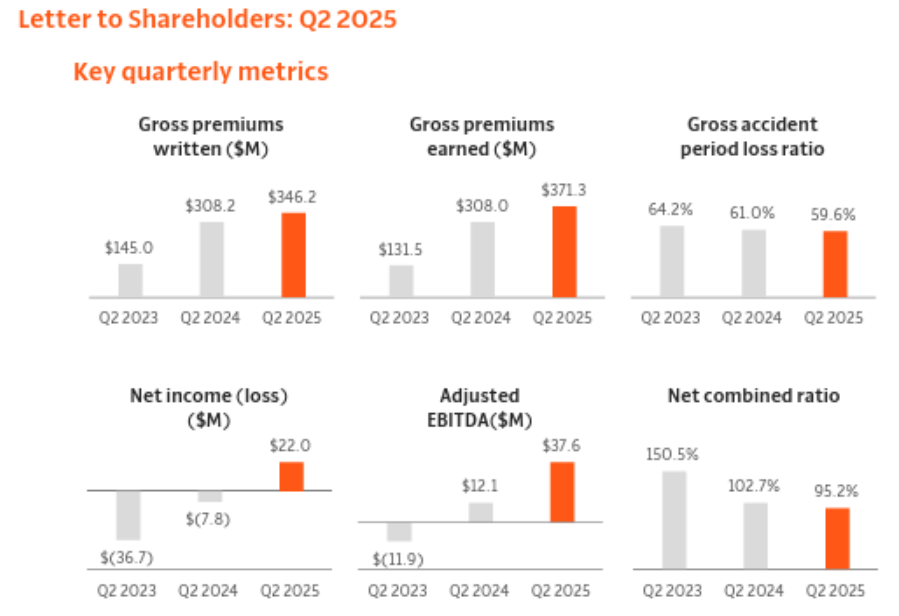

ROOTs kundanskaffning saktade ner betydligt under Q2, men nya geografiska öppningar och försäljningskanaler kommer förhoppningsvis att stödja tillväxten under H2. Annars kan det bli en kall resa för aktien, eftersom ledningen redan har lovat att kostnaderna kommer att öka betydligt under H2, vilket kan leda till att resultatet återigen sjunker till förlust. Ledningens strategi för kundanskaffning verkar vara att satsa på partnerkanalen (Carvana, mäklare/agenter etc.), vilket jag anser är mycket svagare än direktförsäljning, eftersom de i partnerkanalen måste ta in kunden före testperioden. I Q2-rapporten nämnde de att de skar ner på marknadsföringsinvesteringarna just från direktförsäljningen, eftersom konkurrenssituationen är tuff. Förhoppningsvis förbättrar den nya prismodellen kundupplevelsen i den partnerkanalen, nedan ett utdrag från Q2-rapporten:

“This included the launch of our new pricing model in several states, with early indicators showing that this model is substantially improving our risk selection, increasing estimated customer lifetime values by 20% on average.”

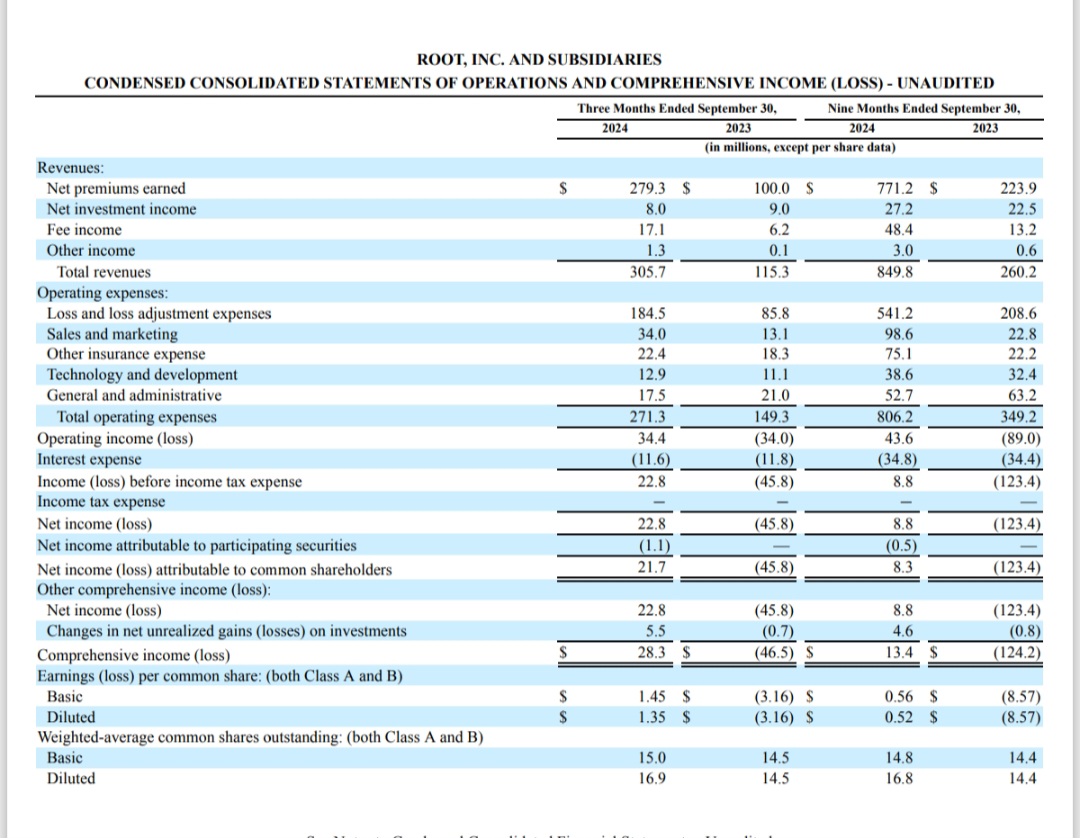

Lemonade (H1/-25: 35% i förhållande till omsättningen exklusive investeringsintäkter) spenderar också betydligt mer pengar på försäljning och marknadsföring jämfört med ROOT (H1/-25: 12,4% i förhållande till omsättningen exklusive investeringsintäkter). Detta syns också i resultatet. Dessutom har Lemonade en 10 procentenheter sämre Loss ratio (75% jämfört med ROOTs 65%).

ROOT har också tydlig förbättringspotential när det gäller investeringsintäkter. Jag förstår inte helt varför de låter en så stor kassa (40% av balansräkningen) ligga oproduktivt på kontot. Hos Lemonade är motsvarande andel 20%.

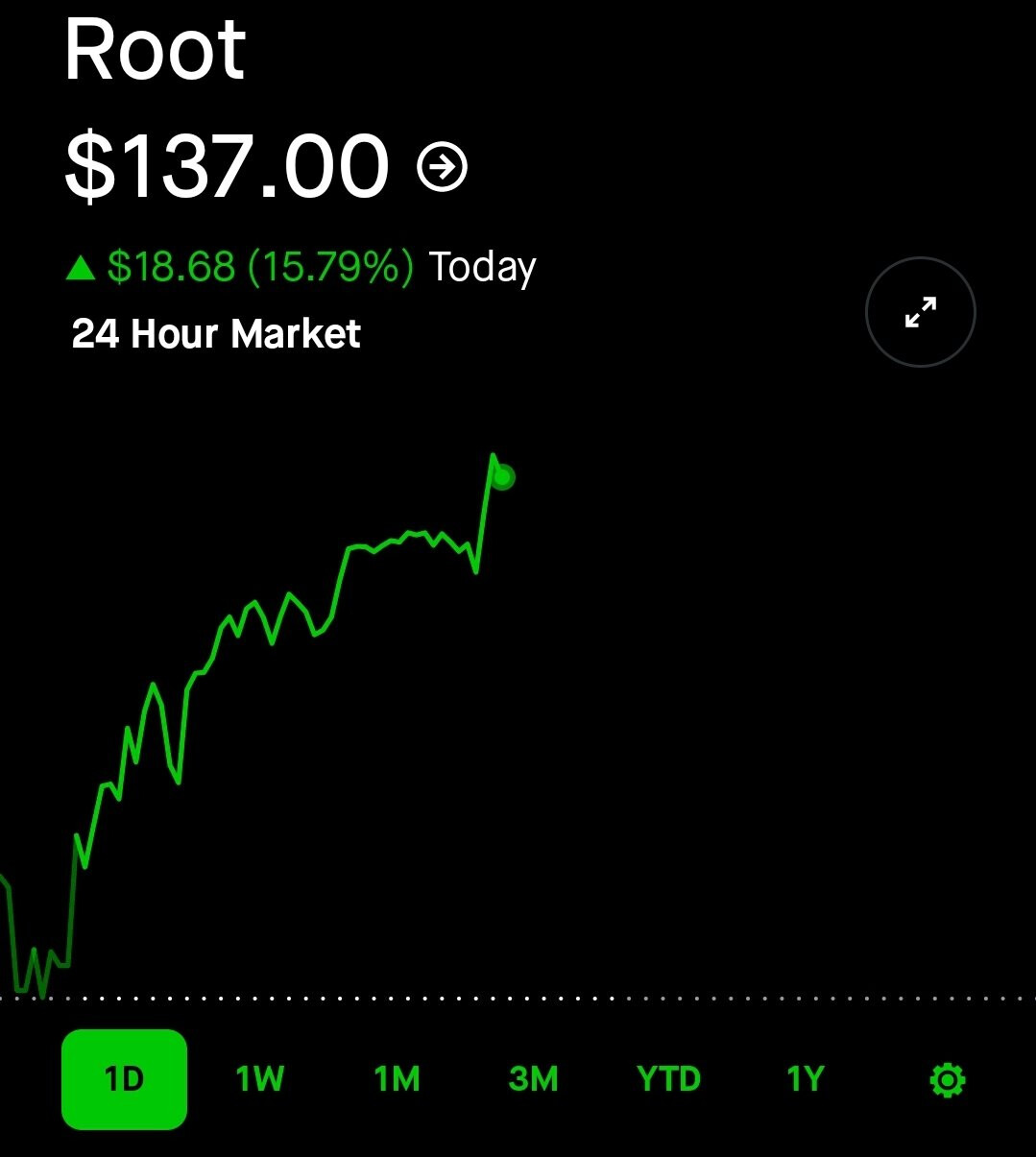

En intressant H2 är på väg.