Portföljen har presterat utmärkt de senaste åren, till stor del tack vare inhemska microcaps, men man bör inte glömma diversifieringsfördelarna. Fortfarande för många verkstadsföretag m.m. cykliska bolag i hemlandet.

En av mina favoriter, Bufab, publicerade resultatet idag. Garanterad utveckling på en utmanande marknad, där de tar marknadsandelar. Marknadsstämningen är inte den bästa möjliga, men ett utmärkt exempel på ett relativt stabilt och kapital lätt företag.

Jag tittade på det här redan för två år sedan, men blev inte särskilt intresserad på grund av den utmanande prislappen. Short-säljare hittade också aktien, vilket har hållit kursen i schack under det senaste året.

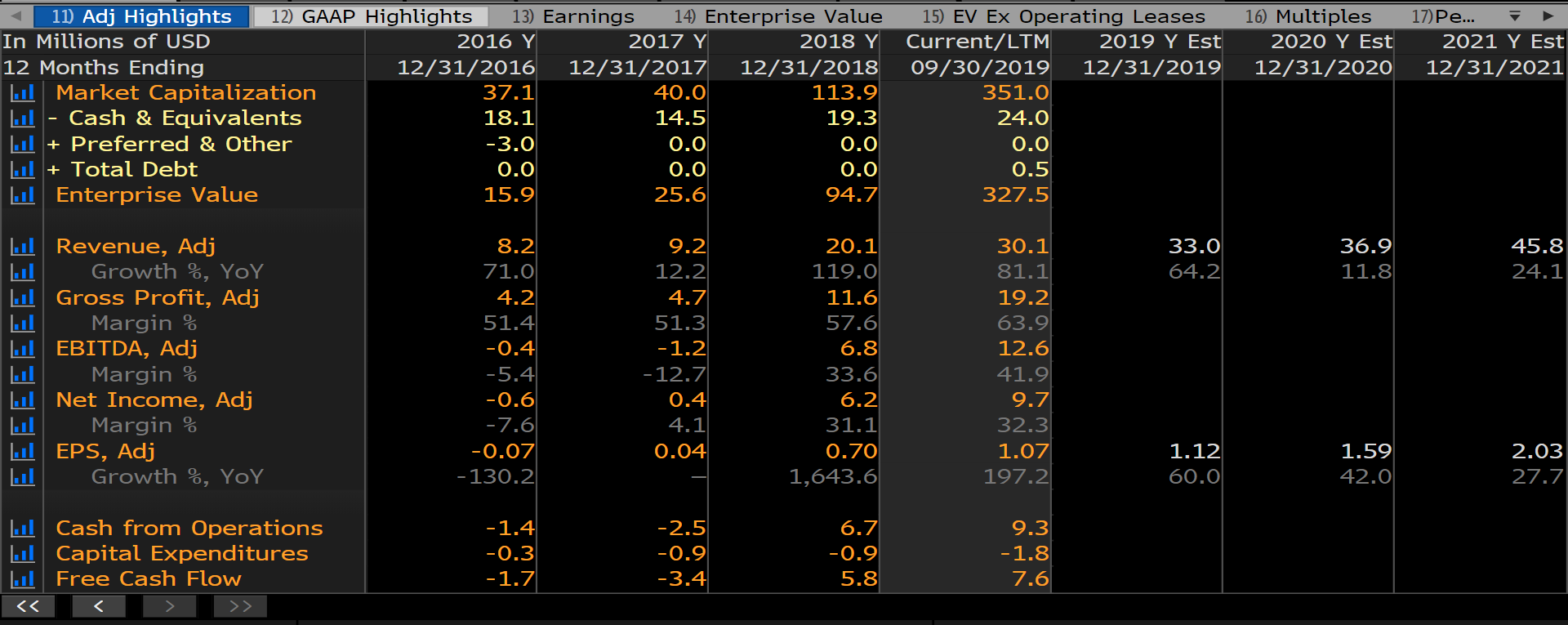

Huvudpoängen är att företaget levererar backend-system för Apple Card till Goldman, även om detta inte har bekräftats. Med en kvartalsomsättning på cirka nio miljoner för närvarande finns det enorm potential bara från en enda kundrelation.

Måste titta lite närmare på det, men preliminärt verkar det lockande.

Läs mer där. Följer i stort sett samma mönster som i många andra fall. Några enskilda filer tagna ur sitt sammanhang, bilder på verksamhetsställen, antaganden om affärsverksamhetens svaghet etc. Jag tror att det är samma part som förutspådde att BofI (nuvarande Axos Bank) skulle gå i konkurs för några år sedan.

Ibland följer jag dessa kortläggningsmål med intresse. Wirecard är för närvarande inkopplad med en ganska betydande insats

“Relentless hype on social media has propelled shares to all-time highs and a monster valuation of roughly 15x trailing sales and 40x trailing EBITDA”

Det är ju mindre än Admicom För närvarande är EV/EBITDA runt 26 efter den senaste tidens vinsttillväxt

Javisst, ett bekant namn, jag var senare med i BOFI ett tag när aktien pressades så billigt. En intressant bank, men har den verkligen sjunkit under åren? Det är svårt att se in i bankerna, först kriser avslöjar sanningen…

Haha, och Admicoms multiplar bara förbättras (förvärras) dag för dag. Den där INS är intressant, jag måste gräva lite i den.

Axos har de senaste åren uteslutande fokuserat på att förbereda sig för tillgångsgränsen på 10 miljarder dollar enligt Dodd-Frank Act. Företaget var först tvunget att sakta ner och sedan, genom att trixa, stoppa tillväxten för att undvika att överskrida den gränsen för tidigt. Detta har naturligtvis ökat kostnaderna initialt, bromsat tillväxten och försämrat kostnadskvoten. Den goda nyheten är att detta nu ligger bakom oss och tillväxten har återgått till “normal” den senaste tiden. Nästa betydande tillgångsgräns verkar vara 50 miljarder, vilket är en bit bort.

Företaget uppvisar en ganska stabil tillväxt, så jag har inte gjort något med positionen. Jag tror att jag sålde en liten del för lite över ett år sedan runt 35 dollar, men annars har jag inga planer på att avyttra. Jag tror att en välskött bank som verkar online kommer att behålla en kostnadsfördel och smidighet långt in i framtiden jämfört med massan av banker. Det är svårt att utveckla något ovanpå gamla system när man måste rekrytera utvecklare från pensionen

Hur ser du INS:s konkurrensfördelar? På samma tomt rör sig Stripe och andra gigantutmanare? I siffrornas ljus är det ett attraktivt företag, men att förutsäga omsättningstillväxten verkar vara ganska svårt. Om en stor kund kommer, BOOM, och om inte, så inte… inte.

År 2020 verkar handla om att bygga grunden och andas:

”For 2020, we see continued growth but not at the pace we had for the full year 2019 over 2018. But we do expect to grow and see the 2020 year as the one to catch our breath, while hardening our infrastructure to line up for higher growth in the future years. So that pretty well sums up both the third quarter and how we see the future. I think I will spend most the rest of our time talking about questions.”

Vackert har P/S kommit ner. Samtidigt börjar kassan svälla ganska snabbt när kassaflödet börjar rycka uppåt.

Jag har ingen särskild insikt/kunskap om vilket företag som skulle vara bättre och var. Fiserv är ju den ledande aktören, som dessutom gick ihop med First Data, så företagets storlek torde vara flera hundra gånger större och resurserna därefter. Det skulle kunna finnas fler konkurrenter, men uppenbarligen utvecklas inte mjukvara bara genom att knäppa med fingrarna, så det finns redan en konkurrensfördel genom detta.

Företaget marknadsför sig åtminstone som att de erbjuder tjänsten billigare, kan skräddarsy tjänster smidigare och erbjuder bland annat licensmöjlighet för mjukvaran. Detta torde ge någon fördel om de har lyckats i konkurrensen med branschens jättar.

Tillväxten syns inte i nyckeltalen:

Trailing P/E: 8,69

Forward P/E: 5,42

Med ett genomsnittligt ROE under de senaste dryga fyra åren, det senast rapporterade egna kapitalet och ett avkastningskrav på 10%, är aktiekursen mycket väl i linje med EPV (Economic Profit Valuation). Företaget har dock på sistone presterat bättre avkastning på eget kapital, så EPV-nyckeltalet kan vara i underkant om företagets avkastning på eget kapital framöver stabiliseras över 20%. Dessutom har företagets eget kapital vuxit i en berömvärd takt på 29,5% per år de senaste 4 åren. Om jag har läst Jarkko Ahonis (Jarkko Ahoni) långa resonemang tillräckligt noga, skulle han kunna säga att den som investerar i företaget till detta pris inte betalar något för en eventuell tillväxt.

Från Yahoos sidor, analytikernas genomsnittliga prognoser för nästa år:

Eps-tillväxt: 13%

Intäktsökning: 10,3%

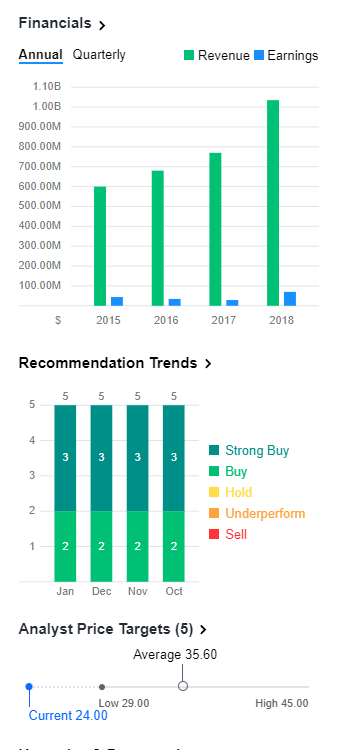

Detta trots att företaget tydligen håller på att avveckla sin verksamhet i Brexitlandet. Om någon har satt sig in i och förstår företagets affärsmodell, skulle det vara intressant att veta. Det blev nämligen inte helt klart vid en snabb genomgång.

Vid en snabb anblick verkar det vara en ganska riskabel snabblånegivare för mindre solventa personer. Verksamheten i Brasilien och Brexitland kommer knappast att pigga upp investerarnas sentiment. Resultatet har justerats rejält, vilket förklarar det låga P/E-talet (non-GAAP bumtsi bum).

Jämförelseobjekt inkluderar bland annat OnDeck och Lending Club, som nästan har kraschat. Hela branschen drabbas för närvarande av missbruk, ökad reglering och dåligt rykte. Aktieplockaren får vara försiktig

Efter ett par dagars uppfriskande av minnet började det gamla suget komma tillbaka och jag bestämde mig för att köpa en liten del av Axos Financial-banken precis innan resultatrapporten. Bankens konsekventa prestationer är övertygande, även om potentialen i de senaste förvärven ännu inte har visat sig. En annan sak som oroar mig lite är hållbarheten i konkurrensfördelarna. För några år sedan var fördelarna med att fungera som en nätbank uppenbara, när andra banker kämpade med fysiska kontor och digitaliseringens första steg. Nu kommodifieras banksektorn snabbt och även Axos måste hålla ett snabbt tempo för att ligga före.

Det framåtblickande P/E-talet på 9x luktar också bedrägligt billigt, men företagets nyckeltal och marginaler har hållit sig stabila de senaste åren. På lång sikt, om en ROE på 15-17 % bibehålls, finns det här ingredienser för en stabil kumulator i portföljens hörn.

Axoksen FY Q2’20 resultat låg ganska nära förväntningarna

SAN DIEGO–(BUSINESS WIRE)-- Axos Financial, Inc. (AXO) (NYSE: AX) (”Axos”), moderbolag till Axos Bank (”Banken”), meddelade idag finansiella resultat för det andra räkenskapskvartalet som slutade den 31 december 2019. Nettoresultatet var 41,3 miljoner dollar, en ökning med 6,3 % från 38,8 miljoner dollar för kvartalet som slutade den 31 december 2018. Resultatet som kan hänföras till Axos stamaktieägare var 41,2 miljoner dollar eller 0,67 dollar per utspädd aktie för det andra kvartalet av räkenskapsåret 2020, en ökning med 6,3 % från 38,8 miljoner dollar eller 0,62 dollar per utspädd aktie för det andra kvartalet som slutade den 31 december 2018.

Intrum belönades med en liten kursuppgång idag för sitt fina resultat. Resultatet (rensade från engångsposter) var cirka 27 SEK och prognosen för 2020 års vinst per aktie är fortfarande 35 SEK – aktiekursen är för närvarande 278 SEK. Utdelningen höjdes från 9,50 SEK till 11 SEK. Sammantaget är aktien ganska förmånligt prissatt med tanke på 2020 års prognos.

Angående ämnet för tråden: vilka utländska Inderes-liknande webbplatser använder ni eller kan ni rekommendera för att följa utländska aktier? Både engelska, tyska och svenska webbplatser skulle fungera.

Tittade precis igenom rapporten och det såg väldigt bra ut Morgonens strul på grund av frysningen av handeln och resultatet utan att rensa bort engångsposter fick mitt hjärta att hoppa över några slag när jag snabbt tittade på det.

Intrum är överlägset mitt största innehav och idag tankade jag på ordentligt direkt vid öppningen Har sovit lugnt med detta och nu kan jag sova gott igen!

Det är en stark prestation om de når 2020-målen och det ser tydligen bra ut. I sommar kommer det en ny strategi-uppdatering på CMD, så det kan också ge mer vind i seglen.

Här är en sammanfattning av hur vindkraftsbranschen mår just nu sett ur de två största aktörernas (Vestas och Siemens Gamesa) perspektiv. Artikeln skrevs före resultatpublikationerna men ger vägledning för framtiden.

Bill Ackmans hedgefond har sålt hela sitt innehav i både Starbucks och ADP (Automatic Data Processing Inc). Där realiserades vinsterna i tid, Starbucks +73 % och ADP +50 %. I år kommer det förmodligen att synas mer nervositet och frestelser att ta hem vinster – i dessa krascher kan det alltid finnas köpmöjligheter.

Har någon investerat i musikbranschen? Spotify eller skivbolag?

Jag märkte att Warner Music Group noteras på den amerikanska börsen. Jag vet inte om det var Ed Sheerans bild eller de nämnda miljarderna i artikeln som fick mig att intressera mig lite mer