Det pratades om Protector Forsikring i L&T-tråden efter att de flaggat för ett innehav som överstiger 5 %, så jag bestämde mig för att fatta pennan och se om det finns intresse för bolaget här.

Som en kort introduktion till bolaget i rubriken arbetar jag själv i branschen som försäkringsmäklare och sprang på bolaget av en slump 2015. Jag uppmärksammade bolagets kraftiga tillväxt och avkastning på eget kapital (ROE) samt den låga värderingen (P/E 8). Senare samma år öppnade bolaget sin fjärde marknad genom att gå in i Finland, vilket förbättrade insynen i verksamheten ytterligare. Bolaget är också min i särklass största framgång i min investeringshistorik, då jag våren 2020 satsade 70 % av min portfölj i bolaget när kursen (lägsta värdering 20 NOK) speglade oro för refinansiering på grund av nedgångar i värdepapper (solvensen försvagades tillfälligt).

Affärsverksamheten i korthet:

Norskt försäkringsbolag.

Säljer skadeförsäkringar till företag (dvs. inte liv- eller pensionsförsäkringar).

Verksamt i alla nordiska länder utom Island, samt i Storbritannien. Verksamheten har även startat i Frankrike och de första offerterna har lämnats för försäkringsperioden som börjar 1.1.2025.

Distributionskanal är försäkringsmäklare, ingen egen säljpersonal.

Bolaget är hörnstenen i min portfölj och mitt största innehav av följande skäl:

Tack vare mitt arbete har jag en bra inblick i den nordiska försäkringsmarknaden. Jag får till exempel förhandsinformation från nästan alla inhemska försäkringsbolag varje höst om marknadsläget samt om premiehöjningar för nästa kalenderår.

Bolaget är ett defensivt tillväxtbolag (CAGR ca 21 % under perioden 2014–2023) med låg värdering och hög avkastning på eget kapital.

Tillväxten sker 100 % organiskt och (mycket) lönsamt.

Bolaget styrs mycket disciplinerat hela vägen från kundval.

Holistisk inställning till effektiv kapitalallokering.

Försäkringsmarknaden – finns det lönsam tillväxt att hämta?

Investeringsmarknaden – finns det attraktiva specialsituationsmöjligheter?

Först efter ovanstående övervägs utdelningar och återköp av egna aktier.

Bolaget är därmed inte ett utdelningsbolag i egentlig mening och kan avstå från att betala utdelning även om resultatet skulle vara på rekordnivå.

Utdelning betalas typiskt kvartalsvis i enlighet med kapitalsituationen. På våren efter bokslutet betalas ca 40–50 % av årets utdelning.

Även om försäkringsbranschen inte är helt immun mot marknadsrisker, är den ändå till stor del välskyddad mot risker och har så kallade självkorrigerande mekanismer inbyggda.

Till exempel kunde den höga inflationen 2022 och 2023 föras över på priserna i framkant utan problem av alla marknadsaktörer, eftersom det handlar om en starkt matematisk bransch där lönsamhetens lagbundenheter är desamma för alla.

Å andra sidan följer marknadens tillväxt till stor del tillväxten i BNP + inflation, så en nedgång i båda kommer förr eller senare att synas på marknaden. Bland annat klimatförändringar, förändringar i sjukvårdskostnader och på fordonsmarknaden (elbilar) medför ett visst ytterligare tryck för snabbare tillväxt av försäkringspremier.

Även sjunkande räntor skadar försäkringsmarknaden på två sätt, då kapital i högre grad söker sig till att täcka risker (konkurrensen hårdnar) och å andra sidan sjunker avkastningen på investeringar. Protectors stora aktievikt (15–20 %) kontrar i viss mån nedgången i investeringsintäkter.

Bolagets kvalitet förbättras år för år tack vare tillväxten i premieinkomst, vilket gör att fluktuationerna i resultatet minskar. Tillväxten ökar också möjligheten att sänka återförsäkringsnivån, vilket har varit mycket förlustbringande för bolaget. Detta stöder tillväxten i nettopremieinkomst (bruttoinkomst minus återförsäkringspremier) och, som jag ser det, även lönsamheten (driftskostnadsprocenten ökar).

Bolaget tar modiga positioner i sina investeringar, vilket möjliggör en högre avkastning på eget kapital än hos konkurrenterna. En hög ROE möjliggör också tillväxt, eftersom tillväxten i premieinkomst och balansräkning går hand i hand (att bära risker kräver kapital).

Konkurrenterna investerar huvudsakligen i räntepapper med låg risk, vilket leder till att deras investeringsavkastning blir lägre än Protectors. Å andra sidan möjliggör detta att solvenskapitalet i förhållande till premieinkomsten är litet jämfört med Protector (behovet av kapital är större ju mer riskfyllda värdepapper man investerar i).

Bolaget skulle enligt min mening nå bättre avkastning i aktier genom att investera i index.

Bolagets minussidor:

På grund av bolagets litenhet (premieinkomst 11,3 miljarder NOK) samt avsaknaden av konsumentförsäkringar, påverkar storskador lönsamheten betydligt mer än hos jämförbara bolag (t.ex. Gjensidige, Tryg, If).

Detta erbjuder också köptillfällen när storskadorna är höga i förhållande till genomsnittet.

Bolaget säljer försäkringar via försäkringsmäklare, vilket innebär att det inte finns någon direkt kundrelation, varpå kundens så kallade lojalitet mot försäkringsbolaget är noll. Dessutom missar man kunder som inte använder mäklare.

Som motvikt satsar bolaget på goda mäklarrelationer (enligt min egen erfarenhet betydligt mer än finländska konkurrenter).

Mäklaren ger också å andra sidan skydd mot konkurrenter, då försäkringssäljare åtminstone i Finland inte kan närma sig kunder som har en giltig mäklarfullmakt.

Protector har haft en hög kundretention på ca 88 % under de senaste tre åren.

Bolagets främsta konkurrensfördel är högre effektivitet/lägre priser än konkurrenterna (lägre rörelsekostnader), där konkurrenterna förr eller senare kommer att komma ikapp Protector. Det syns redan nu att tillväxten i Norden (ca 50 % av premieinkomsten) genom att vinna marknadsandelar inte längre är lika lätt.

Huvudrollen i effektiviteten spelas av programvara och automatiseringsgraden i skaderegleringen. Protectors fördel är enligt min mening, jämfört med konkurrenterna, små databaser samt modern programvara. Andra försäkringsbolag har ett arv från historien (legacy), vilket gör att anställda måste använda flera program som inte kommunicerar med varandra. Bland annat hos Pohjola användes fortfarande på 2010-talet ett DOS-baserat skadesystem (talar av erfarenhet).

De små lokala organisationerna bidrar också till effektiviteten jämfört med stora konkurrenter.

Offertverksamheten är enligt min tro effektivare än konkurrenternas. Bolaget har en offertprocess i tre steg, där en stor del av de inkomna offertförfrågningarna avvisas i det första steget. Försäkringar erbjuds endast till kunder där det finns en god chans att vinna (hög hitrate). Även i de försäkringar som erbjuds lutar man sig mot sina egna styrkor.

En exceptionellt stor del av bolagets resultat kommer från investeringsverksamheten, vilket orsakar stora svängningar i företagets resultat. Sedan 2020 har investeringsintäkterna utgjort cirka 50 % av resultatet (resultat från investeringsverksamhet + försäkringstekniskt resultat).

Detta ger också bra köptillfällen, eftersom tåget (dvs. försäkringsverksamheten) tuffar på i jämn takt mot nordost.

I takt med bolagets tillväxt minskar också förutsättningarna för relativ tillväxt. Å andra sidan uppnås allt lägre driftskostnadsprocent (kostnader exkl. skadekostnader) genom större skalfördelar.

Värdering och utsikter

Enligt analytikerprognoser är bolagets P/E för 2024 ca 12,2 (kurs 226,50 NOK), vilket jag anser är lågt för ett nordiskt skadeförsäkringsbolag. Forward P/E för 2025 är 11,6. Själv anser jag att P/E 15 är en neutral nivå för bolaget.

T.ex. Gjensidige och Tryg har P/E på ca 20, men är av högre kvalitet sett till resultatets stabilitet, även om tillväxten följer marknadstillväxten.

Protector kommer enligt min mening (aldrig) att förtjäna motsvarande värderingsnivåer på grund av större fluktuationer i resultatet (stor andel investeringsintäkter samt avsaknad av konsumentförsäkringar).

2024/Q2 P/B = 4, vilket är på samma nivå som den norska konkurrenten Gjensidige, men tydligt högre än t.ex. Sampo (2,6). I förhållande till en genomsnittlig ROE på 40 % under 2020–2023 är värderingen billig, men det är att vänta att investeringsintäkterna inte kommer att fortsätta vara lika starka och att ROE kommer att sjunka. Givetvis kommer avkastningen för 2024 och 2025 fortfarande att vara relativt hög på grund av räntemarknaden.Summasummarum har jag själv ökat mitt innehav vid nuvarande nivåer kring 220 NOK, eftersom storskadorna under Q2 samt den tillfälliga svagheten på placeringsmarknaden har fått marknaden på säljsidan. Samtidigt håller jag dock ett öga på försvagningen på räntemarknaden, vilket kommer att påverka investeringsavkastningen. Å andra sidan fungerar den nuvarande svagheten på de nordiska aktiemarknaderna som en motvikt, vilket vid en uppgång skulle kunna kompensera för sjunkande ränteintäkter.

Disclaimer: Även om detta inte är en investeringsrekommendation, rekommenderar jag starkt att man bekantar sig med bolaget.

PS. Nu har jag fått i mig så pass mycket vin att jag delar med mig av tabeller över bolagets utveckling samt information om bolagets nära historik (särskilt de svaga åren 2018 och 2019) senare.

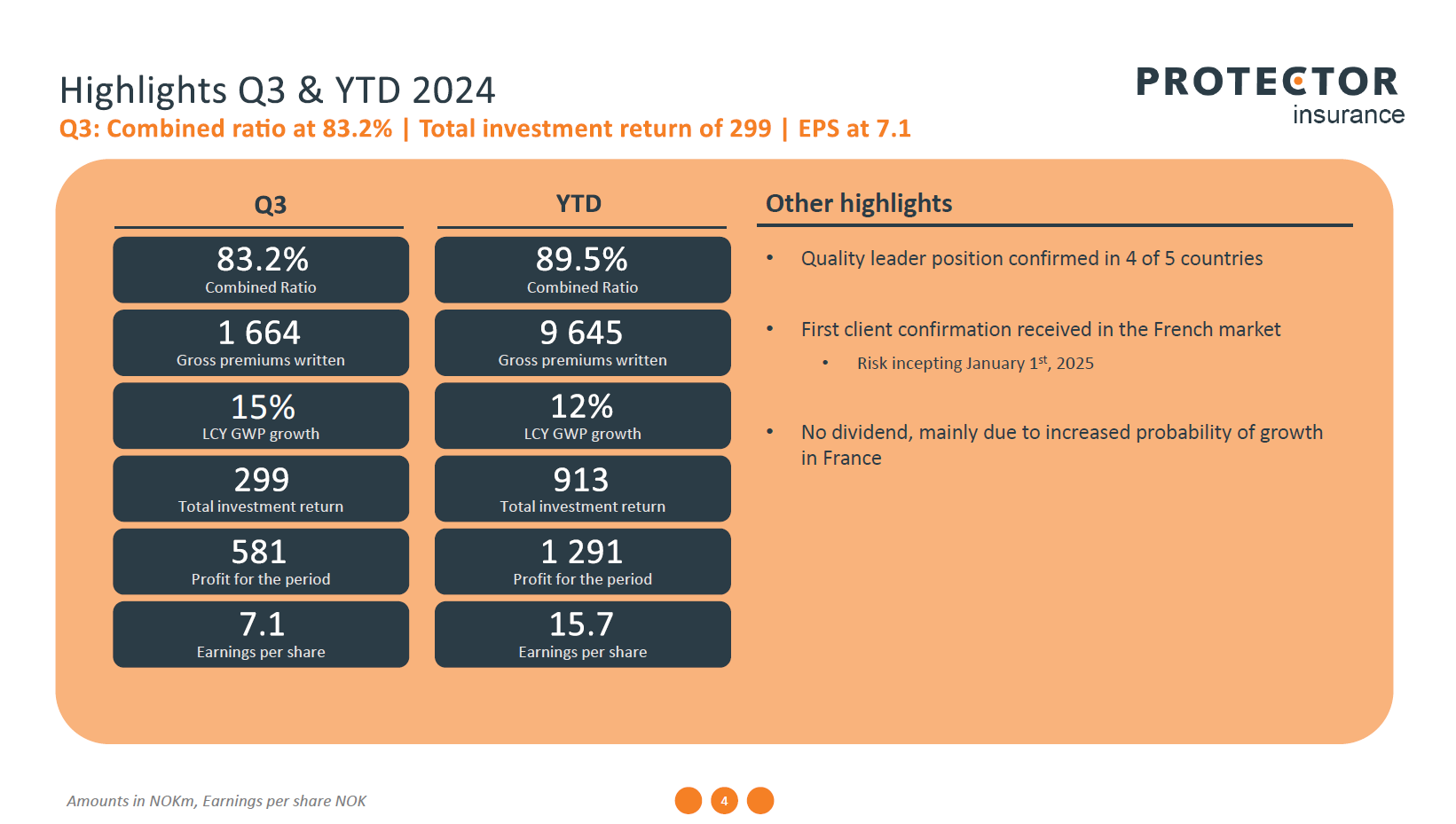

Protector släppte sina Q3-siffror igår kväll. Tåget bara tuffar på:

Tillväxt på 15 % i lokala valutor.

Combined ratio på endast 83,2 %.

Första kunden säkrad i Frankrike och ingen kvartalsutdelning betalas ut, då man förbereder sig för tillväxt i Frankrike.

Solvenskapitalet steg till 194 % i förhållande till minimikravet.

För ett år sedan tyngdes resultatet av stormen Hans i Norge. Om inget motsvarande sker i år, början av vintern förblir mild (fordonsskadorna minskar) och aktieavkastningen piggnar till lite, så rör vi oss mot en EPS på omkring 22–24 NOK för helåret (Q1–Q3 2024: 15,7 NOK).

Kanske det tydligaste minuset i rapporten för egen del var tillväxten i Storbritannien på 5 %, vilket påverkades av förlusten av en stor kund. Visserligen är YTD-tillväxten där också 14 %, så det är ingen panik, även om VD:n nog varnade redan förra året för att den raketartade tillväxten i Storbritannien inte kommer att upprepas varje år.

Förhandsinformation om 2024 års försäkringspremier och tillväxten den 1 januari 2025.

*GROSS WRITTEN PREMIUM (GWP) FULL YEAR (FY) & QUARTER FOUR (Q4) 2024 * FY 2024 GWP came in at MNOK 12,333, up 18% (15% in local currencies (LCY)) relative to 2023.

In Q4 2024 GWP amounted to MNOK 2,688, up 30% (27% in LCY) relative to Q4 2023.

*UK makes up 82% of total growth in GWP this quarter. *

*GWP INCEPTING JANUARY 1ST 2025 * January 1st, 2025, GWP growth was 19% in LCY relative to 2024. The growth is driven by a high renewal rate and our entrance to the French market. The new sale in France accounted for 8%-points (MEUR 25) of the total company growth.

Alltså:

Q4/2024 tillväxt 27% och för helåret 2024 15% jämfört med föregående år

För försäkringsavtal tecknade den 1 januari 2025, 19% tillväxt jämfört med föregående år, varav den nya franska marknadens andel är 8%-enheter.

Försäkringspremierna bokförda i Frankrike den 1 januari 2025 är alltså 25 MEUR, vilket är lika mycket som Protector hade i Finland under hela 2023. I Finland har man verkat sedan 2015 och i Frankrike började man erbjuda tjänster först under H2/2024.

Man kan bara förundras över den hårda tillväxten. Man får hoppas att man inte har gått in på den franska marknaden med en alltför aggressiv prissättning. Storbritannien var den förra nya marknaden där prissättningen har gått helt perfekt.

Det vore trevligt att höra andras åsikter om företaget och/eller delårsrapporten, så analysera gärna modigt

Mina egna observationer från delårsrapporten:

Försäkringstekniskt resultat jämfört med föregående år +40% under Q4 och +30% FY 24.

Det svaga resultatet från investeringsverksamheten under Q4 kunde jag redan på något sätt förvänta mig (-96mNOK vs. 860mNOK Q4/23), men svagheten i obligationsavkastningen överraskade. Även Tryg verkar ha upplevt en besvikelse på den fronten, och inte konstigt, med tanke på det lilla uppåttrycket i räntorna i slutet av året.

Den totala avkastningen på investeringar på 4,9% FY 24 är dock riktigt bra för ett försäkringsbolag, och en yield på 5,2% på obligationer vid ingången till det innevarande året bådar gott för investeringsintäkterna 2025.

Danmark verkar fortfarande vara en källa till bekymmer när det gäller lönsamheten. Man har försökt att få ordning på det i snart 7 år. Ett tecken på att det inte är lätt på alla marknader.

Renewal rate 99% inklusive uppskattade 9% (egen uppskattning) avgiftshöjningar, vilket innebär att kundretentionen är på en utmärkt nivå.

Utdelningen var faktiskt 4kr, till min förvåning, vilket å andra sidan är förståeligt när man tittar på solvenssiförhållandena. De har typiskt sett också delat ut kvartalsutdelning, men deras öde beror troligen på tillväxten i Frankrike och eventuella speciella situationer på kapitalmarknaderna.

Med 2024 års resultat börjar den nuvarande värderingen enligt mig vara på en helt okej nivå, men när man beräknar det förenklade resultatet för 2025 baserat på grundprestationen, kan man konstatera att värderingen är billig:

Tillväxt i försäkringspremieintäkter +20% => försäkringspremieintäkter ~14.800mNOK FY 2025

Combined ratio 88% => försäkringstekniskt resultat ~1.800mNOK

AUM 22.000mNOK, varav obligationer ~18.500mNOK och aktier ~3.500mNOK

Från obligationer enbart ränteintäkter 5,2% => 960mNOK och från aktier 10% => 350mNOK, totalt 1.300mNOK

Other expenses och insurance finance expenses totalt -500mNOK

Skatter -600mNOK

Nettoresultat 2.000mNOK vs. 1.539mNOK FY 2024, dvs. EPS ca. 24,3NOK (30% tillväxt)

Med den beräkningen blir forward P/E 13,50. Det försäkringstekniska resultatet har varit ganska stabilt de senaste åren, så jag förväntar mig inga stora överraskningar på den fronten, men investeringarna kan svänga åt olika håll. Om man dock tror att räntorna kommer att sjunka, kommer det utöver ränteintäkterna att uppstå intäkter från värdeökningar.

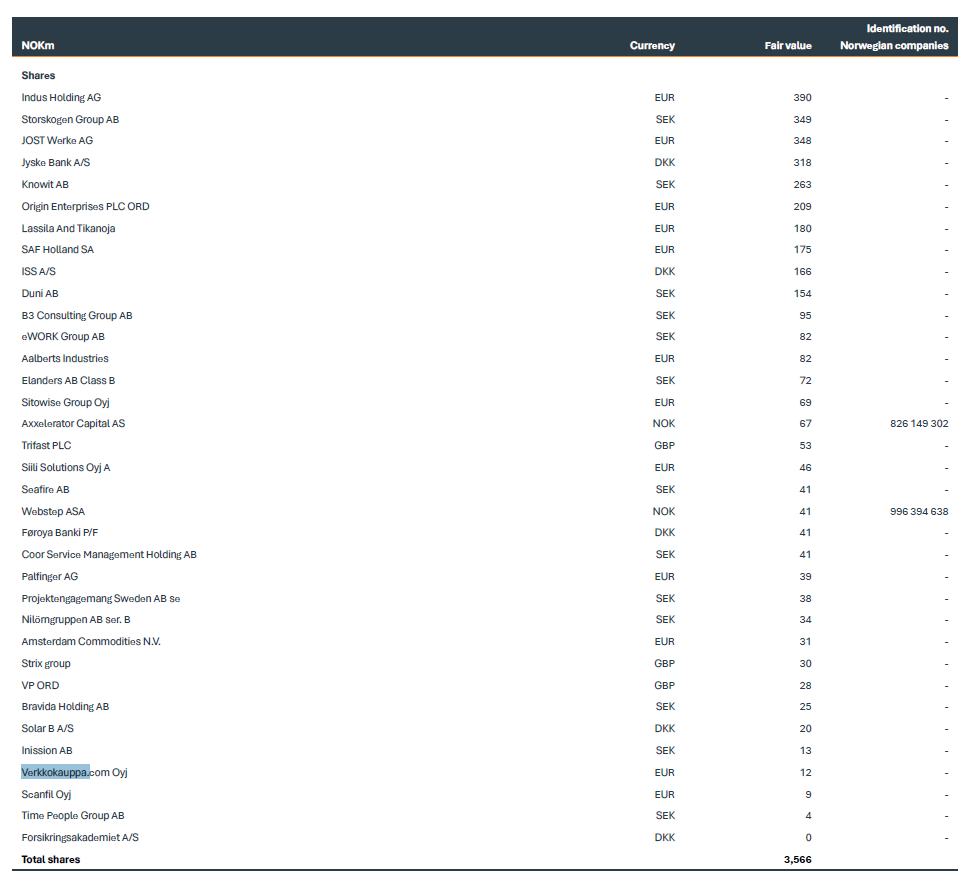

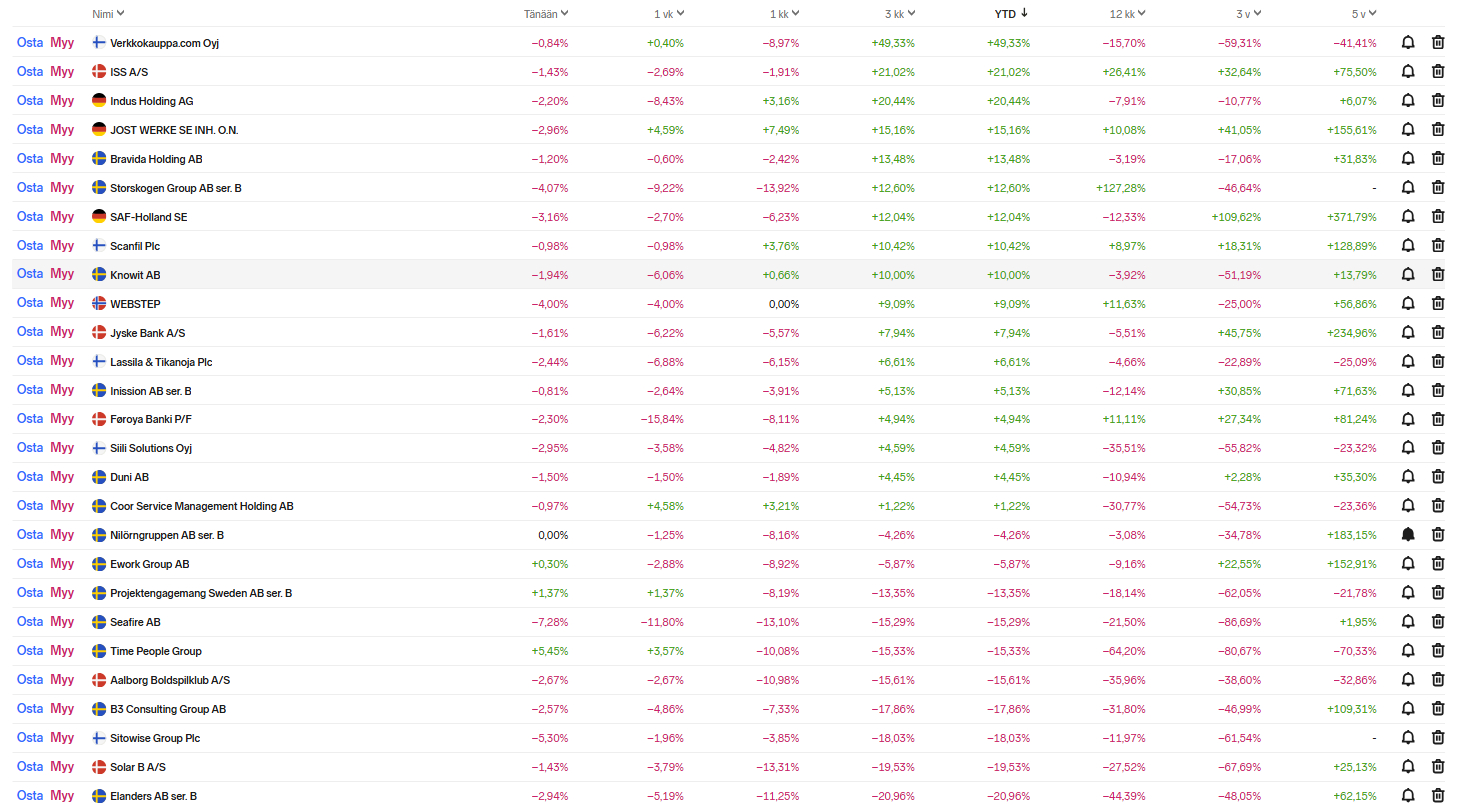

Nedan är en bild från Protectors årsrapport 2024, som visar aktieinnehav i storleksordning per 31.12.2024. Den listan blir snabbt inaktuell, men är ganska användbar för Q1-Q2. Jämfört med listan i 2023 års årsrapport är bara en tredjedel av innehaven per 31.12.2023 kvar.

Jag lade till de aktier som finns på Nordnet i bevakningslistan. De största innehaven har presterat ganska bra YTD, vilket innebär att resultatet från investeringsverksamheten för Q1 borde vara riktigt starkt, även med beaktande av obligationsavkastningen.

Från danska Tryg kom starka siffror ut idag. Särskilt företagsförsäkringarnas Q1 Combined Ratio (CR) på 79,3 % jämfört med 82,7 % för ett år sedan. Även avkastningen från investeringsverksamheten var starkare jämfört med för ett år sedan, men Trygs investeringsportfölj är knappast jämförbar med Protectors, eftersom de har minskat risken och flyttat vikten till räntepapper och särskilt till korta skandinaviska räntepapper.

Protector tar mer risk med bland annat high yield-räntepapper och aktier. Jag tror att de också har utnyttjat den senaste tidens svängningar på räntesidan. Så var det åtminstone under coronvåren 2020.

Om ett par veckor får vi se Protectors kvartalsrapport.

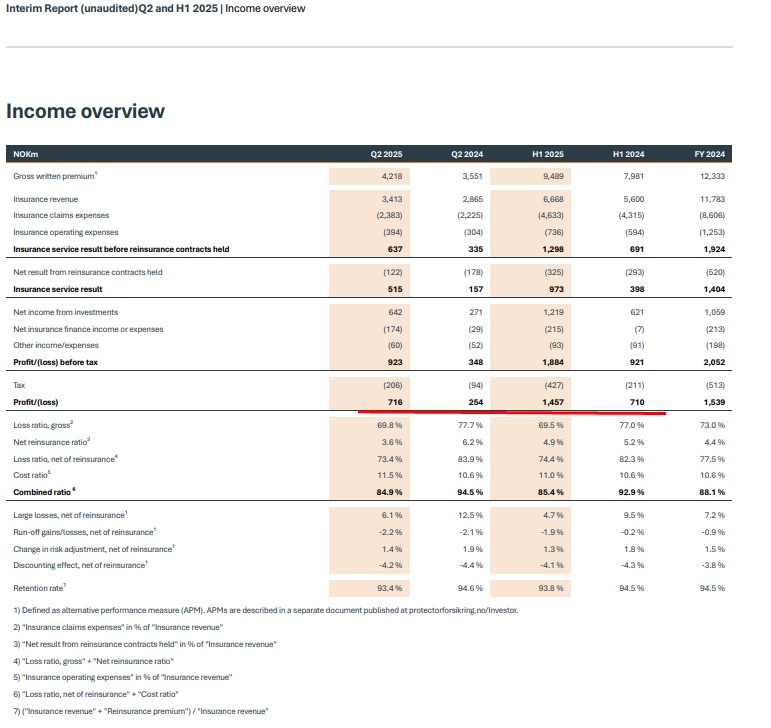

Där kom Q1-rapporten och framstegen ser imponerande ut. För kvartalet var resultat per aktie 9,00 NOK och utdelningen 3,00 NOK per aktie. Tåget rullar på och inget större negativt verkar ha inträffat under kvartalet. Q4 hade CR 84,2%, nu 85,9%. 2024 Q1 CR var 91,2%. Retention rate var 94,2%, vilket har hållit sig på samma nivå som för ett år sedan.

Ett riktigt bra resultat. CR överraskade mig, även om effekten av en snöfattig och varm vinter borde ha beaktats. Stora skador var också låga, vilket bidrog till CR-överraskningen trots kostnadsbördan från starten av verksamheten i Frankrike. Den danska arbetsskadeförsäkringsportföljen såldes, vilket omedelbart hjälpte de danska siffrorna och gav en 8 procentenheters förbättring i CR där.

Aktierna presterade väl och bidrog med drygt en tredjedel av nettoresultatet efter skatt (brutto 323 mNOK / 8% avkastning). Man måste komma ihåg att aktierna sannolikt inte kommer att generera mycket avkastning under resten av året (min egen antagande är 10% för hela året). AUM växte med 13% från situationen den 31.12.2024, vilket är en helt fantastisk tillväxt.

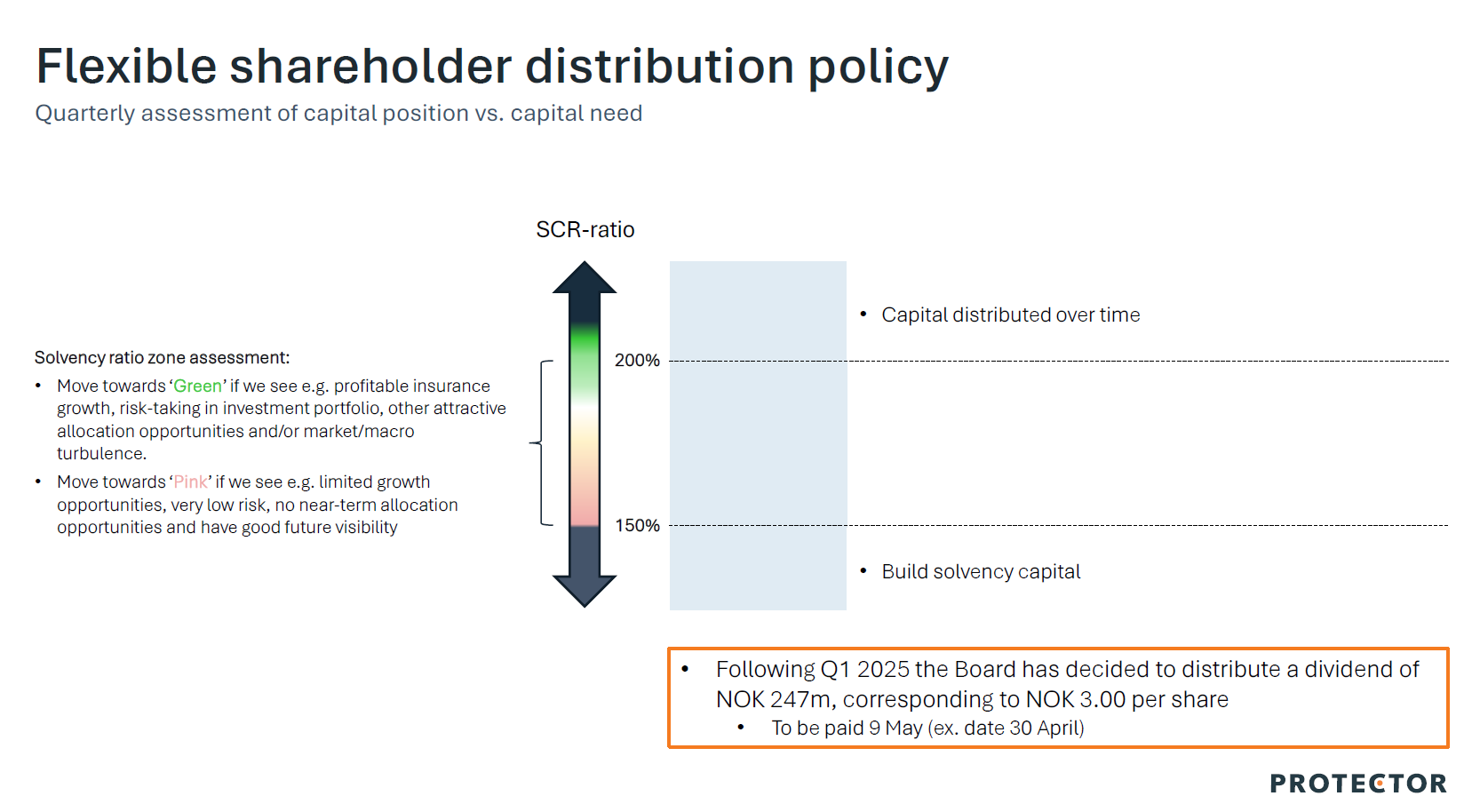

Kvartalsutdelningen blir 3 NOK per aktie och solvensen är 222% i förhållande till det erforderliga solvenskapitalet. Nedan en påminnelse om utdelningen av medel.

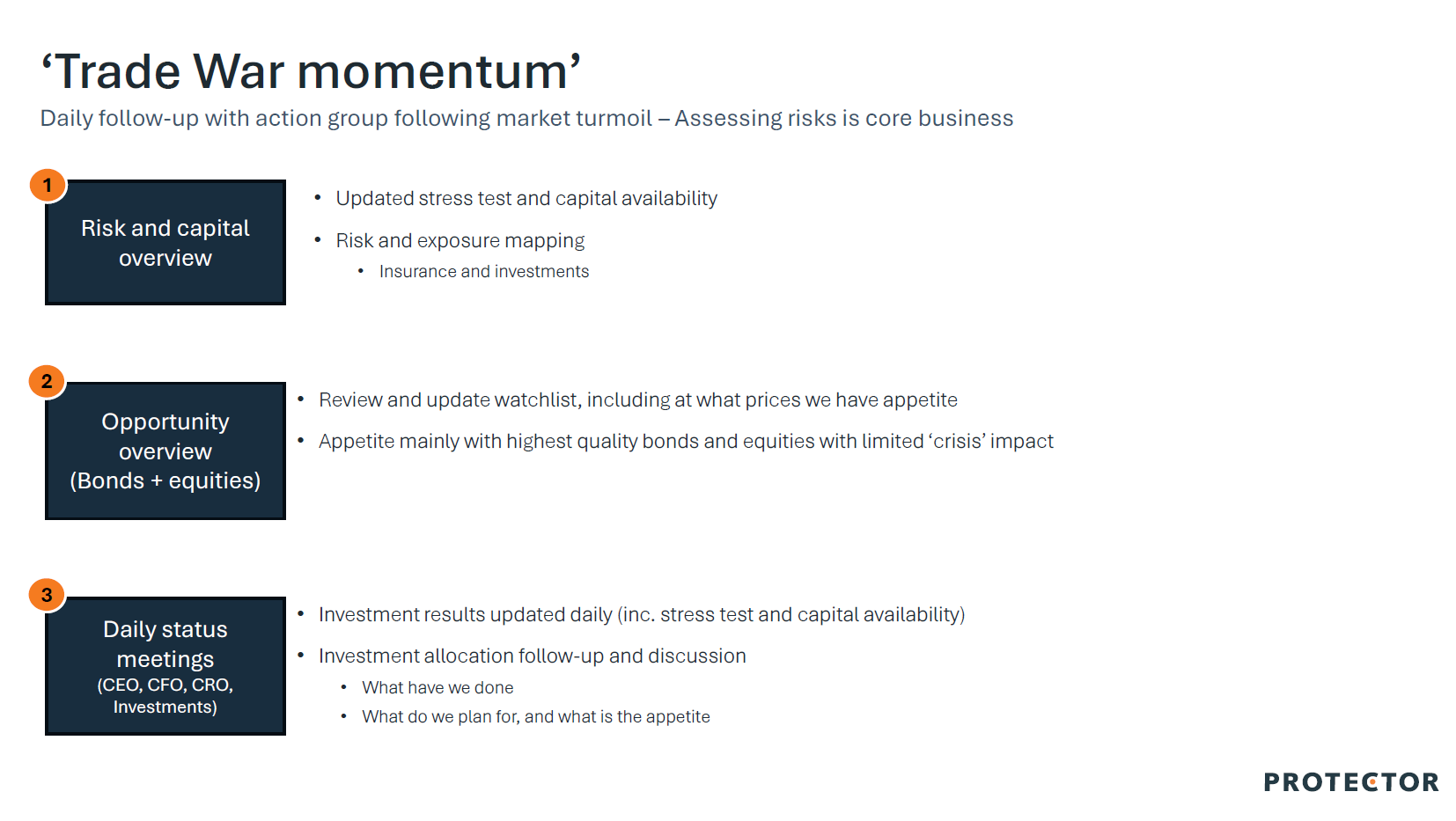

Och som jag misstänkte är möjligheterna som tullstrul medför under noggrann granskning:

Jag uppdaterar min enkla prognos nedan. Tillväxten måste bromsas något och lönsamheten höjas. Dessutom, investeringsintäkterna något upp. I den föregående använde jag felaktigt GWP istället för insurance revenue, som ligger något efter GWP och i Protes fall är 5-7% lägre än GWP.

Sverre är inte särskilt blyg med sina ord och lovade redan strax före sin avgång våren 2021 att kursen skulle stiga över 100NOK inom ett år Men hittills har hans syn på bolaget och aktiens utveckling varit mycket träffsäker, och det är inte konstigt, eftersom han känner bolaget och dess DNA utan och innan.

Det verkar ju som att man måste lägga handen i fickan och tanka på mer, om marknaden ger möjlighet och priset faller till runt 300-320NOK. Marknaden med Trumps nycker kan fortfarande ge en bra möjlighet till det

Från Protes tidigare VD (Hvaler Invest) en målkursuppdatering (480) samt en bra sammanfattning av investeringscaset. I min smak är antagandena om investeringsavkastning kanske lite höga för innevarande år och framöver (bl.a. aktier 13,4% / 2025 och därefter i genomsnitt 10% / år). I samma andetag måste det återigen konstateras att han har haft förvånansvärt rätt om affärsutvecklingen och att kursen alltid har nått målkursen. Investeringsavkastning kan inte heller han förutsäga på aktiesidan. I räntepapper är det förstås lättare att förutsäga.

Det som stack ut var kommentarerna om att Protectors marknadsandel inom offentlig sektor i Storbritannien redan skulle vara ca 25%, men att det är svårare på företagssidan. Nöjd belåtenhet orsakades av informationen att Prote även undersökte expansion till Kanada, Spanien och Nederländerna, men att dessa visade sig vara dåliga marknader. Kanske har man lärt sig av expansionen till Finland och Danmark att kostnadsledarskap inte garanterar framgång överallt. Källorna till ovanstående information kan jag inte uttala mig om. Det kan förstås vara så att detta har kommit fram i någon resultatrapport eller bolagsstämma (om man bara orkade lyssna på dem).

Storbritannien fortsätter med stark lönsam tillväxt under Q2 (17% LCY) under det s.k. stora kvartalet (1 april är en vanlig startdag för försäkringsperioden i Storbritannien).

Aktieavkastning på 13,7% under H1 och en andel på ca 30% av det skattefria resultatet. Under H2 är det osannolikt med lika stark avkastning.

I Frankrike nåddes breakeven redan under andra kvartalet. Det råkade vara ett kvartal med få skador. Det kommer säkert fortfarande att finnas förlustkvartal, men ingen dålig prestation.

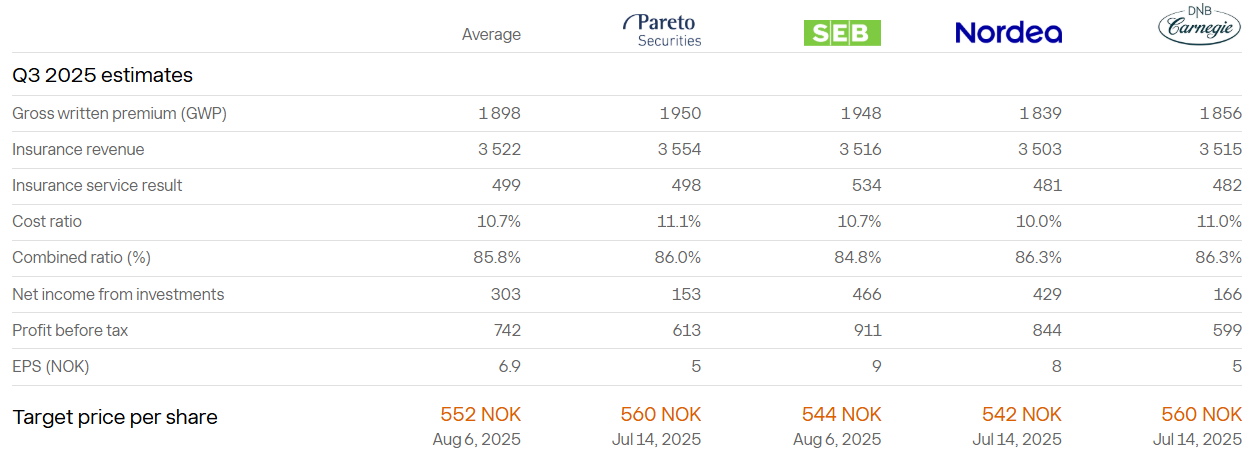

Prots ex-chef Sverre höjde sitt eget prismål uppåt, 617 kr. Här är motiveringen – ta det med en nypa salt.

better-than-expected Q2 results and slightly improved short-term outlook

increased expectations for growth in France

Increased P/E ratio from 17x to 20x. If you want to argue this point, please read the relevant section from our previous comment here first – Hint: How do you value a growth engine with 20%++ ROE…?)

a gradual increase in combined ratio from 2025 (85%) to 2027 (87%)

I min smak, trots tillväxt och ROE, är resultatet inte av så hög kvalitet att det skulle förtjäna ett P/E-tal på 20, vilket visserligen är i nivå med jämförbara bolag. Detta beror på att hälften av resultatet kommer från investeringsintäkter, som fluktuerar mer kraftigt. Med andra ord, om vi når den värderingsnivån med en rekordhög CR och investeringsintäkter över genomsnittet, då kommer jag definitivt att minska kraftigt.

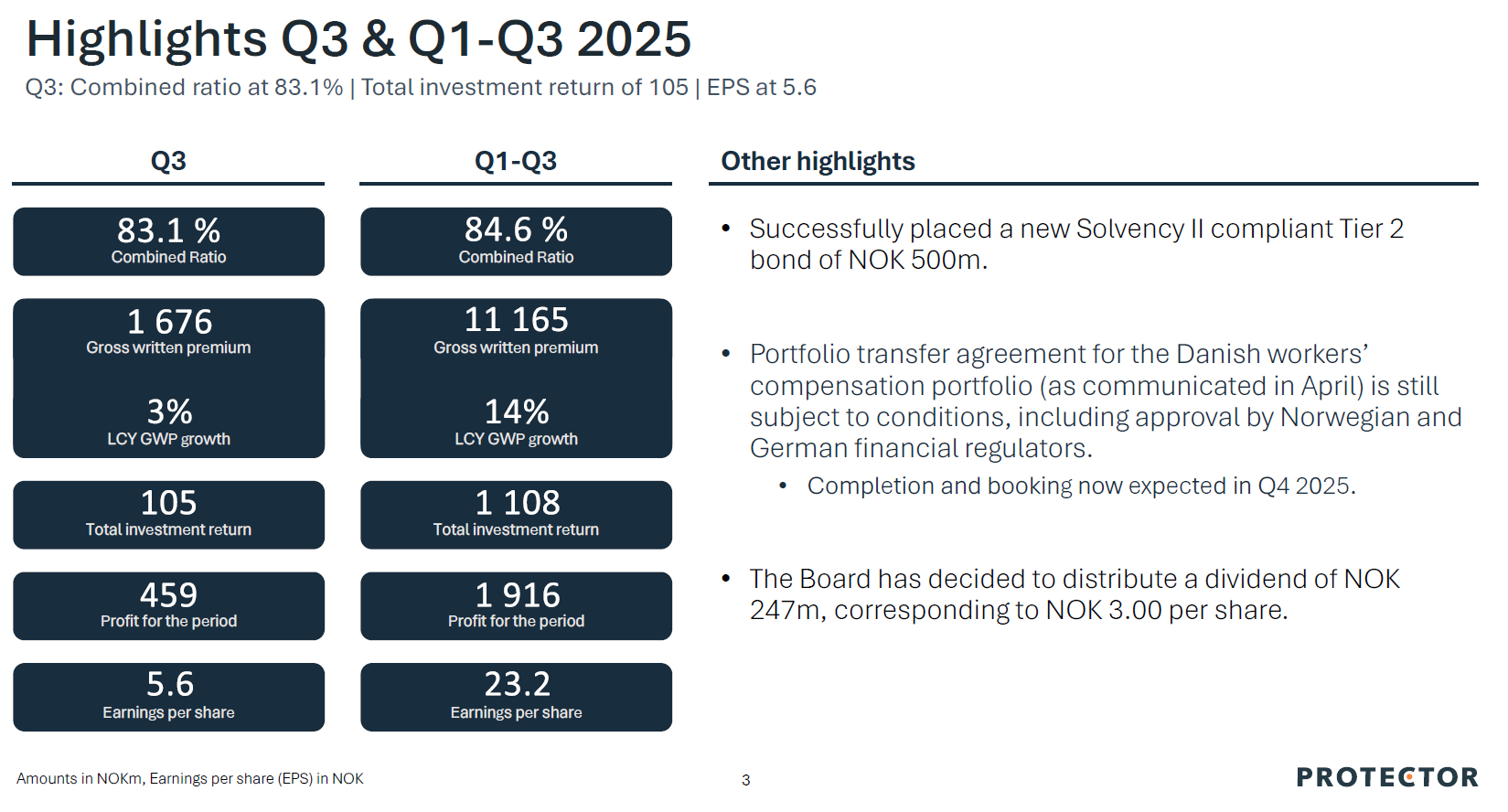

Delårsrapporten kan beundras imorgon eller ikväll efter

Rapporten är ute. Sammanfattningsvis överträffade det försäkringstekniska resultatet förväntningarna, men investeringsintäkterna var en besvikelse, särskilt den negativa avkastningen på aktieinvesteringar. EPS (vinst per aktie) missade förväntningarna, men jag tror ändå att det kommer att vara något positivt, eftersom kvartalsvisa aktieavkastningar knappast tillmäts så stor vikt.

Frankrikes anbudspipeline för 1.1.2026 ser lovande ut: 460 miljoner euro i anbudsförfrågningar, varav Prote lägger anbud på 70-75% av förfrågningarna. En ganska hög procentandel, eftersom de är mycket mer selektiva på andra marknader, men de verkar söka en känsla för marknaden, vilket är helt rätt. I Storbritannien vanns den första fastighetskunden - vi hoppas att det blir en ny tillväxtfaktor Danmark, som länge har haft problem, var kvartalets primus med en CR (Combined Ratio) på hela 71,9%. Detta kan tackas försäljningen av arbetsskadeförsäkringsbeståndet i början av året.

Det noterades också att Protes investerarsidor har förnyats och med en snabb scrollning får man enligt min mening ut det mest väsentliga om företaget.

Jag uppdaterar min enkla prognos nedan. Tillväxten måste bromsas något och lönsamheten ökas. Dessutom måste investeringsintäkterna öka något. I den förra använde jag felaktigt GWP (bruttopremieintäkter) istället för försäkringspremieintäkter (insurance revenue), som i Protes fall ligger något efter GWP och är 5-7% lägre än GWP.

AUM (förvaltat kapital) i genomsnitt 25 000mNOK, varav obligationer ~21 000mNOK och aktier ~4 000mNOK

Från obligationer enbart ränteintäkter 5,2% => 1 090mNOK och från aktier 10% => 400mNOK, totalt 1 490mNOK

Övriga kostnader (other expenses) och försäkringsfinansieringskostnader (insurance finance expenses) totalt -500mNOK

Skatter 25% / -770mNOK

Nettoresultat 2 320mNOK vs. 1 539mNOK FY 2024 dvs. EPS (vinst per aktie) ca 28 NOK (50% tillväxt)

Vi följer i stort sett min tidigare prognos. Q4 CR (kombinerad kostnadskvot) förväntas stiga något när vinterväglaget ökar fordonsersättningarna. Om aktieavkastningen vänder till vinst, skulle investeringsintäkterna kunna vara drygt 300mNOK i Q4, vilket