När vi ändå är igång, kan vi lika gärna starta en tråd för detta också.

Hippo Insurance verkar inom försäkringsbranschen, med fokus på hemförsäkringar. Hippo fokuserar på en snabb och enkel försäkringsprocess och kan erbjuda en hemförsäkringsoffert på några minuter. Hemförsäkringarna strävar efter att skräddarsys efter kundernas individuella behov och täckningen är ofta bättre än hos traditionella aktörer, till exempel när det gäller hemelektronik. Hippo använder smarta enheter och hemsensorsystem för att minska riskerna. Kunder erbjuds till exempel läckagelarm eller andra liknande säkerhetsanordningar för hemmet, som bidrar till att förebygga skador och minska försäkringsbolagets risker.

Jag vill också lyfta fram att företaget har cirka 545 MUSD i kassa, och bolagets marknadsvärde är cirka 665 MUSD. Om företagets uttalanden om att nettoresultatet ska vända till positivt stämmer, finns det en betydande uppsida här.

Låt oss också lägga till att efter Q3 sålde företaget en betydande del av sitt ägande i First Connect Insurance Service till Centana Growth Partners för 48 miljoner, och i det köpeskillingen finns det fortfarande en möjlighet till ytterligare 12 miljoner i köpeskilling om målen uppfylls.

Angående de pengar som erhållits från detta kommenterade företaget i aktieägarnas brev så här

" The proceeds from the transaction further strengthen our cash position, and we have taken this as an nopportunity to repurchase and retire some of our own shares"

Stark omsättningstillväxt; Fördelaktig mixförskjutning

Q4-intäkterna ökade med 58% jämfört med föregående år till 102 miljoner dollar; Helårsintäkterna för 2024 ökade med 77% till 372 miljoner dollar

Proforma för First Connect-transaktionen, konsoliderad TGP ökade med 16% jämfört med föregående år, drivet av Försäkring-som-tjänst (“Iaas”) som växte med 22%

Fortsatt förbättring av HHIP:s skadekvot

HHIP:s brutto skadekvot för Q4 förbättrades med 3 procentenheter jämfört med föregående år till 50%, med HHIP:s icke-PCS skadekvot på 43% och HHIP:s PCS skadekvot på 7%

HHIP:s brutto skadekvot för FY2024 förbättrades med 28 procentenheter till 73%

HHIP:s netto skadekvot förbättrades med 46 procentenheter jämfört med föregående år till 60%

Ett betydande steg framåt på vår väg mot lönsamhet

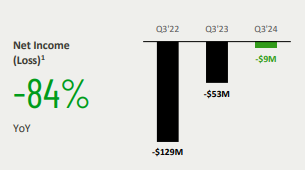

Q4-nettoresultat hänförligt till Hippo på positiva 44 miljoner dollar, jämfört med en nettoförlust på 42 miljoner dollar under Q4 förra året; Vinst vid försäljning av First Connect bidrog med 46 miljoner dollar

Q4 justerad EBITDA på positiva 8,5 miljoner dollar jämfört med en justerad EBITDA-förlust på 22 miljoner dollar under Q4 förra året

Omsättningen för Q1 upp 30% jämfört med föregående år till 110 miljoner dollar

IaaS-intäkterna ökade med 91% jämfört med föregående år, drivet av högre bruttopremieintäkter och högre premiebehållning

HHIP-intäkterna ökade med 12% jämfört med föregående år, drivet av högre premiebehållning, delvis motverkat av lägre bruttopremieintäkter

Skadekvoter högre jämfört med föregående år, drivet av skogsbränderna i LA

HHIP bruttoskadekvot på 121%, en ökning med 41 procentenheter jämfört med föregående år; skogsbränderna i LA bidrog med 56 procentenheter

HHIP icke-PCS skadekvot på 53%, en förbättring med 6 procentenheter jämfört med föregående år

HHIP PCS skadekvot på 68%, skogsbränderna i LA bidrog med 56 procentenheter

Konsoliderad nettoskadekvot på 106%, skogsbränderna i LA bidrog med 51 procentenheter

Förbättrad operativ hävstång

Investeringar i operativ effektivitet fortsatte att löna sig då fasta kostnader (försäljning och marknadsföring, teknik och utveckling, samt allmänna och administrativa kostnader) minskade med 7 miljoner dollar samtidigt som intäkterna ökade med 25 miljoner dollar jämfört med föregående år, vilket resulterade i en minskning med 18 procentenheter jämfört med föregående år av dessa kostnader som andel av intäkterna, från 48% av intäkterna under Q1’24 till 30% under Q1’25

Underliggande förbättring av lönsamheten maskerad av effekten av skogsbränderna i LA

Nettolånet hänförligt till Hippo för Q1 ökade med 12 miljoner dollar jämfört med föregående år till 48 miljoner dollar; skogsbränderna i LA bidrog med 45 miljoner dollar2

Justerad EBITDA-förlust för Q1 ökade med 21 miljoner dollar till 41 miljoner dollar; skogsbränderna i LA bidrog med 45 miljoner dollar2

Finansiell styrka

Kassa och investeringar, exklusive bundna medel, minskade med 42 miljoner dollar kvartal över kvartal till 528 miljoner dollar; minskningen var främst relaterad till förluster från skogsbränderna i LA

Spinnaker-överskott på 198 miljoner dollar

Undertecknade ett avtal om att ta upp en överskottslån på 50 miljoner dollar; i avvaktan på myndighetsgodkännande, förväntas slutföras under Q2’25

Bruttopremieintäkter ökade med 16 % år över år till 299 miljoner dollar, drivet av organisk tillväxt i befintliga och nya hybrid fronting-program som lanserats

Intäkterna ökade med 31 % år över år till 117 miljoner dollar, drivet av en ökning av brutto intjänad premie och högre premiebehållning

En betydande förändring i nettoförlustkvoten

Konsoliderad nettoförlustkvot på 47 %, en förbättring med 46 procentenheter år över år, driven av försäkringsbedömning och prisjusteringar, bättre skadehantering och gynnsamma reservfrisläppanden

HHIP nettoförlustkvot på 55 %, en förbättring med 58 procentenheter år över år, driven av bättre bruttoförlustkvot

HHIP icke-PCS förlustkvot på 42 %, en förbättring med 28 procentenheter år över år; PCS förlustkvot på 13 %, en förbättring med 30 procentenheter år över år, förstärkt med 7 procentenheter av gynnsamma reservfrisläppanden Fortsatt förbättring av operativ hävstång

Fasta kostnader (försäljning och marknadsföring, teknik och utveckling, allmänna och administrativa kostnader) minskade med 6 miljoner dollar år över år samtidigt som intäkterna ökade med 28 miljoner dollar, vilket återspeglar fortsatt förbättring av operativ effektivitet

Dessa kostnader minskade som en procentandel av intäkterna med 16 procentenheter år över år från 46 % under Q2 2024 till 30 % under Q2 2025

Betydande vinst i lönsamhetsmått

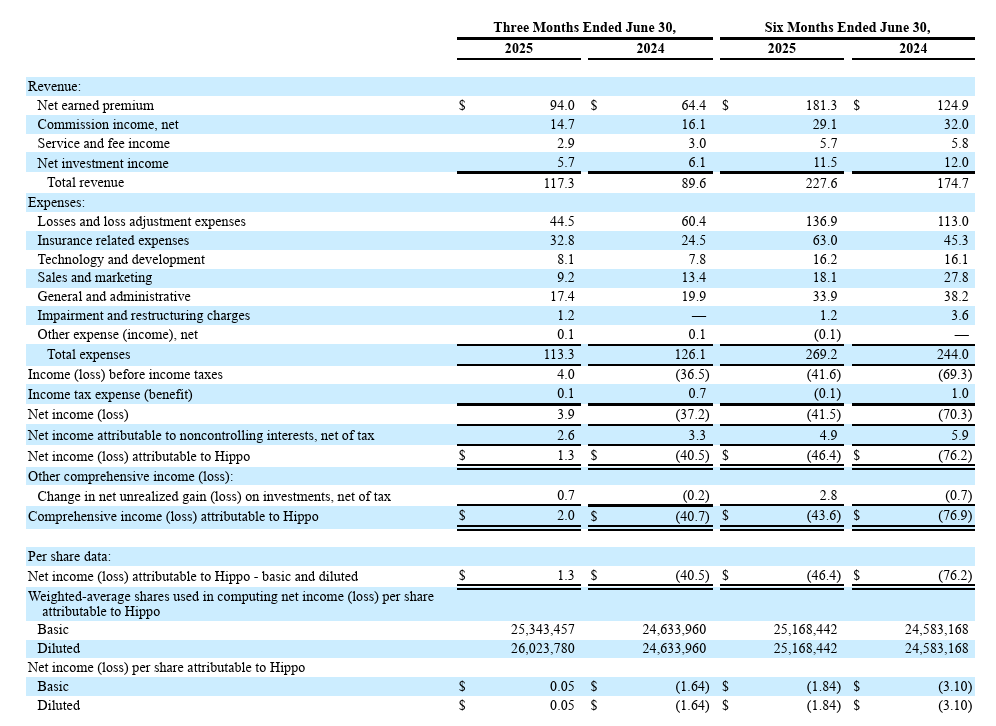

Nettoresultat hänförligt till Hippo på 1 miljon dollar jämfört med en nettoförlust på 40 miljoner dollar under Q2 förra året

Justerat nettoresultat på 17 miljoner dollar jämfört med en justerad nettoförlust på 20 miljoner dollar under Q2 förra året

Finansiell styrka

Kassa och investeringar, exklusive bundna medel, ökade med 76 miljoner dollar kvartal över kvartal till 604 miljoner dollar; ökningen var främst relaterad till emissionen av en överskottslån (surplus note) på 50 miljoner dollar

Spinnakeröverskott på 223 miljoner dollar, upp från 202 miljoner dollar för ett år sedan