Man fick proportionerligt sett mindre från institutionsemissionen, cirka 9,5 procent av teckningsstorleken.

1 gillning

Enligt vilket scenario skulle någon bara få 50 aktier, när minimiteckningen var 300 stycken och teckningarna accepterades upp till 50 aktier och i en proportion på 12,1 procent för den del som översteg detta?

4 gillningar

Inte alls, 80 stycken fick minsta notering. Kvällstidningen och Wessapapers reportrar kan bara inte.

16 gillningar

Inlägget sammanfogades med ämnet: Stor IPO / handelstråd: tekniska frågor

Träelementföretaget Elementti Sampo har ansökt om konkurs. Jag vet inte om detta är en direkt konkurrent till Lappwall, eftersom jag inte känner till marknaden, men det är uppenbarligen en tillverkare av träelement. Enligt Yles nyheter är en central orsak till konkursen den kraftiga prisökningen på trä förra året. Och eftersom Elementti Sampo också använde träelement, skulle man kunna tro att samma kostnadstrend också gäller för Lappwall. Å andra sidan, enligt Anttis investeringsforskning, har Lappwall bättre möjligheter till produktionsautomatisering än sina konkurrenter, vilket förhoppningsvis hjälper på medellång sikt i kampen mot kostnadsinflation.

https://www.kuhmolainen.fi/artikkeli/yle-elementti-sampo-hakeutui-konkurssiin-214258031/

8 gillningar

Vid en snabb anblick skiljer de sig åt åtminstone på så sätt att Sampo-elementet tillverkar CLT-element. Lapwalls produkt är ett mer traditionellt ramkonstruktionselement, det vill säga mindre trä. Det finns naturligtvis en mängd andra material, jag vet inte hur till exempel prisutvecklingen för ull påverkar.

4 gillningar

Här är en avhandling från förra året om kostnadsskillnaderna mellan olika träbyggnadsmetoder

Det klart billigaste alternativet låter som Lapwall (Lapwall). Det är inte lätt för CLT-leverantörerna att konkurrera mot det.

Lapwall (Lapwall) har en tydlig vallgrav inom träbyggande. En bra aktie för en långsiktig portfölj.

EDIT: Den första börsdagen har varit ganska måttlig, men det var den också för Pyhännäs andra börsbolag Fodelia (Fodelia). Får se vilket av dem som blir större om tio år.

14 gillningar

Elementti Sampo Oy är ett företag som tillverkar massiva prefabricerade trämoduler, det vill säga de byggde modulerna helt färdiga på fabriken. LapWalls produkt är LEKO-elementen/elementsystemet. LEKO-elementsystemet har 50 standardprodukter, från vilka olika byggnader monteras på byggarbetsplatsen med “LEKO”-block.

6 gillningar

Här är rapporten: ![]()

14 gillningar

En trevlig nykomling på börsen, och om de klarar av det första året på börsen med heder kan jag till och med överväga den för en långsiktig portfölj.

Från rapporten funderade jag på vilken typ av kort-/långsiktig avkastning på kapital (ROE & ROI) LapWall kan uppnå i framtiden baserat på analysen? Dessutom, hur de har lyckats med detta historiskt som en jämförelse. Detta avgör ganska mycket lönsamheten av tillväxten och förmågan att betala utdelning under tillväxten.

5 gillningar

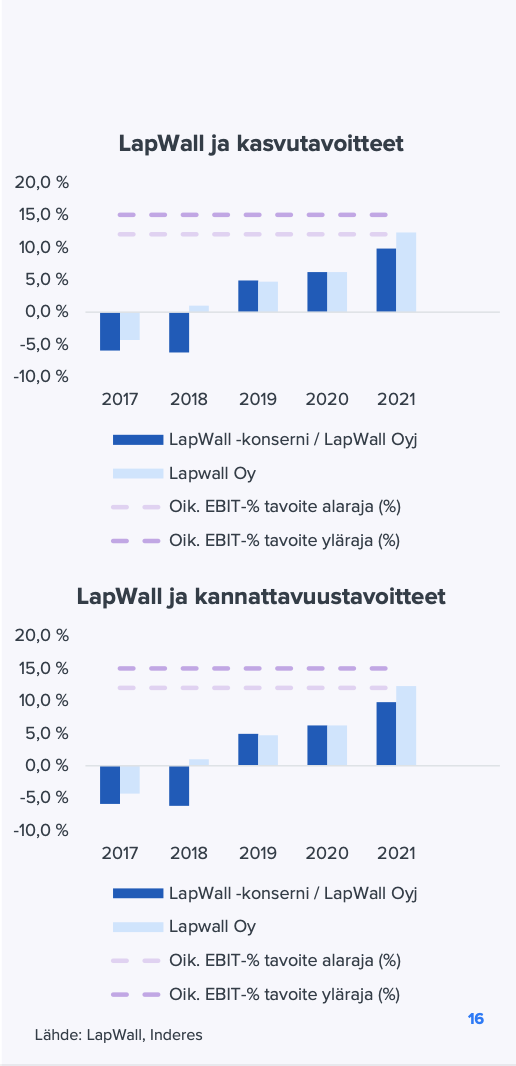

@Antti_Viljakainen. Bra rapport! På sida 16 verkar dock samma diagram förekomma två gånger. Lönsamhetsmål istället för tillväxtmål

8 gillningar

Ja, det är sant, tack för att du uppmärksammade det! Jag ska korrigera det!

edit: och nu är det fixat.

7 gillningar

I en ett par veckor gammal investeringsstudie uppskattades bolagets verkliga värde före börsintroduktionen till 42-52 miljoner euro och 3,4-4,2 euro per aktie. Bolaget samlade in cirka 5 miljoner euro vid börsintroduktionen, och marknadssituationen har väl, såvitt jag vet, inte förändrats nämnvärt under dessa två veckor (och inte heller LapWalls prognoser). Det är intressant att man nu startade i den nedre delen av det uppskattade intervallet, särskilt med tanke på att det är ett prismål för 12 månader framåt, till skillnad från det verkliga värdet, som, såvitt jag förstår, är det nuvarande värdet. Kanske kan man dra slutsatsen att det finns gott om uppsida om resan går enligt prognoserna.

EDIT: Jag lade till observationen om målkurs kontra verkligt värde. Jag tolkar det som att företagets värde har sjunkit betydligt under de senaste två veckorna, så det vore intressant att höra en analytikers kommentar om huruvida tolkningen är korrekt, och om så är fallet, vad denna värdeminskning beror på?

18 gillningar

Jag förstår inte riktigt varför att sätta det 12-månaders riktpriset till den nedre delen av det tidigare intervallet för det verkliga värdet skulle innebära en uppfattning om en värdeminskning. Intervallet sätts just för att värderingen är mer konst än vetenskap, och i en värdering uttryckt i ett enda nummer (även mitten av intervallet är ett nummer) är felmarginalen betydande.

I LapWalls fall har marknadssituationen inte egentligen förändrats under de senaste veckorna, men riskerna för materialbrist i byggnader, främst för andra komponenter än trä, har kanske ökat något på grund av situationen i Ryssland/Ukraina. Detta kan ha indirekta effekter även på LapWall. Långa räntor har också stigit och jämförelsegruppens värdering har sjunkit något. Med hänsyn till den allmänna ekonomiska och aktiemarknadsmässiga referensramen (inkl. penningpolitik) anser jag att det just nu är motiverat att i huvudsak söka riktpriser i de nedre delarna av intervallen för verkliga värden, och detta har jag även gjort i mina senaste uppdateringar för några andra fall.

I LapWalls fall var det också mycket viktigt för mig att noteringspriset är mycket attraktivt i förhållande till den nedre delen av intervallet, som jag anser är konservativt satt. Under den första börsdagen steg kursen med cirka 15 %, vilket minskade avkastningsförväntningen i förhållande till den nedre delen av intervallet, men den är enligt mig fortfarande bra. Därför började jag med en köprekommendation. Den övre delen av intervallet beskriver däremot värderingspotentialen i en nuvarande mer gynnsam och mindre riskfylld ekonomisk och aktiemarknadsmiljö, men jag är dock inte beredd att räkna med dessa faktorer för LapWalls del på 12 månaders sikt.

34 gillningar

Detta går kanske lite förbi LapWall och mer åt Inderes analys/rekommendationspolitik. Det kan verkligen vara så att jag själv missförstår vad som menas med termen “verkligt värde” här. Jag förstår det så att det är företagets värde just i det ögonblick analysen publicerades. Så står det ju också i analysen: “verkligt marknadsvärde före börsintroduktionserbjudandet”. (fritt översatt: “så här mycket anser vi att man borde betala för aktien i IPO:n”)

Om då riktkursen för 12 månader framåt är densamma som företagets nuvarande verkliga värde, tolkar jag det som att antagandet är att antingen:

a) företagets verkliga värde förblir detsamma (3,4 €) de kommande 12 månaderna, dvs. det stiger inte alls och avkastningsförväntan är 0 %.

Eller

b) alternativt har företagets nuvarande verkliga värde sjunkit till t.ex. 3,1 €, vilket innebär att aktien erbjuder en avkastningsförväntan på knappt 10 %.

Baserat på ditt svar tolkar jag det som att det senare är det som har hänt, och det fanns förklaringar till detta.

Jag kritiserar varken riktkursen eller rekommendationen, utan försöker förstå logiken mellan den och den tidigare analysen.

13 gillningar

Sant. Samtidigt är det förstås viktigt att inse att felmarginalen är betydande om man försöker bestämma det verkliga värdet exakt. Därför föredrar jag personligen ett intervall för det verkliga värdet. Riktkursen måste å andra sidan pressas ihop till ett enda nummer. Detta nummer är den kursnivå som analytikern bedömer att aktien kommer att nå om 12 månader.

I praktiken ja. Vi sa i IPO:n att LapWalls verkliga värde enligt oss var 3,4-4,2 euro/aktie före emissionen. Noteringspriset var 2,72 €/aktie, vilket innebär att avkastningsförväntningen är mycket god även om man räknar med den nedre gränsen för det verkliga värdet.

Riktkursen är inte nödvändigtvis alltid densamma som det verkliga värdet (och kan inte ens vara det, eftersom riktkursen är ett enda nummer och det verkliga värdet ofta anges med ett intervall). En viktig skillnad är exempelvis den nämnda tidsdimensionen, och för att riktkursen ska realiseras måste det också finnas tydliga kortsiktiga drivkrafter. Detta har diskuterats närmare flera gånger, till exempel i Q&A. Jag tillämpar det så att analytikern inom intervallet för det verkliga värdet kan spela med riktkursen/rekommendationen på det sätt som denne anser vara klokast, med hänsyn till referensramen som rör både företaget och externa faktorer. Om kursen däremot ligger under intervallet, så är rekommendationen, beroende på skillnadens storlek, antingen det ena eller andra positiva alternativet. Över intervallet går det naturligtvis tvärtom.

Det verkliga värdet har inte sjunkit, men jag satte riktkursen till den nedre gränsen av det intervall som presenterades i investeringsstudien. Därmed bedömer jag att avkastningsförväntningen vid köp till ett marknadspris på cirka 3,1 euro för de kommande 12 månaderna är cirka 10 % kurspotential till riktkursen, plus cirka 4 % i direktavkastning, det vill säga totalt cirka 15 % (jämför med avkastningskravet på eget kapital i DCF-modellen på 10,6 %). På medellång sikt är avkastningsförväntningen också tvåsiffrig när vinsttillväxten gradvis börjar synas. Detta anser jag att investeraren också bör beakta, även om 12-månadersperioden får större vikt vid fastställandet av riktkursen.

17 gillningar

Stål är ett stort problem.

1 gillning

Detta bidrar till att öka marknadsandelen för träelement. Detta möjliggör ökad användning av träelement, bland annat mot plåt-ull-plåt-element (sandwichpaneler av plåt och ull).

4 gillningar

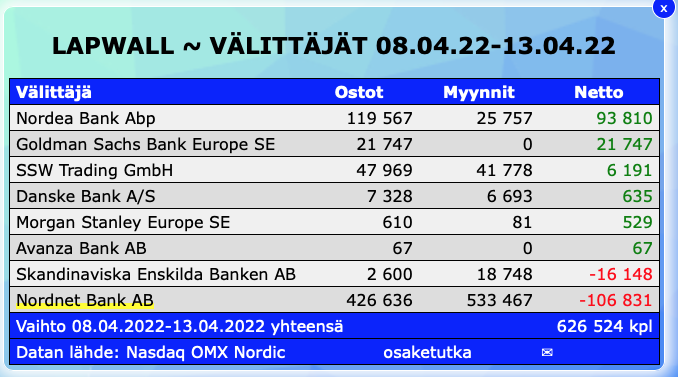

Särskilt volymen den första handelsdagen (438 000 aktier) var riktigt hög med tanke på att emissionen bara var 1,8 miljoner aktier.

En intressant observation är också att cirka en miljon aktier tilldelades i den publika emissionen och att över 500 000 aktier redan har sålts via Nordnet under de första fyra handelsdagarna (dessa är säkert till stor del aktier från den publika emissionen), vilket innebär att redan cirka hälften av aktierna från den publika emissionen har bytt ägare.

Netto-köpare var Nordea och ett par utländska aktörer:

15 gillningar