En egen företagstråd skapas för Koskisen. Företaget planerar att noteras.

Koskisen är ett finskt familjeägt träförädlingsföretag med över hundra års verksamhetshistoria på träproduktmarknaden. Träprodukter är ett bra materialalternativ för många användningsområden tack vare deras positiva kolsänka (det vill säga de binder mer koldioxid än vad som frigörs under deras produktion), hållbarhet och förnybarhet. Koskisens koldioxidhandavtryck överstiger mångfaldigt dess koldioxidfotavtryck, då dess produkter binder kol i årtionden.

Koskisens produktionsanläggningar finns i Järvelä och Hirvensalmi samt i Toporów, Polen. Koskisens centrala marknadssegment är sågat barrträ, björkplywood och spånskiva. Koskisen hade under räkenskapsåret som avslutades den 31.12.2021 försäljning i cirka 70 länder.

Koskisen har två affärssegment: Sågverksindustrin (60,4 procents andel av omsättningen före eliminering av intern försäljning under räkenskapsåret som avslutades den 31.12.2021) och Skivindustrin (39,6 procents andel av omsättningen före eliminering av intern försäljning under räkenskapsåret som avslutades den 31.12.2021). Affärssegmentet Sågverksindustrin tillverkar sågat virke och förädlade produkter, och affärssegmentet Skivindustrin tillverkar plywood, tunnplywood, faner, spånskiva samt inredningslösningar för lätta och tunga nyttofordon under varumärket Kore.

Mycket beror på priset. Sågverken har nyss haft en av sina bästa cykler och resultaten ser åtminstone tills vidare uthärdliga ut. En bra tid att börsnoteras alltså. Resten av tiden har gått åt till att hanka sig fram och överleva, även om vissa företag har klarat sig bättre än andra.

Där startar MG:s (Metsä Groups) sågverk i Raumo, som är högeffektivt och suger upp en betydande mängd timmer från marknaden. Av det jag sett under mina resor i landsorten har många andra sågverk investerat avsevärt i produktionen och moderniserat utrustningen. Detta är naturligtvis nödvändigt för att förbli konkurrenskraftiga gentemot européerna. Den tillfälligt förbättrade vinsttoppen har tydligt möjliggjort dessa investeringar. Har avsikten ändå varit att även växa, och kommer baksmällan snabbt när marknaden svalnar?

Jag har inte bekantat mig med själva bolaget än, men visst väcker en börsnotering av ett sågverksbolag i det här skedet genast en del frågor. En del av detta har säkert behandlats i den där intervjun, men jag har faktiskt inte hunnit titta än. Om man inte får tag på siffror från före pandemin (pre-covid) är det helt omöjligt att säga något om sågverkets normala vinstförmåga. Jag har en del bekanta i branschen på stora inhemska sågverk och har själv arbetat på ett sådant en gång i tiden. De senaste två åren har varit sådana att även en dålig sågare har varit tvungen att fundera på var han ska göra av alla sina pengar. Skillnaden har, vad jag förstår, på många ställen varit i storleksordningen från nollresultat till nästan hundra miljoner per sågverk. Då marginalerna i branschen ofta ligger i närheten av noll påverkar cyklerna kraftigt, och branschen har verkligen haft nästintill once-in-a-lifetime-år bakom sig.

Branschen är dock klassiskt sett helt omöjlig i Finland, då virkespriset är allt i sågverksindustrin, men massaindustrin (cellulosa) kan betala nästan vad som helst för virket eftersom de opererar med lite andra marginaler. UPM och de övriga dikterar priserna och sågverken får sedan lida för det, i hög grad oberoende av priset på den egna slutprodukten. En avmattning går väl redan att se, men det lär väl synas tydligare först i orderböckerna. Kriget i Ukraina medförde dock en hel del osäkerhet, men gamla avtal har burit många, och nu är det återigen hög efterfrågan på trä som energi, men det lär inte heller bli särskilt långvarigt. Cykeln håller alltså på att vända enligt vad jag förstått, även om det var i slutet av sommaren jag senast pratade med folk som är mer insatta.

Fabriken i Polen kan jag förstås inte säga någonting alls om.

Nu kommer sannerligen en cyklisk bransch till börsen, som många skribenter ovan redan påpekat. Inom sågverksindustrin investerar man traditionellt sett för mycket vid toppen av en högkonjunktur och kämpar sedan i lågkonjunkturen med finansieringskostnaderna. Koskinen har förvisso redan visat att man hanterar investeringar någorlunda väl, firman står ju fortfarande upprätt och har dessutom vuxit fint. Plywoodsegmentet kan vara ett starkt kort i den nuvarande situationen, där rysk plywood har försvunnit från marknaden.

Det är precis det de fokuserar på. Det blir nya sorteringsverk, torkar och förpackningslinjer. I alla dessa fall talas det om miljoner eller tiotals miljoner. I en lågkonjunktur finns det inte tillräckligt med köpare: de nya linjerna går på halvfart, även de gamla skulle ha fungerat. Man måste alltså vänta på nästa högkonjunktur igen för att kunna dra nytta av de nya investeringarna.

Edit: 2 Själv skulle jag ha siktat på börsen för ett år sedan, då hade IPO:n gett helt andra marker.

I det stora hela bör investeringar till stor del fokusera på att förbättra effektiviteten, vilket kan ge en liten möjlighet att klara sig bättre i konkurrensen. Tyvärr är det främst med pris man konkurrerar, och Finland har bland annat när det gäller läget en permanent konkurrensnackdel gentemot sina konkurrenter. Dessutom har grannen en egen valuta, som effektivt jämnar ut de djupaste svackorna i cykeln.

Visst, men ny kapacitet tillkommer samtidigt på marknaden. Råvarupriset kan mycket väl börja stiga och/eller så står utrustningen outnyttjad under största delen av tiden.

Inom skogsbranschen känd som ett kvalitetsbolag och en god partner i virkesaffärer. Gott rykte och ett lokalt varumärke som går hem hos folket.

Men att gå till börsen med tillväxtmål och utdelning i fokus? Jag vet inte jag…

Som tumregel är sågverkens lönsamhet 5 % för timmer av A-klass. B-klass går +/-0 % och C-klass -5 %. Sågverken betalar dock samma pris för alla timmerkvaliteter, trots att det bara är lönsamt att såga grovt timmer. På grund av MTK:s intressebevakning och konkurrensen betalas timmerpris till markägarna även för smått virke vars sågning inte är lönsam. Man klarar sig inte i konkurrensen om virkesanskaffning om man bara börjar köpa timmer från 20 cm toppdiameter. Det finns alltid något skuldsatt företag och entreprenörer på marknaden som köper virke även med förlust.

I en lågkonjunktur gör sågverken resultat som precis täcker kostnaderna eller går med förlust. Som det konstateras i artikeln som länkades tidigare i tråden, har sågbranschen traditionellt konjunkturcykler på sju år. Sju magra år och därefter sju feta månader…

Om man ändå får ett år med vinst och de övriga sex åren med nollresultat, och kanske något år med förlust. Förr i tiden brann sågverk ner med jämna mellanrum, vilket höjde lönsamheten för de övriga sågverken i området. Så var det förr, men så mycket har inte ändrats. Det som har ändrats är bland annat att sannolikheten för att sågverk ska brinna ner inte längre är 100 %. Idag blir sidoströmmar från timret, som spån och flis, till energi, vilket ger sågverket lönsamhet. Varje steg från virkesanskaffning via sågning till exportleverans kräver omfattande arbetskraft. Automatiseringen har effektiviserat verksamheten nuförtiden, men det behövs fortfarande mycket arbetskraft i många skeden. Sedan investeras resultatet från högkonjunkturen i nya investeringar, när man uppdaterar såglinjer och dylikt.

Marginalen mellan det virkespris som betalas till markägarna, kostnaderna för virkesanskaffning och resultatet från sågningen är liten. Det finns bildlikt talat knappt något svängrum mellan barken och trädet. I liten skala kan man verka där.

Det hela är helt exportdrivet och man sitter inte med korten på hand. Den sämsta ekvationen är när virkespriset i anskaffningsområdet i Finland stiger samtidigt som exporten till världen hackar.

Dessutom förstår inte den stora allmänheten och de utanför skogsbranschen helt att det grova timret som lämpar sig för sågning håller på att ta slut i Finland. Många får en orealistisk uppfattning om avverkningsmöjligheterna när Centerpartisterna (kepulaiset) och MTK lobbar för skogsindustrin. Det finns inte mer skog i Finland än någonsin tidigare. Det är inte möjligt att öka avverkningsvolymerna. På vissa håll letar man efter timmer med ljus och lykta. Skogarna har blivit yngre och man väntar inte längre på att träden ska bli grovt timmer. Skyddsåtaganden är en sak för sig, men jag anser inte att de är betydelsefulla eller ett hot mot skogsindustrin.

Det kommer inte ta slut på virke här, men det råder definitivt brist på grovt timmer. Situationen tillspetsas förstås av att de stora aktörerna utan betänkligheter skickar timmer i pannan. Det är ju på massan man har tjänat pengar, och det i rent ut sagt hutlösa summor.

Oligopolet vill naturligtvis hålla priset på råvaran nere. Det vore en sundare situation om man faktiskt betalade ett vettigt pris för massaveden och timret fick komma till sin rätta användning. Kanske någon gång i framtiden.

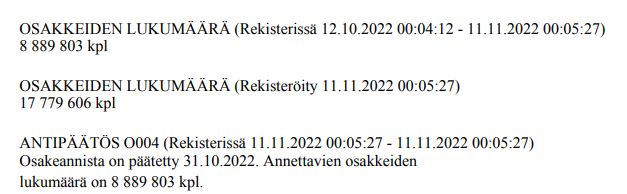

När man nu tittar på Koskisen Oy:s uppgifter i informationstjänsten Virre (FO-nummer 0148241-9), märker man att bolaget har omvandlats till ett publikt aktiebolag per dagens datum 11.11.

Som det redan har skrivits i tråden är sågverksindustrin en mycket cyklisk bransch. Ett bra år följs traditionellt av flera dåliga år. I sig fortsätter trenderna inom träbyggande för att nå klimatmålen, vilket innebär att det kommer att finnas efterfrågan på sågade trävaror även i framtiden.

Som skogsägare har jag själv också erfarenhet av Koskinen i samband med virkesanskaffning, och tillsammans med Keitele är de enligt min erfarenhet de smidigaste samarbetspartnerna.

Jag skulle gärna investera i det här bolaget, men absolut inte på toppen av cykeln utan snarare på botten.

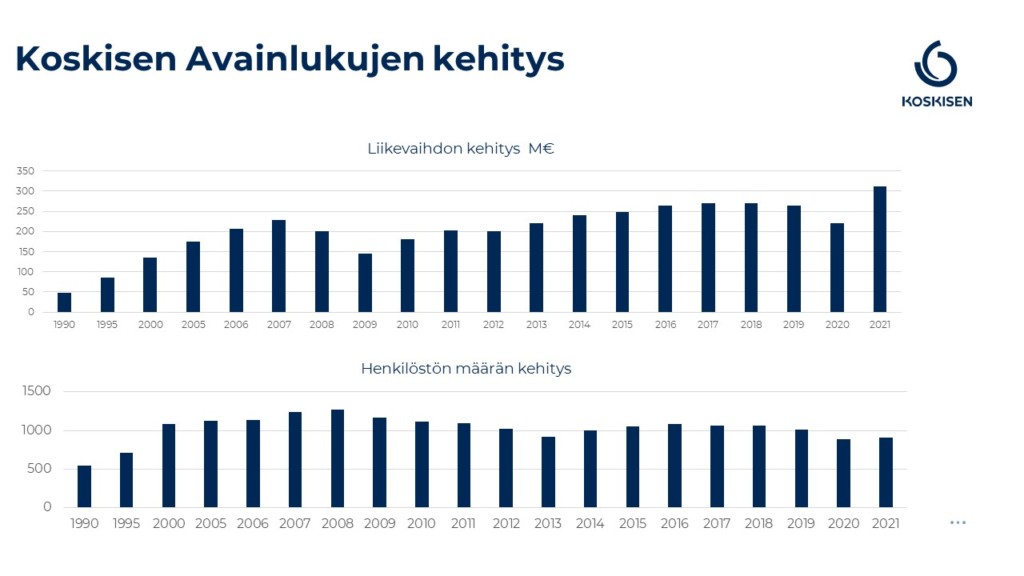

Koskinens omsättning höll sig under åren 2016–2019 på över 250 miljoner euro. År 2020 sjönk omsättningen till 220 miljoner euro och förra året steg omsättningen till 311 miljoner euro. Renoveringsboomen drev upp priserna på sågade trävaror under 2021, då Koskinens justerade EBITDA-marginal steg till 20 % och rörelsevinsten var 53 miljoner euro (jmf. 2020: EBITDA-marginal 5 %).

Koskinen-koncernen omsatte 248 miljoner och gjorde en rörelsevinst på 4,2 miljoner euro.

Enligt VD-ordet för 2016 belastades lönsamheten i Koskinens verksamhet av såväl operativa faktorer som av marknadsprisets oflexibilitet för barrtimmer i förhållande till förändringen i världsmarknadspriserna på sågade trävaror av barrträ.

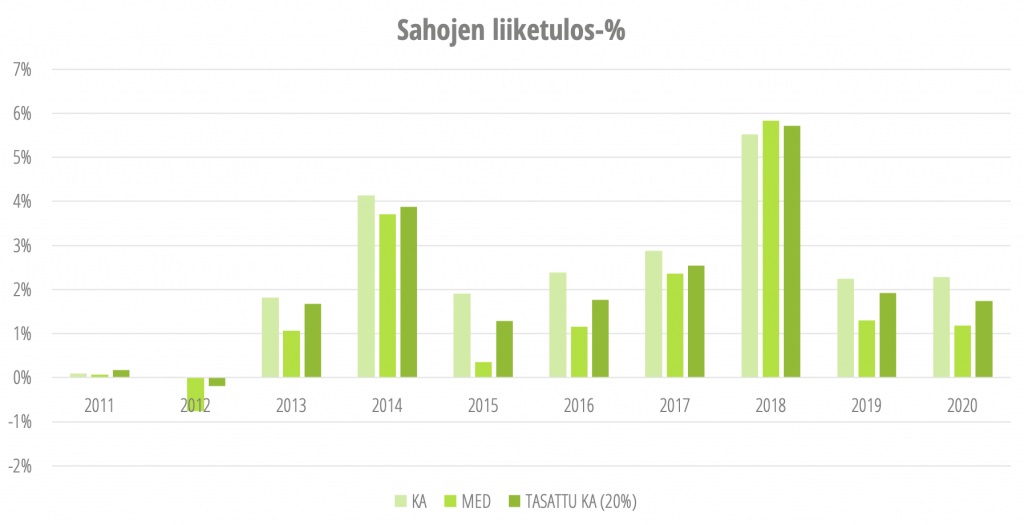

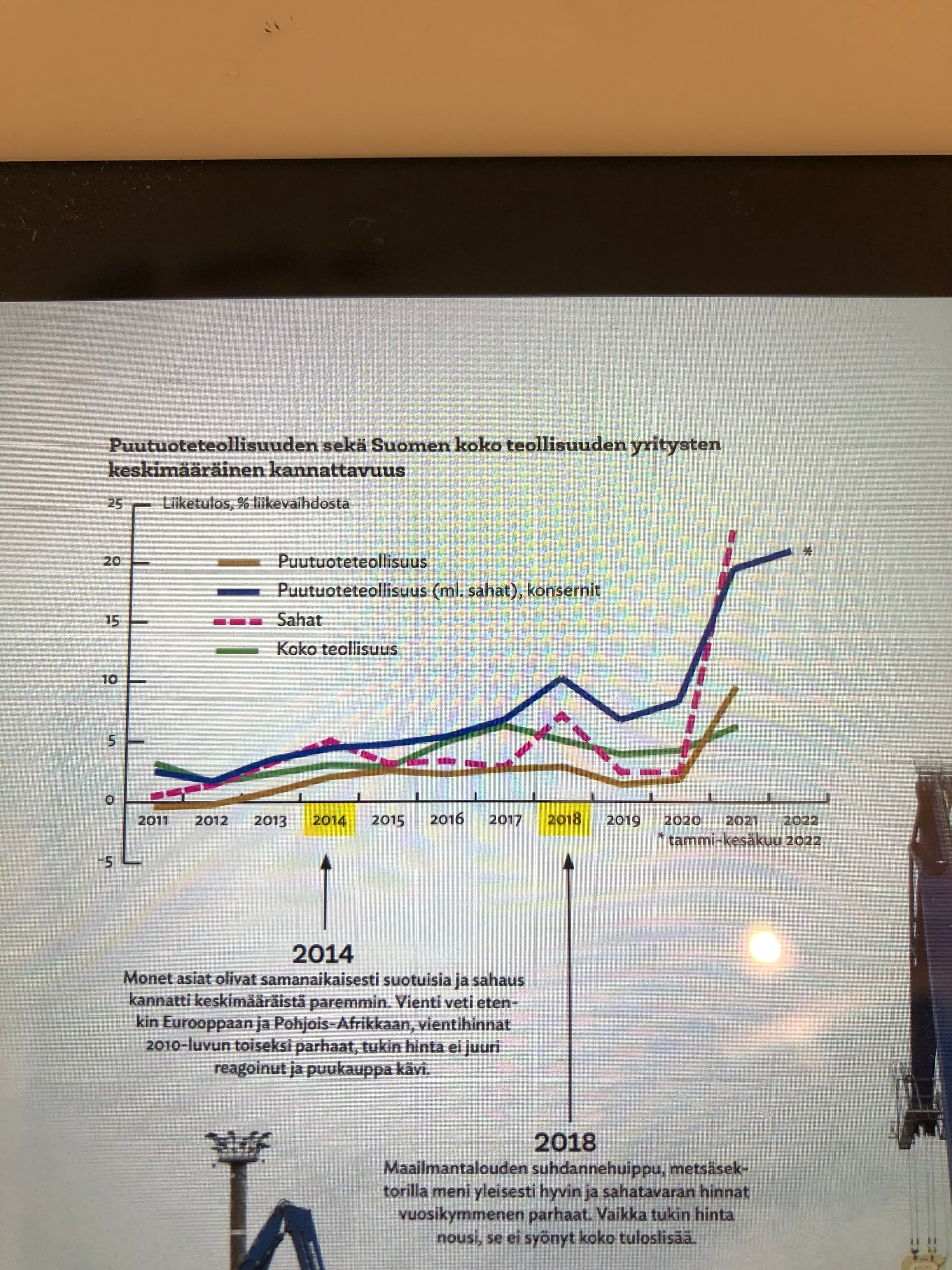

Här är ännu ett statistiskt exempel från en översikt publicerad av Sahateollisuus ry år 2021 om sågindustrins påverkanskraft i Finland. En annan lönsamhetsjämförelse fanns i den tidigare länkade analysen från Spring Advisor.

Den senaste pristoppen var kraftig. I den tidigare länkade analysen från Spring Advisor Oy konstaterades att de medelstora sågverkens genomsnittliga rörelsemarginal vid cykelns topp år 2021 nådde hela 18,7 %.

Det gynnsamma marknadsläget har också ökat investeringarna.

Enligt Sahateollisuus ry har många självständiga sågverk gjort investeringar under de senaste åren. Dessa inkluderar bland annat: Koskisen Oy, Pölkky Oy, Junnikkala Oy, Kuhmo Oy, Verso Wood Oy, Veljekset Vaara Oy och Hasa Oy.

I år startade även Metsä Fibres tallsågverk i Raumo, som årligen använder cirka 1,5 miljoner kubikmeter talltimmer. Full kapacitet nås vid slutet av 2023.

Virkesförbrukningen vid Metsä Fibres sågverk i Raumo kommer att ligga på nästan samma nivå som Koskinens.

Jag är inte helt säker på vad du var ute efter med det där inlägget. I mina ögon var coronatoppen mer än exceptionell.

De där tidigare cyklerna var inte särskilt märkvärdiga. När mellanperioderna dessutom går med en EBIT på ett par procent, så görs ett nollresultat merparten av tiden, beroende på den finansiella situationen.

En extremt otacksam situation, särskilt för en långsiktig investerare. Om man ska tjäna pengar i en sådan här bransch måste man ta med ett spekulativt element och försöka köpa på botten i hopp om att nästa uppgångscykel infinner sig snart.

Jag hojtade också i tråden om skogsinvesteringar om hur kvaliteten på timmer inte skulle vara ett större problem i större skala. I fallet med Koskinens sågverk ser jag dock tillgången på högkvalitativ råvara som en ganska allvarlig risk, vilket kan leda till att sågen tvingas jaga bra stämplingsposter till ett alltför högt pris. Orsaken är geografin och produktpaletten.

Jag följer utvecklingen med intresse, men vid toppen av cykeln hoppar jag inte nödvändigtvis på, såvida det inte är väldigt undervärderat. P/E 5, innan jag har tittat närmare på siffrorna, skulle passa mig.

Ps. Sågverkens sidoflöden är mycket eftertraktad vara atm, och jag skulle gissa att priset är så högt som 60 €/MWh. Jag skulle på skämt kunna räkna ut någon uppskattning av intäkterna från sidoflödena någon gång.

Edit. Om företaget självt har redovisat dessa intäkter från sidoflöden så länka gärna jag är i skogen så hinner inte leta.

Sidoströmmarna torde vara omkring 10 % av omsättningen. Man får biprodukter från stocken till ungefär hälften av volymen, och intäkterna är en femtedel av intäkterna från sågat virke.

Det lönar sig verkligen att vara försiktig med deltagandet, då försäljningspriserna uppenbarligen har sjunkit tillbaka till sin normalnivå. Råvarupriset är dock fortfarande på rekordnivåer.

Förutom att den ersättning skogsägaren får för virkesförsäljning är nästan densamma i nominella termer som på 80-talet… har avkastningsprocenten på virke alltså sjunkit på grund av att alla andra priser och löner har stigit. Detta är ett faktum som många vägrar att tro på, men så är det. För att inte tala om hur övervärderade skogstillgångarna är i förhållande till avkastningen. I praktiken säljs nästan alla betydande skogsfastigheter i lönsamma områden för skogsbruk genom budgivning, där utgångspriset bara fungerar som ett minimum och de accepterade buden kan vara nästan det dubbla jämfört med utgångspriset.

Angående Koskinens cyklikalitet, här är ett par axplock från gårdagens intervju och presskonferens till tråden.

I den Inderes-intervju som publicerades igår lyftes Koskinens efterfrågeläge och bolagets lönsamhet fram.

Verneri frågade (inspelningen vid 5:10 min): “Har er lönsamhet förblivit relativt stabil eller var förra året exceptionellt bra?”

Verkställande direktören: “Ja, förra året var exceptionellt bra. Det här året likaså, det kommer att bli, nu när vi tittar på de senaste tre kvartalen och de senaste 12 månaderna, riktigt bra siffror. Vi har kunnat njuta av den starka efterfrågan som kom efter coronan för dessa produktgrupper. Man kan säga så här, när man tittar historiskt sett, att detta historiskt sett är bra år.”

Ett exceptionellt bra år, det vill säga ett år som avviker från det vanliga.

I Inderes-intervjun framkom även cyklikaliteten i Koskinens bransch. Enligt vd:ns svar (12:10 min) består Koskinens affärsportfölj av två mycket olika typer av verksamheter. Inom skivindustrin (levyteollisuus) är cyklikaliteten lägre även historiskt sett. Inom skivindustrin finns ytterligare två olika typer av produktgrupper. Sågverksindustrin är mer cyklisk, men effekten av dess cyklikalitet kan dämpas med stöd av skivindustrins “buffert”.

Vid Koskinens presskonferens igår (11.11.) konstaterade bolagets finansdirektör i sin presentation (från 48:15 min och framåt) följande:

(inspelningen från 48.15 och framåt): “Omsättningen 2020 var ganska låg jämfört med följande års omsättning. Boomen inom renovering och byggande drev upp priserna på sågat virke, vilket naturligtvis också påverkade vår efterfrågan och omsättningstillväxt. Omsättningen 2021 var faktiskt bolagets hittills bästa i historien. Delvis har samma utveckling fortsatt under 2022. Omsättningen inom sågverksindustrin har hållit sig bra, likaså inom skivindustrin. Den främsta drivkraften för sågverksindustrin var den fortsatta positiva prisutvecklingen under början av året. Priserna steg fram till Q2, de har nu sjunkit något under Q3. Å andra sidan har skivindustrin kunnat kompensera, eftersom den har kunnat justera sina priser.”