Der ser ikke ud til at have været et indlæg i denne tråd om Lamors CEO’s besøg i Sami Miettinens #neuvottelija-podcast i april sidste år, hvis nogen er interesseret i at lytte.

Der ser ikke ud til at have været et indlæg i denne tråd om Lamors CEO’s besøg i Sami Miettinens #neuvottelija-podcast i april sidste år, hvis nogen er interesseret i at lytte.

Finanstilsynet har godkendt Lamors prospekt for børsnotering.

Prospektet er offentliggjort på Lamors hjemmeside →

I Lamors udbud er tegningsmængden i det offentlige udbud mindst 150 og højst 25.000 aktier. Tegningskursen i det offentlige udbud er 4,83 euro pr. aktie, hvilket betyder, at minimumstegningen er 724,50 euro.

Meget at læse, men det ser ret potentielt ud. Dyrt med årets ordrer, men allerede mange ordrer til næste år, der ser ud til at blive gennemført?

Omsætningsudviklingen har været svag, er det nuværende boost midlertidigt, og jeg tvivler på, at omkostningerne vil skalere med størrelsen. Interessant virksomhed dog. Men den finansielle side tvivlsom. Jeg springer over.

Det er vigtigt at huske, at Lamor ikke er et SaaS-/teknologifirma, så skalering af salg/omsætning er ikke så drastisk, da selve kerneforretningen kræver udstyr til at rense olie fra havet, og til dette søges der nu finansiering. Lamor har også kun opereret under den nuværende ledelse siden 2019, så jeg synes ikke, det er realistisk at forvente eksponentiel vækst med denne forretningsmodel efter to års drift.

Jeg vil se virksomhedspræsentationen i dag, og medmindre der er noget, der virkelig bekymrer mig, vil jeg deltage i emissionen, da det er en meget vigtig forretning for miljøet ![]()

Okay. Der er fordele, men som nævnt tidligere er omsætningen faldet siden for 5 år siden. For det andet mistænker jeg, at også denne vil ende med at blive overtegnet med 50-60 stk.

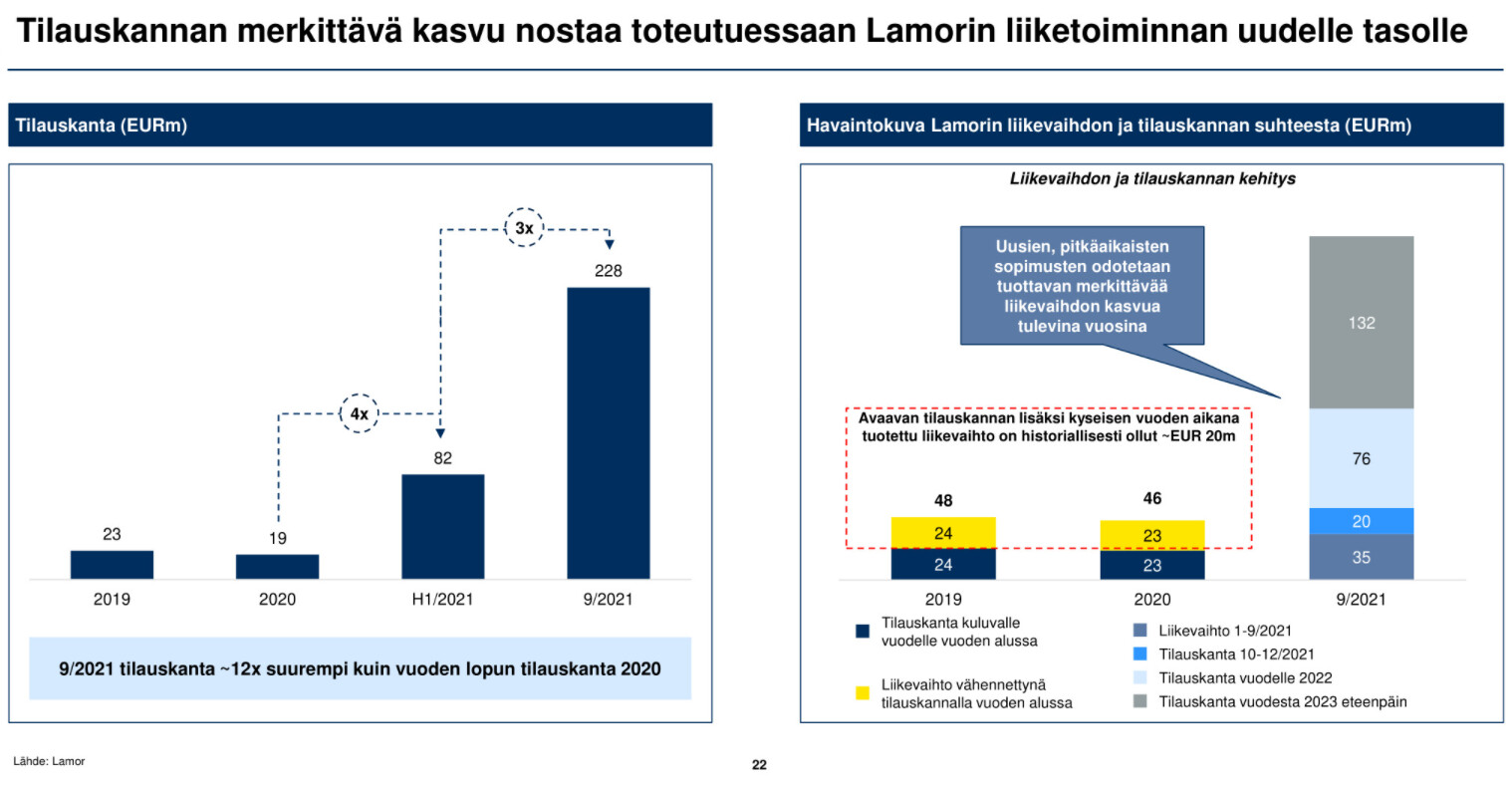

Jeg gentager her lidt af det, der allerede er nævnt. Baserer den ordrebog på 247 millioner euro, der er nævnt i prospektet, sig på allerede underskrevne kontrakter? Hvis dette holder stik, er sagen ret klar. Man finder ikke ordrebøger på 10 x omsætningen andre steder. Jeg må sige, at jeg er meget positivt overrasket over Lamors enorme internationale netværk. Vækstdriveren er ud over oliebekæmpelse helt sikkert også systemer til opsamling af plastaffald i flodmiljøer. Der er også pilotprojekter i gang i seks lande. Business Finland har valgt disse som vindere af vækstmotorkonkurrencen i 2020…

“Der var også bekymring for segmentets fragmentering; maskinrengøring mv. går ind under det samme. Hvor stort er Lamor-segmentet der? Og jeg tvivler på, at selskabets omsætning vil vende tilbage til normal efter næste år. Jeg står over, da jeg snart får bedre muligheder. Ellers ville jeg nok have været med.”

Har købt en lille position. Det ville være interessant at vide, om der har været efterspørgsel? Man kan vist ikke se det noget sted “real time”

Den største risiko for Lamor er den produktionsmæssige og økonomiske succes af projekterne.

Virksomheden ser gerne sig selv som en “løsning xxxx”, men disse store handler er stadig rent projekter og delvist forudsigelige, dog langt fra fuldstændigt, da der er utallige variabler, når man udfører sådanne store, omfattende projekter, som kun delvist gentager sig selv.

Jeg har selv i lang tid været involveret i ret store “turn key”-leverancer inden for krydstogtskibsleverancer, og et enkelt eller det første skib i en serie er altid en enorm produktionsmæssig og økonomisk risiko at gennemføre projektet som ønsket, da mange ting lever helt frem til levering, og det er meget svært at få ekstraarbejde godkendt…

En anden væsentlig risiko er et spring i projekterne til et helt andet niveau produktionsmæssigt og økonomisk; controllen skal være omhyggelig med pengestrømmene, så den ikke snubler over manglende arbejdskapital, hvis der opstår overraskelser i projektet.

Hvis alt går godt, kan overskuddet være godt, og virksomheden har fortsat mulighed for at fortsætte væksten med større projekter; den grundlæggende gamle forretning kan næppe vokse i samme grad som disse store projekter.

Lamors mål er at transformere sig fra en hardwareleverandør til en leverandør af tjenester og komplette løsninger.

→ Brochure, s. 49:

Forretningsomdannelsesprocessen er derfor i gang, og der kan opstå udfordringer. Nogle gange har hardwareproducenter haft problemer med, at et udvidet serviceudbud har ført til stigende omkostninger, men indtægterne er ikke steget i forhold til investeringerne.

Lamor skifter også til at implementere mere omfattende projekter end tidligere. Styring af store projekter kan være mere udfordrende. Et meget rentabelt projekt kan ændre sig, hvis projektledelse og prissætning mislykkes.

Lamor nævner dog, at virksomheden har stærke interne projektledelsesevner. → Brochure s. 102:

Måske giver disse eksempler på individuelle projekter en eller anden idé.

Blandt Lamors tidligere projekter nævnes f.eks. olieforureningsprojektet i Peru i brochuren. → Brochure s. 67

Karon-tanker om notering af Lamor og Digital Workforce:

Her er en optagelse af dagens virksomhedspræsentation:

I virksomhedspræsentationen, under spørgsmål og svar-sektionen, opfattede jeg, at strategien måske er lidt fraværende. Laver de og prøver alt? Forhåbentlig holder de fokus.

Vurderingen på 130 mio. kr. bekymrer mig, selvom der er mange ordrer i pipelinen.

Ud over de normale forretnings- og prisrelaterede forhold skal man her overveje varigheden af det offentlige udbud. Udbudsbetingelserne definerer ikke afbrydelse på grund af overtegning. I praksis er alle udbud for nylig blevet voldsomt overtegnet og afbrudt på det tidligst mulige tidspunkt. Da der tilsyneladende ikke er mulighed for afbrydelse, kan situationen være, at man får aktier for ti eller tyve, hvilket ikke giver nogen mening set fra et investeringsperspektiv.

Markedsføringsbroschyren siger:

“Tegningsperioden for det offentlige udbud starter den 25. november 2021 kl. 10.00 og slutter anslået den 2. december 2021 kl. 16.00.”

Jeg har ikke set ordet “anslået” andre steder. Er det muligt, at dette bliver afbrudt tidligere?

Det afbrydes ikke, det blev nævnt flere gange i virksomhedspræsentationen.

Jeg har ikke tid til at se præsentationen nu. Kom der yderligere klarhed over, om Lamor virkelig har en ordrebeholdning på over 200 mio. EUR i pipelinen?

På optagelsen fra 38 minutter og frem fortælles der om Lamors ordrebeholdning, inkl. ordrer fra Saudi-Arabien og Kuwait.

Lamors ordrebeholdning pr. 30. september 2021 var 228,0 mio. euro, hvoraf:

@Omavaraisuushaaste har også lavet sin egen analyse af Lamors tilbud:

Lad os spoile en oversigt:

Lamors aktieudstedelse er en mulighed for at være en del af en sjælden forretning, der dog er globalt set enorm. Historien er troværdig, og det er meget realistisk at forvente vækst i både omsætning og driftsresultat selv på kort sigt. Samtidig vil jeg dog stadig minde om, at vi i øjeblikket stadig lever i børsens højdepunkter. Markedet er i øjeblikket stadig ekstremt varmt, og der er lidt luft i enhver børsnotering (ligesom i aktiekurserne generelt).

Lamors tilbud er derfor på ingen måde billigt, men i forhold til fremtidige løfter er det rimeligt prissat, så jeg ser det som en potentiel investering både for hurtige gevinster og på lang sigt. Virksomheden er på tærsklen til noget nyt, hvilket selvfølgelig øger virksomhedens risiko, da vækststrategier altid øger risici – uanset hvor stor den færdige ordrebeholdning er.

Med Lamor er det også godt at huske, at virksomheder, hvis markeder er vanskelige at komme ind på, ofte kan betale en lidt højere pris, simpelthen fordi forretningens risikofaktor er mindre end for almindelige cykliske virksomheder. Samtidig er Lamor også et såkaldt “sikkert” vækstfirma, hvilket mindsker dets risiko sammenlignet med almindelige fortællingsbaserede vækstfirmaer.