Kempower øger antallet af aktionærer gennem en medarbejderaktieemission og er i respektabel vækst. Kunne medarbejderaktieemissionen være et tegn på en kommende børsnotering? Det virker indlysende for mig, at det er tilfældet. Jeg kender ikke betingelserne for medarbejderaktieemissionen, men jeg gætter på, at der vil komme en hel del nye ejere sammenlignet med den tidligere ejerfordeling. Firmaet producerer den bedste kvalitet i verden, markedet vokser meget hurtigt,

40 Synes om

En interessant åbning! Jeg har også fulgt Kempowers historie og salgsfremgang på det seneste, og børsnoteringen har også været i mine tanker.

14 Synes om

Må jeg være nysgerrig: hvorfor er du så sikker?

5 Synes om

De har trods alt planer om at gå på børsen ![]()

51 Synes om

Kempower - Finlands egen Zaptec?

18 Synes om

47 Synes om

Kempowers drift er arbejdskrævende, som det fremgår af stigningen i antallet af medarbejdere. At håndtere dette vil være en afgørende faktor for fremtiden. Jeg har selv erfaring med dette, omend med mindre tal.

4 Synes om

Hvad er fortegnelsen her mon?

Kempowers (Kempower) formand Ristimäki roser dem og siger, at de skulle være år foran konkurrenterne. Denne historie er også fra dagens Kauppalehti: Löytyikö tankkaukselle todellinen haastaja? Tämä laturi lataa sähköauton akun viidessä minuutissa | Kauppalehti

Kempowers emission interesserer mig virkelig meget!

15 Synes om

Her er et par links til nyheder fra i år, som jeg forbinder med virksomheden. Jeg er også meget interesseret i emissionen.

28 Synes om

Det var en positiv overraskelse ![]() Som administrerende direktør sagde i interviewet, opererer de på et marked med en klar adgangsbarriere, hvilket naturligvis er en god ting for investorer, og dette kombineret med det stærke vækstpotentiale på målmarkedet i de kommende årtier er virkelig en god ting.

Som administrerende direktør sagde i interviewet, opererer de på et marked med en klar adgangsbarriere, hvilket naturligvis er en god ting for investorer, og dette kombineret med det stærke vækstpotentiale på målmarkedet i de kommende årtier er virkelig en god ting.

Efter min mening har denne “frontløber”, S-seriens oplader, vist sig at være rigtig god, især fra slutbrugernes perspektiv. Disse kan fremover ses langs vejene i Finland, installeret af S-gruppen med ABC-klistermærker, som @Jarppi4 allerede linkede. Derudover er Recharge Infra også begyndt at inkludere disse i deres installationer.

20 Synes om

Carnegie Investment Bank AB, Suomen sivukonttori fungerer som Lead Manager for Børsnoteringen (”Lead Manager”). White & Case LLP fungerer som juridisk rådgiver for Kempower. Roschier Asianajotoimisto Oy fungerer som juridisk rådgiver for Lead Manager. Miltton fungerer som kommunikationsrådgiver for Kempower. Selskabets Certified Adviser i henhold til Nasdaq First North Growth Market Rulebook er Alexander Corporate Finance Oy.

4 Synes om

16 Synes om

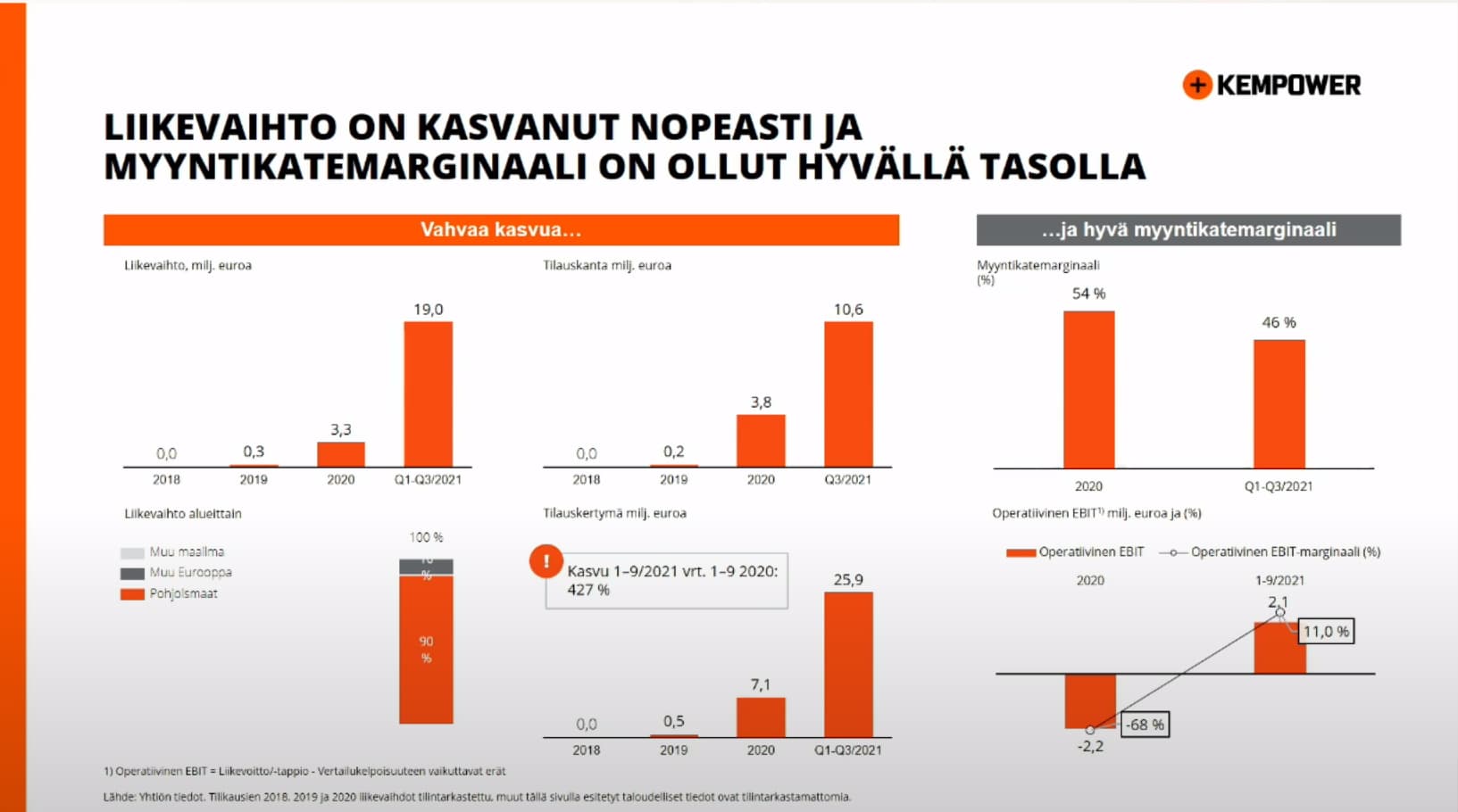

Nogle uddrag fra slides

Tal

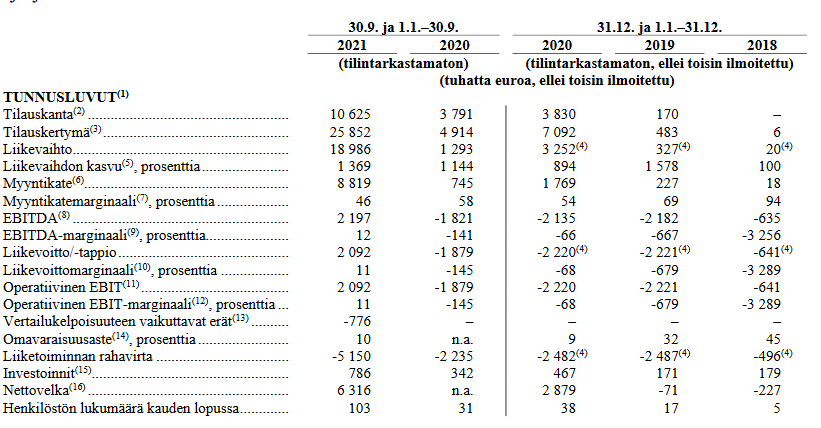

Om ordrebeholdningen: kort, indregnes afhængigt af kunderne over ca. 1-3 kvartaler. Sæsonudsving mellem kvartalerne, nogle lægger deres ordrer 1-2 gange om året.

Om bruttofortjenesten: Der var en usædvanlig leverance, som forårsagede faldet i bruttofortjenesten til 46%.

52 Synes om

En meget interessant nykommer med høje vækstforventninger, som absolut kræver en dybere undersøgelse! Jeg forstår, at selskabets ejere heller ikke giver afkald på deres egne aktier, hvilket er et godt tegn.

36 Synes om

Her er pressebriefingen fra her til formiddag:

22 Synes om

Hvad der altid irriterer mig ved disse børsnoteringer er, at det er ekstremt svært at finde information om den konkrete pris. Hvor meget er virksomhedens værdi til noteringsprisen?

Mit bud: 200-300 mio. euro i værdiansættelse

8 Synes om

Fra Kempowers pressemeddelelse.

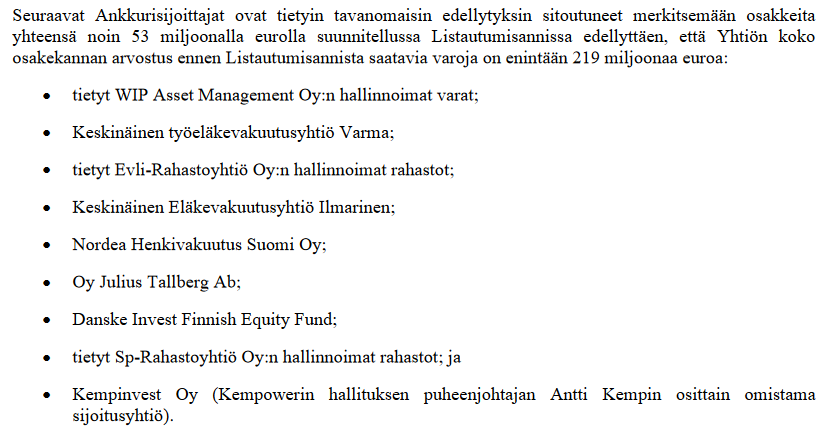

Følgende hjørnestensinvestorer har, med forbehold for visse sædvanlige bestemmelser, forpligtet sig til at tegne aktier for et samlet beløb på cirka 53 millioner EUR i det påtænkte udbud, forudsat at værdien af selskabets udestående aktier før udbuddet ikke overstiger 219 millioner EUR:

- visse fonde forvaltet af WIP Asset Management Ltd;

- Varma Mutual Pension Insurance Company;

- visse fonde forvaltet af Evli Fund Management Company Ltd;

- Ilmarinen Mutual Pension Insurance Company;

- Nordea Life Assurance Finland Ltd;

- Julius Tallberg Corp.;

- Danske Invest Finnish Equity Fund;

- visse fonde forvaltet af Sp-Fund Management Company Ltd; og

- Kempinvest Oy (et holdingselskab delvist ejet af bestyrelsesformanden for Kempower, Antti Kemppi).

8 Synes om

Hertil kunne man tilføje, at i de få tidligere emissioner, hvor en lignende klausul er blevet set, har værdiansættelsen hver gang netop sat sig til dette beløb. Så jeg tror, det er ret sikkert at antage, at Kempowers markedsværdi før børsnoteringen vil være ca. 219 mio. EUR. ![]()

12 Synes om

Tak! Så til sagen!

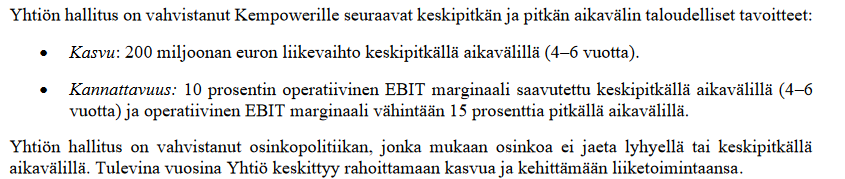

Hvor mange opladere skal virksomheden producere, og hvilke faciliteter kræver det, for at vi når en omsætning på 200 mio. om et par år?

Er der en forringelse af rentabiliteten undervejs?

6 Synes om