Kreate meddelade idag den 2020-01-25 att de strävar efter att bli börsnoterade.

Låt oss starta en tråd för att granska företaget!

Kreate Group är en av Finlands ledande infrastrukturbyggare. Företaget erbjuder lösningar för broar, vägar och järnvägar, miljö- och grundläggningsarbeten, cirkulär ekonomi samt geotekniska behov. Som specialist på krävande objekt satsar företaget på helhetskvalitet och kostnadseffektivitet. Koncernens omsättning år 2019 var cirka 220 miljoner euro och företaget sysselsätter över 400 personer.

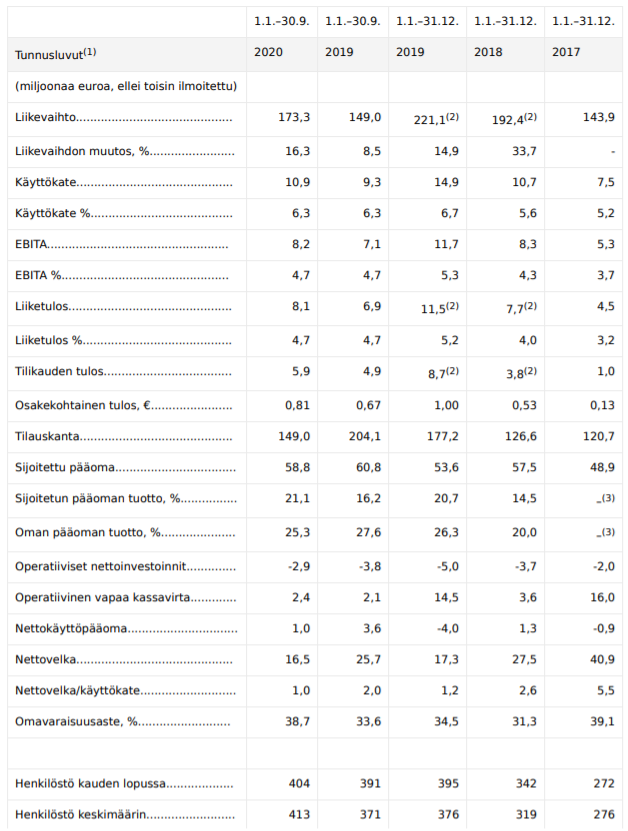

En snabb överblick visar att omsättningen har varit växande. Både rörelsemarginalen (EBITDA%), EBITA%-marginalen och rörelseresultatet (%) är relativt konsekventa, dvs. de fluktuerar inte och ligger på en acceptabel nivå för ett byggföretag. Avkastningen på sysselsatt kapital och eget kapital har varit bra, 15-20% respektive 20-25%. Skuldsättningen är under kontroll.

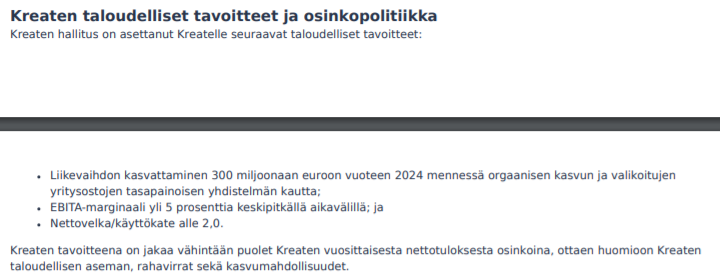

Målet för 2024 är en omsättning på 300 MEUR, vilket innebär fortsatt tillväxt, och EBITA ska upp något från nuvarande nivå, >5%.

Själva erbjudandet innehåller så lite information att det är svårt att säga något om dess attraktivitet för tecknaren.

Gamla aktier säljs, 10 MEUR samlas in, ankarinvesterare har förbundit sig att teckna om det slutliga marknadsvärdet är max 73 MEUR.

Den planerade IPO:n förväntas bestå av en aktieförsäljning där vissa aktieägare i Kreate säljer sina aktier, samt en aktieemission på cirka 10 miljoner euro (efter avgifter och kostnader relaterade till IPO:n). Medlen som samlas in genom aktieemissionen är avsedda att användas för att stärka Kreates kapitalstruktur, vilket skapar bättre förutsättningar för Kreate att genomföra sin tillväxtstrategi. Det finska familjeföretaget Harjavalta Oy och Tirinom Oy (Timo och Ritva Pekkarinens investeringsbolag) har åtagit sig att bli ankarinvesterare (“Ankarinvesterare”) i den planerade IPO:n. Ankarinvesterarna har var för sig åtagit sig att teckna aktier till det slutliga teckningspriset i en eventuell IPO under vissa villkor och förutsatt att Kreates totala aktiekapitalvärdering vid det slutliga teckningspriset (efter intäkterna från emissionen) inte överstiger 73 miljoner euro. Ankarinvesterarna har åtagit sig att köpa aktier i Kreate i sådana mängder att de leder till följande relativa andelar av Kreates alla emitterade aktier efter genomförandet av en eventuell IPO: Harjavalta Oy 15,5 procent och Tirinom Oy 10,5 procent.

Rent numeriskt ser det för mig bra ut, med en stark avkastning på eget kapital och stadig organisk tillväxt under de senaste åren. Det återstår att se om de kan genomföra bra företagsförvärv, och naturligtvis är noteringspriset viktigt om de går in på börsen.

För övrigt stöder urbaniseringen behovet av infrastrukturbyggande, och reparationsverksamheten ger god kontinuitet och synlighet åt verksamheten. Serviceutbudet är överlag mycket brett. Miljöfrågor och cirkulär ekonomi lyfts också fram väl, vilket passar dagens samhälle och det kan vara så att företaget även kan göra en del kostnadsbesparingar genom detta.

Eftersom företaget fokuserar särskilt på infrastrukturprojekt som kräver specialkompetens, kan jag tänka mig att detta skapar en viss typ av “vallgrav” mot konkurrenter, eftersom den som har kompetensen och ett starkt track record vinner projekt i längden.

Kanske kan riskerna vara olika olyckor i projekten eller oväntade kostnader och förseningar. Allt som allt ser helheten i detta skede bra ut, och nu är jag även intresserad av det möjliga noteringspriset. Vi får vänta och se

En ganska chockerande rubrik!

Kreate nämnde i sin nyhet idag att 61% av faktureringen kommer från den offentliga sektorn, och att en del av faktureringen från den privata sektorn kan vara offentliga uppdrag.

När man tittar på Kreates projektexempel blir det ganska tydligt…

Kreates kundbas består till största delen av kunder inom den offentliga sektorn. Mellan 1.1.2019 och 30.9.2020 kom 31 procent av Kreates försäljning från statliga enheter, 30 procent från kommunala kunder och resterande 39 procent från kunder inom den privata sektorn.

Från företagets hemsida finns det bara en riktigt dålig halvårsrapport från förra året, från vilken jag genom att jämföra och analysera historien fick följande typ av fundamental analys. Mer detaljerad analys och siffror behövs fortfarande när de blir tillgängliga.

År 2020, förutsatt identisk H2 vs H1:

Omsättning 216 MEUR / tillväxt% -2.9%

EBIT 8.8 MEUR / EBIT% +4.1%

Nettoresultat 4.7 MEUR

Coronaåret skulle alltså visa en liten minskning i omsättning och lönsamhet.

Detta ligger dock -11 MEUR efter den omsättning som Opan publicerade för Q1-Q3, så kanske detta är ett björnscenario

Enligt sin egen prognos strävar de efter en omsättning på 300 MEUR och >=5.0% EBITA till 2024. Jag justerade och beräknade med 5.0% EBIT:

Omsättning 2021: 244.0 MEUR 2022: 272.0 MEUR 2023: 300.0 MEUR (+13.0%/+11.5%/+10.3%)

Omsättningstillväxten ligger i linje med det historiska medianvärdet och antar en liten förbättring i produktivitet.

Med tanke på att produktiviteten och skuldsättningen är OK är detta ett ganska intressant potentiellt fall just på grund av tillväxten. EPS-tillväxt >30%, EPS CAGR också bra siffror, god omsättningstillväxt historiskt och i prognosen samt utmärkt historisk nettovinsttillväxt med beaktande av coronagropen.

Vi väntar på mer detaljerade specifikationer och särskilt priset.

Har följt Createns (Kreaten) verksamhet, och det verkar riktigt bra. Projekt har underskridit budgetar och tidplaner, så jag är definitivt med om priset är rätt.

För att undvika att behöva göra H1/H2-jämförelser på det sättet meddelar de redan i pressmeddelandet att omsättningen 2020, enligt preliminära uppgifter, skulle uppgå till 235 miljoner euro, med ett EBITA på cirka 10,5 miljoner euro (4,5%). Jag uppfattade också att omsättningen år 2024 skulle vara just den summan på 300 miljoner euro, inte 2023. I vilket fall som helst, om den är 300 miljoner euro 2024, skulle det motsvara en genomsnittlig årlig tillväxt på cirka 6,3%. Detta skulle också ganska väl motsvara tillväxten från 2019 till 2020 (221 miljoner euro → 235 miljoner euro, 6,33%).

Jag har också hört från personer i branschen att det är ett bra företag, och även siffrorna tyder på potential. De uppsatta målen (300 miljoner euro och >5% EBITA) anser jag också vara bra, och jag ser ingen överdriven optimism i detta. Förhoppningsvis förstör inte prissättningen detta.

Jaha tack, det här missade jag såklart.

Om omsättningen för 2000 ligger där den ligger och 300 miljoner euro har angivits som omsättningsmål först för år 2024, så känns det som att det finns utrymme att höja målen.

Nej, absolut inte. Ännu en av de emissioner där en investering på 10 000 euro ger dig aktier för tusen. Det är uppenbart att det kommer att bli en mångdubbel överteckning.

Endast cirka 10% av det totala erbjudandet går till den publika sidan. Det låter verkligen fräckt. Så det blir bara smulor kvar om man inte tecknar på institutionell sida. Förresten, de som tecknar detta på institutionell sida kommer att hypa det i sociala medier och bloggar för att locka snabba vinstjägare att teckna. Börsintroduktioner är numera ett kasino och det fortsätter så länge det inte finns en grupp som för första gången får 10 gånger mer aktier än vad de faktiskt ville ha. Det känns vildt när man hör historier om folk som går in i dessa med stor lånefinansiering utan att knappt undersöka det.

Jag tycker att den lilla storleken på publika erbjudandet är förståelig, eftersom hela transaktionen är ganska liten.

Av de 3,8 miljoner aktierna i institutionella erbjudandet har, såvitt jag förstår, 2,3 miljoner aktier sålts i förväg till ankarinvesterarna Harjavalta Oy och Tirinom Oy. Därmed återstår endast 1,5 miljoner aktier att fördela till övriga institutioner. I jämförelse med detta tycker jag att det publika erbjudandet med (minst) 0,4 miljoner aktier är en ganska rimlig allokering. Naturligtvis, när knappa resurser fördelas, uppstår lätt besvikelser.

Hittills verkar denna IPO intressant och värderingen rimlig. Jag måste studera det närmare när mer material blir tillgängligt på måndag.