Den andra halvan av detta bolag är faktiskt Kesälahden Maansiirto, känt i Norra Karelen, som starkt personifierades av bröderna Veikko och Pekka (avliden) Karjalainens entreprenörsanda. Såvitt jag förstår var företaget i sin gamla form en mycket eftertraktad partner inom infrastrukturbyggande. Intera har vid en snabb överblick vuxit avsevärt. Kanske är denna del av hemprovinsen en tillräcklig anledning att undersöka närmare och eventuellt teckna aktier.

1 gillning

När det råder brist uppstår det också lätt bristfällig likviditet.

Det var min anledning till kritiken mot den lilla allokeringen. Det verkar intressant och jag tror att det finns en kontracyklisk effekt inom infrastruktur, vilket ökar mitt eget intresse för denna notering.

Så antagligen kommer återigen sådana investerare som lägger undan pengar från sin lön att få ett tjugotal aktier med en redan hög insats.

Det börjar redan få mig att fundera på om jag någon gång vill sälja det jag har fått, så kommer avgifterna redan att äta upp en stor del av det investerade kapitalet. Ett köp efter börsnoteringen är en annan sak, men den inledande trenden ser ut att visa samma sak igen.

Visst, med den information som har getts skulle intresset vara större, men vi spelar med det som har delats ut.

Kreate har nu en egen företagssida: Kreate Group - osake - Inderes

Kreates webcast kommer också att sändas live på InderesTV, så du kan lära känna företaget under roadshowen ![]() Tutustu Kreateen webinaarissa 8.2.2021 klo 18.30 - Inderes

Tutustu Kreateen webinaarissa 8.2.2021 klo 18.30 - Inderes

14 gillningar

Kreate verkar ha öppnat en webbplats med anknytning till noteringen, där finns allt möjligt material om emissionen.

Det förvånar mig att när företaget noteras så anstränger de sig inte för att sammanställa siffrorna för 2020, utan jämför 1-9/2020 med 1-9/2019. Många betydligt större och mer komplexa företag har för länge sedan fått det gångna året klart, även utan en speciell situation som en notering.

Från noteringsprospektet s92 framtidsutsikter, omsättningen förväntas minska något, lönsamheten “normal” trots skärpt konkurrens

5 gillningar

Har det publicerats en nedre gräns för antalet betydande aktier för detta ännu?

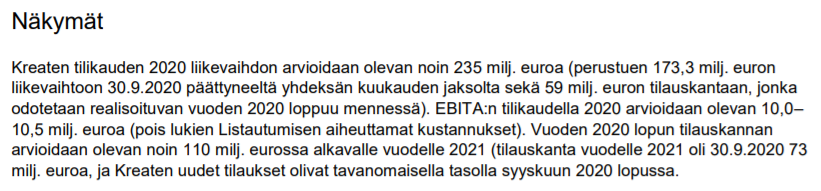

1-9/2020 delårsutsikter, för år 2020 EBITA 10-10,5 MEUR (omsättning 235 MEUR, EBITA% 4,4%)

2019 var EBITA 11,7 MEUR (med omsättning 221 MEUR, EBITA% 5,3%)

Är det därför man föredrar att jämföra förra året endast för 3 kvartal?

3 gillningar

Jag arbetar själv som tjänsteman på ett markentreprenadföretag i huvudstadsregionen. Jag arbetade på Kreate 2015-2016. Företaget och särskilt den nuvarande infrastrukturmarknaden är ganska bekanta för mig, så jag kan kommentera den nuvarande situationen i branschen.

För närvarande, särskilt i huvudstadsregionen, och situationen är säkert liknande även i andra delar av landet, är marknadssituationen utmanande. Coronapandemin har dränerat kommunernas ekonomi, och i huvudstadsregionen har städerna lagt projekt på is. Jag kan inte säga något mer specifikt om statliga entreprenader, men jag skulle gissa att även där går man på sparlåga. Konkurrensen om entreprenader är nu mycket hård, det finns många anbudsgivare, och priserna har pressats mycket hårt. Så, som det stod på företagets hemsida, kommer Kreates omsättning detta år säkert att minska. Kreate är en så stor aktör att deras framgång i traditionella och mindre gatu- och kommunala entreprenader kommer att vara svår även i framtiden. Marknaden är nu så överfylld, och även mindre grävningsföretag erbjuder dessa små entreprenader, vilket påverkar entreprenadpriserna. Situationen är exakt densamma för till exempel GRK Infra, som är en av Kreates tuffaste konkurrenter.

Inom teknisk expertis och krävande entreprenader är situationen något bättre. Till exempel investerar staten för närvarande en del i järnvägsprojekt, så Kreates verksamhet inom järnvägssektorn kommer att vara viktig nu och i den närmaste framtiden, då konkurrensen inom den “traditionella” gatu- och vägsektorn är så hård. Kreate har också en egen grundbyggnadsenhet som entreprenadarbetar med grundläggning av hus, markarbeten, markförstärkningsarbeten etc. Coronapandemin har sannolikt också haft en stor inverkan på bostads- och kommersiell byggnation, så grundbyggnadsenheten har förmodligen också färre jobb i den närmaste framtiden.

Jag kan inte kommentera företagets ekonomiska siffror, men jag kan säga att företaget är en bra och eftertraktad arbetsplats. De utför framgångsrika entreprenader, men jag vet också att de just nu har entreprenader på gång här i Nyland som har beräknats mycket snävt. Konkurrensen är hård.

Trots det är min känsla att när coronapandemin är över och livet återgår till det normala, kommer det att finnas jobb. Infrastruktur måste alltid byggas och repareras. Finlands reparationsskuld för infrastrukturen växer. Det är svårt att bedöma hur långvariga effekter coronapandemin kommer att ha på marknaden, detta och kanske även nästa år kommer vi att gå på en mindre låga. Men nu när projekt hålls tillbaka och reparations- och byggnadsskulden växer, kommer marknaden någon gång att öppnas och då kommer det att finnas jobb och priserna kommer säkert att vara lite bättre.

Ett intressant fall och jag skulle verkligen vara intresserad av att delta.

72 gillningar

Jag vet inte om jag upprepar självklarheter, men inom byggbranschen är infrastrukturdelen betydligt stabilare än bostads- och kommersiell fastighetsproduktion, tack vare den offentliga sektorns relativt jämna orderbok. Därför kan man anta att resultatet i dessa infrastrukturföretag är stabilt och förutsägbart, även om det förstås kräver att man vinner kontrakt och lyckas med utförandet. Det betyder att medan Lehto, YIT och Consti lever lite med konjunkturcyklerna, borde Kreate kunna göra vinst även i en nedgång.

Ankarinvesterarna väckte också min uppmärksamhet, eftersom Harjavalta Oy äger majoriteten av byggbolaget Rakennusliike Lapti (omsättning ca 300 milj. €), som bygger bostäder och kommersiella fastigheter, och vars VD är Timo Pekkarinen, ägaren av Tirinom.

3 gillningar

Pekkarinen är grundaren av Lapti. Suomen Hoivatilat var en spin-off från Lapti. Så vitt jag förstår köpte Harjavalta Lapti och Pekkarinen blev VD för Harjavalta. Jag har intrycket att Laptis byggverksamhet är under fullständig kontroll. Min egen känsla är att man vågar satsa pengar med Pekkarinen.

1 gillning

Harjavalta och Tirinom kommer att äga cirka 26 % efter aktieemissionen.

Jag gissar att Intera kommer att fortsätta ha den största rösträtten (äger för närvarande 50,7 % av aktierna). Men visst kan Pekkarinen säkert påverka med Harjavaltas och Tirinoms röster, om han vill.

Hur kan jag delta i Kreate-emissionen? Förlåt för den dumma frågan.

På Nordnet finns det åtminstone en sida för företagshändelser, som för närvarande visar öppna emissioner.

Jösses, måste undersöka om det är möjligt via Mandatum även om jag måste delta via Nordnet.

1 gillning

Karons funderingar:

Det skulle vara intressant att veta om Kreate är intresserade av att expandera till exempelvis Sverige, där det finns betydligt fler infrastrukturprojekt. Jag har själv utfört några arbeten för Kreate, men har inte egentligen haft någon kontakt med dem, men det är betydligt mer defensivt än vanlig husbyggnation.

Många större projekt är ändå på gång och kommer troligen att förverkligas Q2’21 → En annan sak är vem som vinner dem.

12 gillningar

Från Karon-artikeln:

“Om och när den tilläggsaktieoption som är kopplad till försäljningen utnyttjas, minskar Interas ägda aktieandel till 1,1 miljoner aktier, det vill säga 12,5 procent av Kreates aktier. Harjavalta får i sin tur 15,5 procent och Tirinom 10,5 procent av aktiekapitalet.”

Jag hade verkligen inte beaktat denna tilläggsaktieoption. På det här sättet kan Pekkarinen faktiskt hamna “vid rodret”.

1 gillning

Kreate nämnde just 2020 års siffror i webcasten. Hade dessa siffror nämnts någonstans tidigare?

Om inte, måste jag gräva fram det från inspelningen.

Redigera:

Kreates preliminära siffror för 2020:

EBITA 10,5

Omsättning 235

7 gillningar

Jag köpte en stor del med tanke på min egen portfölj. Presentationen och det stabila resultatet övertygade mig, även om utsikterna för 2021 är lite svaga.