Kendt i skovbrugssektoren som en kvalitetsvirksomhed og en god partner i tømmerhandel. Et godt ry og et lokalt brand, der går rent ind hos folk.

Men at gå på børsen med vækstmål og udbyttebetaling forrest? Det ved jeg nu ikke…

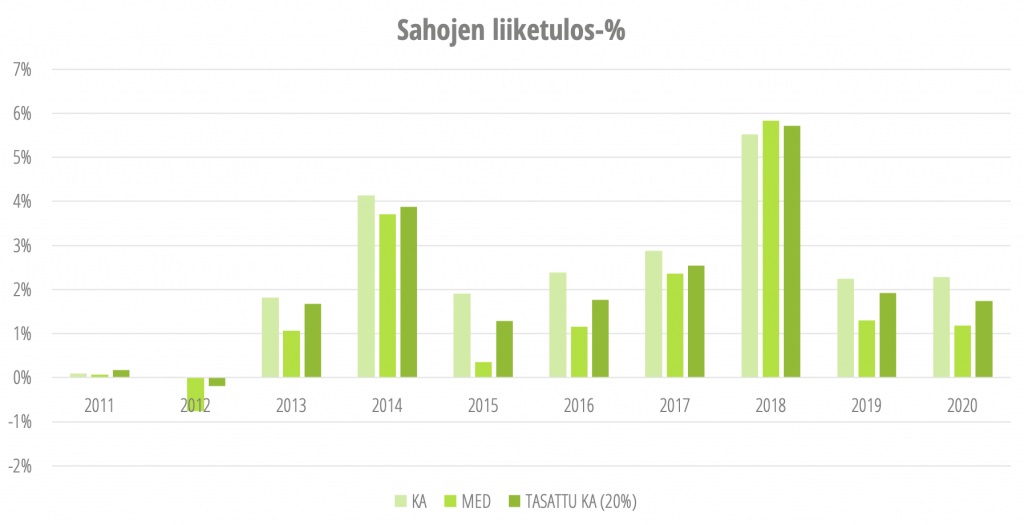

Som tommelfingerregel er savværkernes lønsomhed på A-klasse kævler 5 %. B-klasse kævler går i +/-0 %, og C-klasse kævler giver -5 %. Savværkerne betaler dog samme pris for alle kævlekvaliteter, selvom det kun er rentabelt at save de grove kævler. På grund af MTK’s (landbrugs- og skovbrugsproducenternes interesseorganisation) lobbyisme og konkurrence betales lodsejere kævlepris selv for småt træ, som det ikke kan betale sig at save. Man kan ikke klare sig i konkurrencen om træindkøb, hvis indkøb af kævler først starter ved kævler med en topdiameter på 20 cm. Der findes altid det gældsatte firma og de iværksættere på markedet, som køber træ, selvom det giver tab.

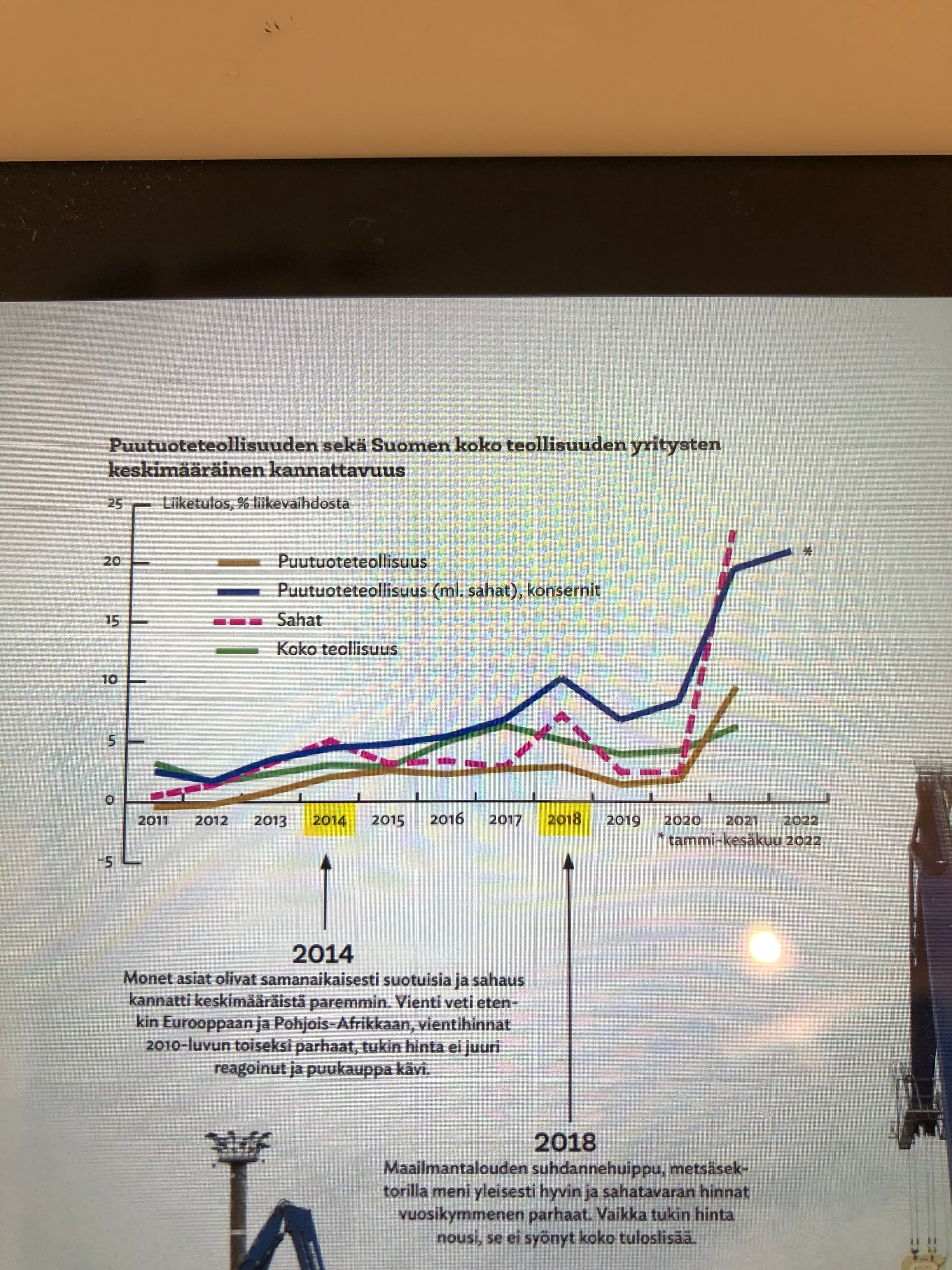

I en lavkonjunktur kører savværkerne med et resultat, der lige dækker omkostningerne, eller med tab. Som det konstateres i artiklen, der blev linket til tidligere i tråden, har savværksindustrien traditionelt konjunkturcyklusser på syv år. Syv magre år og derefter syv fede måneder…

Altså hvis der overhovedet er ét år med overskud, og de andre seks år er nulresultater, måske et enkelt år med underskud. Før i tiden brændte savværker med jævne mellemrum, hvilket øgede lønsomheden for de andre savværker i området. Sådan var det før, men der er faktisk ikke ændret så meget. Det, der er ændret, er blandt andet, at sandsynligheden for, at et savværk brænder, ikke længere er 100 %. I dag bliver sidestrømme fra kævlerne som spåner og flis til energi, hvilket giver savværket lønsomhed. Hvert trin fra træindkøb over savning til eksportlevering kræver massiv arbejdskraft. Automatisering har i dag effektiviseret driften, men der er stadig brug for meget arbejdskraft i mange led. Derefter bliver resultatet fra højkonjunkturen brugt på nye investeringer, når savværkslinjen og lignende skal opdateres.

Marginen mellem den træpris, der betales til lodsejerne, omkostningerne til træindkøb og resultatet af savningen er lille. Man befinder sig billedligt talt mellem barken og træet, og der er ikke meget plads. Det kan lade sig gøre at drive forretning i lille skala.

Det hele er fuldstændig eksportdrevet, og man sidder ikke selv med kortene på hånden. Den værste ligning er, når træprisen i indkøbsområdet i Finland stiger, og eksporten til verden går i stå.

Desuden forstår den brede offentlighed og folk uden for skovbrugssektoren ikke helt, at Finland er ved at løbe tør for de grove træer, der er egnede til savning. Mange får et urealistisk billede af hugstmulighederne, når “kepulaiset” (folk fra Centerpartiet) og MTK lobbyer på vegne af skovindustrien. Der er ikke mere skov i Finland end nogensinde før. Det er ikke muligt at øge hugstmængderne. Nogle steder leder man efter tømmertræ med lys og lygte. Skovene er blevet yngre, og man venter ikke længere på, at træet bliver groft nok til at blive kævler. Beskyttelsesforpligtelser er en ekstra faktor, men jeg anser dem ikke for at være betydningsfulde eller en trussel mod skovindustrien.