{“content”:“Mikroselskabet Kesla, hvis markedsværdi er omkring 18 millioner. Det er altså et af de absolut mindste selskaber på vores børs.\n\nDer er tale om et iværksætterjet ejet selskab, der opererer inden for skovbrugsmaskiner. Selskabet har de seneste år forbedret sin rentabilitet efter krisen forårsaget af de russiske sanktioner, og selskabet begynder nu at stå på tør grund med hensyn til resultater. Lidt ironisk er den europæiske økonomi lige ved at glide ind i en recession, netop som selskabet overlevede den forrige krise. Selskabet er et godt eksempel på, hvordan risici, der er fuldstændig uden for selskabets indflydelsessfære, realiseres. Dette er værd at lære af!\n\nKesla er efter min mening billigt prissat: P/E for indeværende år er et godt stykke under 10, P/B er lidt over 1. Soliditetsgraden er omkring 40%, så der er stadig risiko.\n\nNu vil jeg præsentere grunden til, at jeg startede diskussionen: selskabet offentliggjorde i dag sine resultater, og Inderes’ forventninger blev overgået. Geeltukkien (dog har Erkki ikke meget plads til gel i håret baseret på billedet) EPS-prognose for indeværende år er 64 cent, og dette er baseret på nuværende informationer i den lave ende. Selskabet nævner i sin resultatmeddelelse, at den kommende lavkonjunktur vil påvirke markedet negativt, men selskabet er i hvert fald ikke i en prisboble. Hvis EPS er 64 cent, er P/E for indeværende år 8,5.\n\nHvilke synspunkter har forumdeltagerne på selskabet? Er det bare et så illikvidt selskab, at prisdannelsen er meningsløs, især på kort sigt? Eller er den kommende recession allerede indregnet i kursen?”,“target_locale”:“da”}

TL;DR:

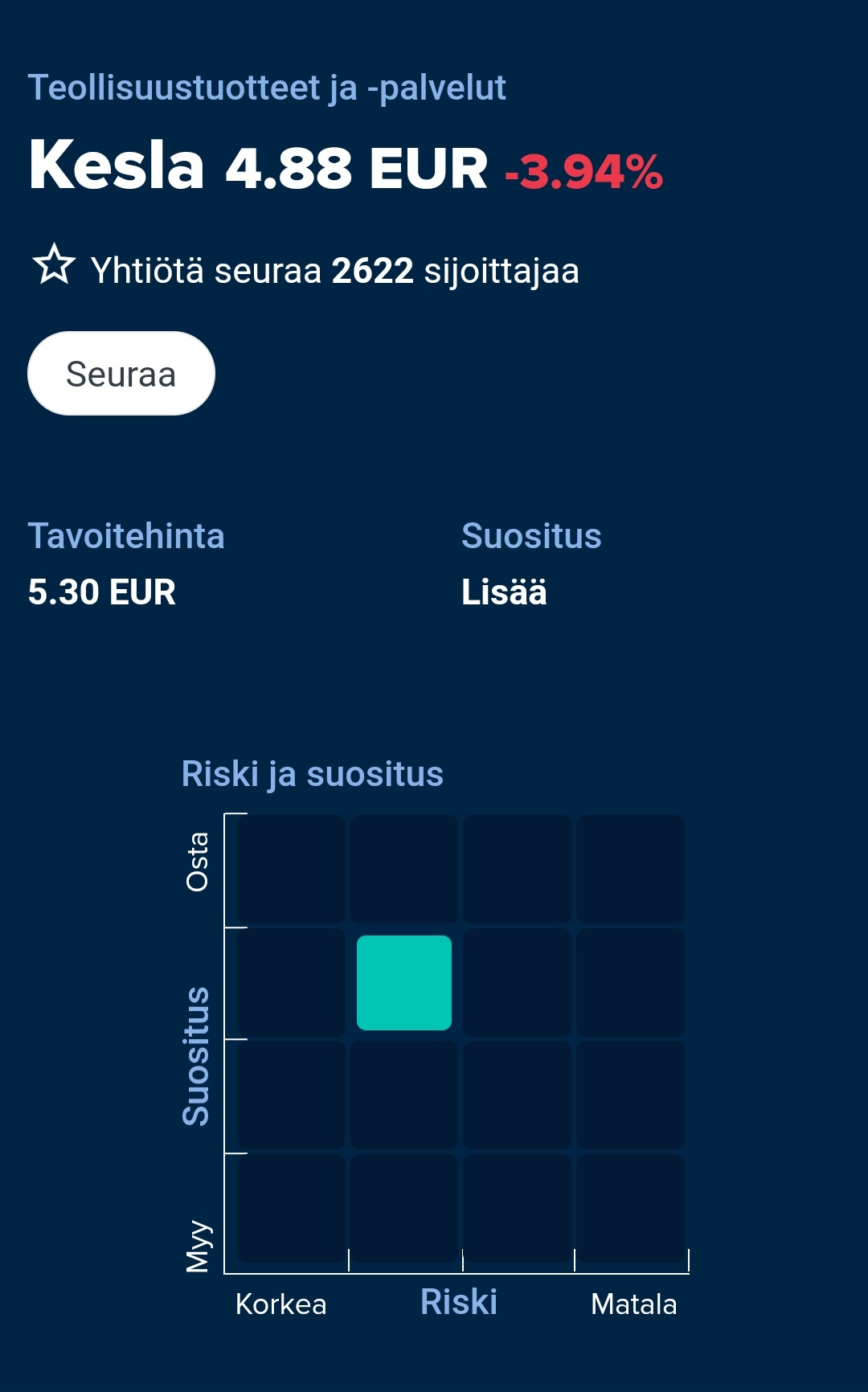

- Selskabets P/E for i år er 8,5, P/B ca. 1.

- Selskabet er kommet ud af krisen, men markedssituationen er ifølge ledelsen forværret.

Kerne spørgsmål: er der alligevel masser af potentiale?

Når vi taler om Kesla, er det vigtigt at huske, at selskabet er ekstremt cyklisk. Jeg husker det som var det i går, da jeg under finanskrisen så salget falde med over 50 procent. Dette er en konsekvens af, at der ikke er en betydelig serviceforretning.

Efter min mening har selskabet stadig for meget gæld, når man tager cykliciteten og konjunkturen i betragtning. Derudover skal det bemærkes, at en betydelig del af forretningen kommer fra Rusland, og dette har historisk set været et vanskeligt marked.

Aktien er med god grund (tilsyneladende) billig. På den anden side tør den modige spise rokken, men jeg er personligt ikke interesseret.

Har fordelene og truslerne været de samme som for Ponsse nu?

Børsmeddelelse

KESLA OYJ INDLEDER FORHANDLINGER I HENHOLD TIL LOVEN OM MEDARBEJDERMEDBESTEMMELSE, DER OMFATTER HELE PERSONALET

9.12.201908:00

KESLA OYJ BØRSMEDDELELSE 9.12.2019 kl. 8.00

KESLA OYJ INDLEDER FORHANDLINGER I HENHOLD TIL LOVEN OM MEDARBEJDERMEDBESTEMMELSE, DER OMFATTER HELE PERSONALET

Kesla Oyj indleder forhandlinger i henhold til loven om medarbejdermedbestemmelse (yhteistoimintalaki), der omfatter hele personalet (251 personer), med henblik på at tilpasse antallet af medarbejdere og reducere brugen af arbejdskraft, så den modsvarer efterspørgslen i begyndelsen af 2020. Forhandlingsprocessen forventes at vare indtil den anden uge af næste år.

Ifølge selskabets foreløbige vurdering kan forhandlingerne føre til en reduktion af op til ni (9) medarbejdere og afskedigelser på op til 90 dage, som vil blive gennemført senest den 30. juni 2020.

Værdien af ordrer modtaget i oktober-november er markant lavere end akkumulationen i samme periode året før. Selskabets faktureringshastighed har også været højere end ordreakkumulationen de seneste måneder. Efterspørgslen på det russiske marked, som er betydeligt for Kesla, har været svag i andet halvår, og usikkerheden om efterspørgslen på hjemmemarkedet, som også er betydeligt for selskabet, er steget med skovindustriens nedlukninger.

Sådan vender det hurtigt den anden vej

Sådan ser det ud til at gøre. Lave værdiansættelsesmultipler er helt berettigede for en så cyklisk virksomhed. Jeg skal følge med, hvis vi alligevel går for langt ned i pris. I øjeblikket har jeg slet ingen aktier i virksomheden i porteføljen.

Kesla-diskussionen ser ud til at være stilnet af på forummet, men det er nok værd at tage den op alligevel.

Mens vi venter på Inderes’ opdatering ![]()

Der er nok ikke meget travlhed omkring dette firma på aktiemarkedet eller i diskussionsfora ![]() \nMan kan altid håbe eller forestille sig, at man har fundet en glemt perle. \n\nMen der er tilsyneladende vaccinationer, sektorrotation, julemandsrally og et kommende januar-rally i gang, så lad os vække dette firma til live igen for en kort stund.\n\nneg: investeringskrise på målmarkederne\nneg: ECB’s indikerede bankkrise i 2021\nneg: COVID-19-ramt økonomi i EU og Rusland \npos: stimulanspakker/green deal = massivt infrastrukturboom\npos: ophobet efterspørgsel\npos: ubrugte penge på konti vender tilbage til økonomien\n\nEr der gode udsigter for virksomhedens fremtid? Eller måske god information om virksomhedens nuværende status, f.eks. fra græsrodsniveauet?

\nMan kan altid håbe eller forestille sig, at man har fundet en glemt perle. \n\nMen der er tilsyneladende vaccinationer, sektorrotation, julemandsrally og et kommende januar-rally i gang, så lad os vække dette firma til live igen for en kort stund.\n\nneg: investeringskrise på målmarkederne\nneg: ECB’s indikerede bankkrise i 2021\nneg: COVID-19-ramt økonomi i EU og Rusland \npos: stimulanspakker/green deal = massivt infrastrukturboom\npos: ophobet efterspørgsel\npos: ubrugte penge på konti vender tilbage til økonomien\n\nEr der gode udsigter for virksomhedens fremtid? Eller måske god information om virksomhedens nuværende status, f.eks. fra græsrodsniveauet?

Hej Ummon, hvis du ikke har lagt mærke til vores omfattende rapport om Kesla, som vi offentliggjorde i slutningen af oktober, og selvom rapporten ikke tager stilling til alle de punkter, du har nævnt, vil jeg gerne nævne den her: Kuntokuurin jälkeen kisasuorituksiin - Inderes. Med venlig hilsen, Eki

KESLA OYJ BØRSMEDDELELSE 7.1.2021 kl. 13.30

EU’S BESLUTNING OM UDVIDELSE AF SANKTIONER MOD HVIDERUSLAND PÅVIRKER KESLA OYJ’S FORRETNING I REGNSKABSÅRET 2021

Den Europæiske Union har den 17.12.2020 besluttet at udvide sine sanktioner mod Hviderusland til at omfatte hviderussiske forretningsmænd, der drager fordel af Lukasjenkos (Lukashenka) regime, ud over centrale embedsmænd i administrationen. Beslutningen påvirker Keslas forretning med den hviderussiske producent af skovbrugs- og anlægsmaskiner Amkodor. Der er tale om en betydelig OEM-kundekontrakt for Kesla. Sanktionsbeslutningen har stoppet al forretning mellem Kesla og Amkodor. Hvis sanktionsbeslutningen fortsætter, vil den svække Keslas vækstmuligheder for omsætningen i 2021 betydeligt.

Sanktionsbeslutningen forventes ikke at påvirke Keslas årsregnskab for 2020.

Resultatet var i mine øjne mindst lige så godt som forventet, hvilket aktien selvfølgelig takker for i dag. Det ser ud til, at det oversteg den seneste omfattende rapportens prognose for både omsætning og resultat.

Jeg undrede mig over, at 2 millioner blev justeret væk fra ordremængden. Er det på grund af Hviderusland?

Ponsses kursmål er allerede blevet hævet. Skovsektoren ser ud til at være i gang. Er Keslas udsigter mon steget på samme måde?

Ja, den gode stemning vil sandsynligvis også afspejle sig i Kesla. Jeg tror, at Q1-resultatet også vil give en indikation af Keslas resten af året. Jeg købte selv aktier for omkring 4,3 euro, da jeg mener, at prissætningen er meget lav.

Ponssas stærke resultat i dag og meget stærke ordrebeholdning. Som nævnt ovenfor afspejler det sandsynligvis også et godt efterspørgselsmiljø for Kesla og overmorgenens Q1-rapport. Vi venter spændt på torsdag.

Det ser ud til, at andre også begynder at interessere sig for Kesla, da den har haft en pæn stigning i dag. Forhåbentlig presser situationen i Hviderusland ikke resultatet for meget, og de leverer gode tal.

Kesla blev også nævnt i går i Kauppalehti som en potentiel løfter af deres guidance:

Også selskabet inden for skovteknologi Kesla har en moderat guidance: “Omsætningen i 2021 forventes at stige, og driftsresultatet forventes at forblive mindst på niveau med året før.” Kesla offentliggør sine resultater den 22. april 2021.

Så gik Q1 alligevel ikke så rosenrødt. Pengestrømmen var dog positiv, og ordrebeholdningen var rigtig stærk. Med denne ordrebeholdning kan H2 blive en stærk omgang, men vil man kunne indhente den dårlige start på året? https://www.inderes.fi/fi/tiedotteet/kesla-oyjn-liiketoimintakatsaus-11-3132021

Ja, her er en potentiel resultatadvarsel, som Kauppalehti forudsagde, men snarere i en negativ retning…

Q1 var en skuffelse, men på den anden side forventede man, at risiciene i forbindelse med Hviderusland var forhøjede på kort sigt. Januar var stærkt tabsgivende, hvilket sandsynligvis er blevet hentet godt ind i marts, da resultatet ikke var mere i minus. Under alle omstændigheder var resultatet svagt. På den anden side var ordreindgangen meget større end forventet, hvilket indikerer en stærkere fortsættelse. Hvis man vil spekulere, så hvis situationen i Hviderusland var normal, ville resultatet have været i en helt anden klasse. Det er dog godt at bemærke, at vejledningen blev fastholdt.