Antti har lavet en omfattende rapport om Koskinen.

Koskinen er ved at bevæge sig fra de seneste års meget aktive investeringsfase mod en lidt mere rolig periode med lønsom vækst. Desuden bør Koskinens indtjeningsevne få medvind, når det globale byggeri med tiden genretter sig efter den svage konjunktur, der har hersket i årevis. Vi mener dog, at dette er indregnet passende i aktien, da størstedelen af værdiansættelsesmetoderne indikerer, at prisfastsættelsen af aktien er ret neutral. Vi fastholder vores kursmål på 9,00 euro for Koskinen og vores reducer-anbefaling.

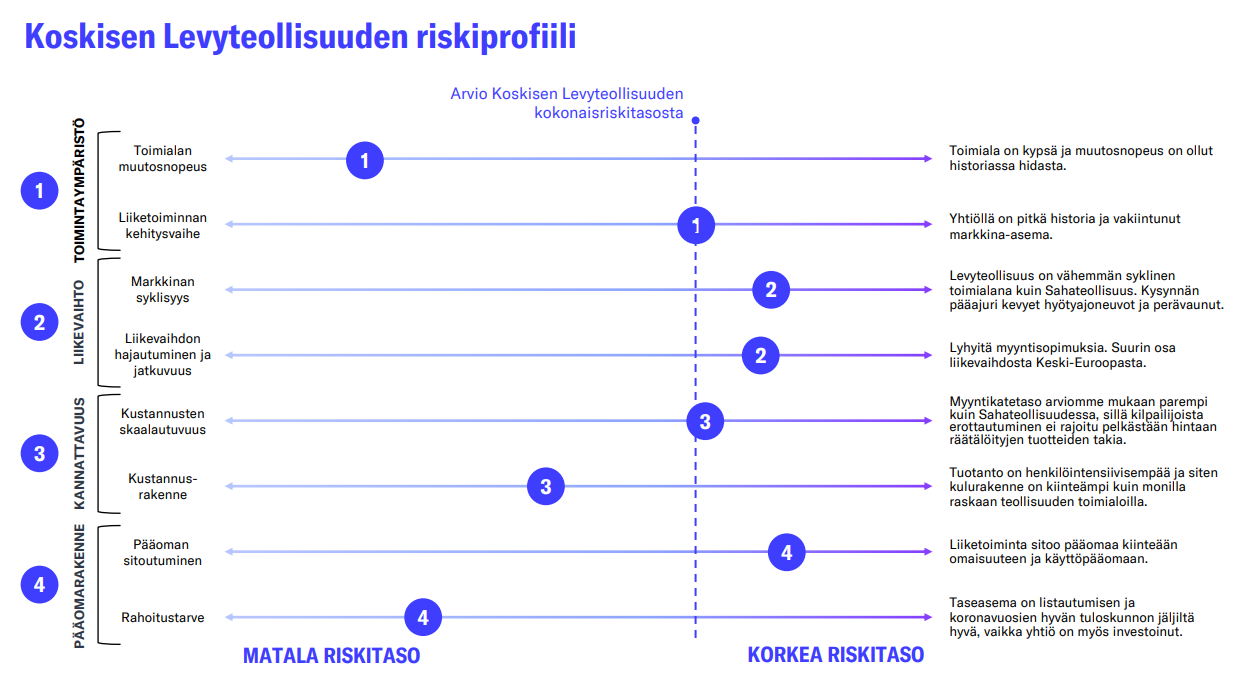

Citeret fra rapporten:

Langsigtet prognose

Vi forventer, at Koskinens langsigtede organiske vækstudsigter vil være sunde, efterhånden som miljøbevidstheden og populariteten af træbyggeri øges i fremtiden. I det store billede forventer vi, at virksomheden vil være i stand til at opnå en omsætningsvækst på niveau med den globale økonomiske vækst, hvilket på lang sigt betyder en vækst på 2-3 %. Vi bemærker dog, at de årlige ændringer kan være meget markante afhængigt af faserne i de økonomiske cyklusser og byggecyklusser. Vores prognoser omfatter ikke virksomhedsopkøb, men er baseret på organisk vækst.

Koskisen er en ret speciel nordisk SME-virksomhed, da aktiekursen ligger på sit hidtil højeste niveau. Det årlige afkast har også været på pæne knap 15 % om året for dem, der troede på selskabet ved børsnoteringen i 2022. Afkastet er kommet fra stigende multipler og hovedsageligt moderate udbytter, da selskabet på tidspunktet for børsnoteringen lige var kommet ud af en meget stærk indtjeningscyklus, og værdiansættelsen af aktien til tegningskursen set i bakspejlet var meget lav.

Som titlen på den seneste omfattende rapport også siger, er Koskisens indtjeningsevne efter min mening på et stærkere fundament end tidligere takket være de seneste års omfattende investeringer, og selskabet kan have en fin indtjeningsgearing, når byggeriet i Europa på et tidspunkt begynder at rette sig. På den anden side er der endnu ingen tegn på et konjunkturomslag i byggesektoren, og konsekvenserne af krigen i Iran for inflationen og markedsrenterne kan udskyde genopretningen yderligere. Aktien er dog, i lyset af det samlede billede fra flere værdiansættelsesmetoder, neutralt prissat på et års sigt, da forventningerne også er steget i en vis grad i takt med det seneste års kursstigning på omkring 40 %. Derfor forbliver vi trods potentialet stadig i en forsigtig afventende position i forhold til aktien.

Her er Anttis optakt, da selskabet fremlægger sit resultat på fredag i denne uge

Vi og konsensus forventer et resultat, der er lidt svagere end i den gode sammenligningsperiode, på trods af den uorganiske vækst fra opkøbet af Iisveden Metsä. Koskinen gentager sin brede guidance. Selskabets markedssituation er forblevet udfordrende, især på grund af den langvarige afmatning i byggeriet, og de mulige makroøkonomiske konsekvenser af krigen i Iran har yderligere øget usikkerheden omkring forventningerne til genopretningen i byggesektoren. Efter vores mening er Koskinens aktie værdisat nogenlunde korrekt på en 12-måneders horisont (2026e: P/E 14x, EV/EBITDA 7x, P/B 1,2x).

Koskisen har udstedt en nedjustering (negar), herunder både selve nedjusteringen og analytikerens kommentarer.

Efterspørgsel, energi, eget produktionsapparat… der er udfordringer på alle fronter.

Koskisen forventer stadig, at omsætningen i 2026 vil stige fra 2025-niveauet, men den justerede EBITDA-margin forventes at ligge under sidste års niveau på 8,1 %. Tidligere guidede selskabet med en margin på 8–12 %.

Koskisen offentliggjorde samtidig foreløbige tal for udviklingen i 1. kvartal. Selskabets omsætning steg med 22 % i forhold til sammenligningsperioden til 105 MEUR, hvilket var et stykke over vores prognose på 97 MEUR og konsensus, som lå på nogenlunde samme niveau. Den justerede EBITDA faldt derimod med 30 % i forhold til sammenligningsperioden til 6,6 MEUR, hvilket svarer til en efter vores mening ret beskeden margin på 6,3 %.

Her er Viljakainens kommentarer til Koskisens Q1-resultat.

Hovedlinjerne i Koskisens Q1-rapport, som blev offentliggjort i morges, var allerede kendt efter selskabets nedjustering og foreløbige Q1-tal i onsdags. Selskabets lønsomhed udviklede sig svagere end vores forventninger i begge forretningsområder. Som følge af det svage Q1-resultat og den markant sænkede guidance for lønsomheden, er der et betydeligt nedadgående pres på vores estimater samt konsensusestimaterne, i det mindste for det nuværende år. Koskisens aktie reagerede ikke nævneværdigt på onsdagens nedjustering, men i lyset af den ret kraftige nedjustering og det samlede billede i Q1-rapporten, ser vi risiciene i forbindelse med dagens kursreaktion som værende negative.

Koskisens administrerende direktør Jukka Pahta blev interviewet af Viljakainen i forbindelse med 1. kvartal

Emner:

00:00 Intro

00:09 En dyster start på året

02:18 Prisfastsættelse i det nuværende efterspørgselsmiljø

04:00 Synlighed over omkostningsniveauet for resten af året

05:36 Inflationens og renteniveauets indvirkning på efterspørgslen

07:04 Efterspørgselssituationen i logistiksektoren

08:30 Produktionen i Järvelä

10:28 Forbedring af lønsomheden i Iisvesi

12:59 Prisudvikling for kævler og pulpwood

15:03 Sæsonudsving

16:50 Produktionsbegrænsning

18:17 Langsigtede udsigter