Jeg ved ikke, om virksomheden interesserer nogen, men jeg bemærkede, at virksomhedens ejerliste er en sand børs-ensemble-opstilling udover Koskinen-familien.

På TOP100-listen er bl.a.

Anssi Vanjoki, der har haft en karriere hos Nokia

Mika Reini, tidligere finansdirektør hos Remedy

Pekka Kuusniemi, tidligere administrerende direktør hos Raisio, som også er bestyrelsesformand hos Koskinen

Savværksentreprenør Pekka Kopra

Ingman Group

Bilforhandler Jarmo Rinta-Jouppi

Har bremsen på træhandlen været synlig i udbuddet og dermed i priserne? Har Koskinen foden på bremsen i indkøb?

Hvornår forventer virksomheden et markedsopsving inden for byggeri? Tør virksomheden fylde lagrene helt op, så der er varer at tilbyde, når opsvinget kommer, eller stoler man på kapaciteten? Ofte, når markedet vender, kan de, der har varer, tjene bedre penge. Hvad er virksomhedens tankegang lige nu: fuld fart fremad eller forsigtigt med håndbremsen på?

I lavkonjunkturer skæres der ned på omkostninger og personalet optimeres, som det er set i branchen, og dette skaber ofte usikkerhed blandt personalet og svækker holdånden. Hvordan sikrer Koskinen konkret trivsel og fastholdelse af det vigtige produktionspersonale?

Fordi udvikling altid er en sikkerhed for fremtiden. Har Koskinen lovende innovationer på vej?

Sahateollisuuden markkinadynamiikkaan liittyen myös kiinnostaisi kuulla Pahtan kommentteja millaisia kerrannaisvaikutuksia näillä Yhydsvaltojen Kanadalle asettamilla tariffeilla on?

Men hvad der er set i løbet af/efter sommeren fra canadiske skovindustriaktører samt ministre på provinsniveau/premierministre på føderalt niveau, er meget aktiv rejseaktivitet til Asien; det vil sige, at Canada nu forsøger at presse det nåletræ, der hidtil er gået til USA, til Japan, Sydkorea, Taiwan osv. Hvad jeg har hørt fra branchens rygtebørs, er bl.a., at japanerne allerede er begyndt at skifte leverandører. På den anden side er europæiske virksomheder samtidig begyndt mere aggressivt at udfylde det tomrum, Canada har efterladt i USA, da dette ikke vil blive erstattet af USA’s interne udbud i årevis/et årti (ifølge nogle skøn ville dette kræve etablering af 60-70 nye mellemstore savværker).

Er Koskisens savværksafdeling begyndt at forudse disse markedsændringer på

God ting. Koskisen Oyj kan hurtigt tilpasse sig markedssituationen. Jeg har mange venner, der arbejder hos Koskisen. Så når der er information på gulvniveau om, hvordan det går, og hvad der sker på fabrikkerne. Må tilføje…

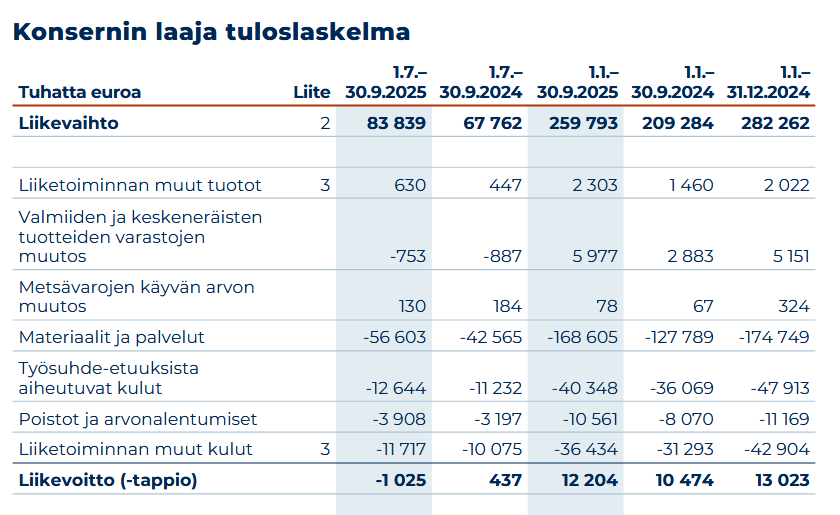

Omsætningen vokser godt over 20% i både Q3 og YTD. Men hvorfor vokser posten Materialer og Tjenesteydelser med over 30%? Det trækker resultatet ret hurtigt ned.

Størstedelen af væksten skyldes øgede volumener, hvilket naturligvis i fremstillingsindustrien øger materiale- og serviceomkostningerne. Den uforholdsmæssige vækst i materiale- og serviceomkostninger skyldtes sandsynligvis især en vægtning af omsætningen mod savværksindustrien med lavere bruttofortjeneste (inkl. købet af Iisveden Metsä) samt en stigning i prisen på tømmer. Koskisen brugte sandsynligvis i begyndelsen af året lagre købt til højere priser end de nuværende.

Koskisens Q3-tal var ubestrideligt svage i forhold til sammenligningsperioden og forventningerne, selv hvis effekten af nedskrivningen blev renset ud. Kommentaren er her, og webcasten starter snart her.

Spørgeundersøgelser ville ellers give værdifulde data, men når disse undersøgelser normalt udføres ved hjælp af (e)NPS-tabermetrikken, som intet siger om medarbejdertilfredshed, og derfor er tallet praktisk talt ubrugeligt. Matematikken bag NPS-tallene er blevet modbevist for over 10 år siden, men alligevel ser man den stadig overalt på forretningsarenaer fyldt med dyreånder og køkkenpsykologi.

Her er en virksomhedsrapport fra Viljakainen efter Koskisens Q3.

Koskisens Q3-rapport var resultatmæssigt en skuffelse, men baggrunden var delvist engangsforhold, og prognoseændringerne for de kommende år forblev i sidste ende ret små. Efter vores mening har Koskisen et klart indtjeningsvækstpotentiale i de kommende år, når byggekonjunkturen gradvist genoprettes, og virksomhedens betydelige investeringer fra de seneste år når deres fulde potentiale. Dette er dog efter vores mening allerede passende indregnet i aktien med årets over 30 % kursstigning, hvilket betyder, at aktiens afkastforventning på 12 måneders sigt ligger omkring afkastkravet.

Citeret fra rapporten:

Den finansielle position er stadig solid

Koskisens nettogældsgrad var i slutningen af Q3 moderate 25 % (Q3’24: nettogældsgrad 8 %). Virksomhedens balance er således efter vores mening i god stand, selvom der i de seneste år er allokeret betydelige kapitaler til implementeringen af vækststrategien på grund af købet af Iisveden Metsä og de seneste års investeringer. Investeringerne fortsætter også, især inden for pladeindustrien og tørrekapaciteten på Järveläs nye savværk, men tempoet for de organiske investeringer er dog sandsynligvis allerede ved at aftage.

Her er Anttis kommentarer til, hvordan Koskisen igangsætter anden fase af pladeindustriens investeringsprogram med investeringer til en værdi af ca. 7 millioner euro.

Koskisen meddelte fredag, at de igangsætter anden fase af investeringsprogrammet for pladeindustrien. Investeringen er en fortsættelse af selskabets tidligere annoncerede treårige investeringsprogram, som har til formål at øge kapaciteten i krydsfinerproduktionen og forbedre produktiviteten. Nyheden var forventet, og størrelsen på anden fase af investeringsprogrammet ligger også i omegnen af vores forventninger.

Her er Anttis kommentarer til det opkald forud for den stille periode, som Koskinen har afholdt.

Koskinen afholdt mandag et opkald forud for den stille periode og offentliggjorde de spørgsmål og svar, der blev gennemgået under opkaldet. De kan læses her. Baseret på selskabets udmelding forløb 4. kvartal operationelt og markedsmæssigt i vid udstrækning som forventet uden væsentlige overraskelser. Vi ser som udgangspunkt ikke behov for ændringer i vores prognoser for Koskinens 4. kvartal baseret på opkaldets indhold.

Her er Anttis forhåndskommentarer, når Koskinen offentliggør sit Q4-resultat på fredag.

Vi forventer, at Koskinens omsætning og resultat er vokset markant i forhold til sammenligningsperioden i Q4. Væksten og indtjeningsevnen er især blevet understøttet af den stærke volumenvækst i savværksindustrien samt opkøbet af Iisveden Metsä. Vi forventer, at Koskinens guidance for 2026 vil indikere omsætningsvækst og en forbedret justeret EBITDA-margin for midtpunktet af intervallet. Vi forventer, at Koskinen vil øge sit udbytte med ca. 40 % til 0,20 euro pr. aktie. Vi mener, at den forventede, men især hvad angår omfanget fortsat usikre resultatvækst, indtil videre er indregnet ret passende i Koskinens aktie (2025e og 2026e: just. P/E 20x og 11x).

Her er Antis kommentarer til Koskinens Q4-regnskab.

Koskinens Q4-resultat, som blev rapporteret her til morgen, var todelt. Koskinen voksede i tråd med forventningerne med 30 % takket være opkøbet af Iisveden Metsä og øgede volumener i savværksindustrien (Sahateollisuus), men lønsomheden lå markant under det forventede. Resultatet var især tynget af høje træomkostninger i savværksindustrien og sæsonbetinget lavere priser på savet træ. Også guidance for 2026 var mere forsigtig end markedsforventningerne hvad angår lønsomhed. Udbytteforslaget steg med 17 % i forhold til sammenligningsperioden til 0,14 euro pr. aktie, men både vores og konsensus-estimaterne havde forudset en større stigning. Ifølge vores foreløbige vurdering er der i det mindste et negativt revideringspres på konsensus-estimaterne for Koskinen for i år, drevet af lønsomheden i Q4 og den udmeldte guidance.

Antti interviewede Koskinens administrerende direktør Jukka Pahta om bl.a. Q4 og virksomhedens udsigter.

Emner:

00:00 Start

00:11 Udviklingen i slutningen af året fordelt på forretningsområder

01:06 Den todelte udvikling i pladeindustrien

03:23 Effekten af opsvinget i byggeri og renovering

04:41 Øget ordrebeholdning på birkekrydsfiner

05:52 Savværksindustriens høje træomkostninger og faldende trælastpriser

07:55 Indkøb af træ

09:13 Betydningen af prisforskellen mellem kævler og pulpwood

11:21 Prisfastsættelse af flis

12:10 Prisudviklingen i savværksindustrien

13:42 Det mellemeuropæiske træmarked

15:50 Situationen i Japan

17:40 Baggrundsfaktorer for guidance

20:27 Forslag til overskudsudlodning

Her er en ny selskabsrapport om Koskinen fra Antti.

Vi gentager vores kursmål på 9,00 euro for Koskinen og vores reducer-anbefaling. Vi foretog en mindre nedjustering af vores estimater for Koskinen på kort sigt, da guidance for indeværende år var en anelse mere forsigtig end forventet. Efter vores vurdering har Koskinen et klart potentiale for indtjeningstilvækst i de kommende år, i takt med at konjunkturerne inden for byggeri gradvist bedres, og selskabets omfattende investeringer fra de seneste år når fuld effekt (når deres marchhøjde). Vi mener dog, at dette allerede er indregnet i aktiekursen (2026e: P/E 12x), hvorfor aktiens forventede afkast indtil videre ikke overstiger afkastkravet.

Her er Anttis kommentarer fra opkaldet, der gik forud for den stille periode.

Tirsdag offentliggjorde Koskinen spørgsmål og svar fra opkaldet før den stille periode vedrørende de vigtigste temaer for første kvartal 2026, hvilket syntes at tegne et mere forsigtigt billede af forretningsudviklingen i begyndelsen af året end vores forventninger. Selvom markedssituationen stort set har været i overensstemmelse med vores forventninger, har tekniske udfordringer på Järvelä-savværket, usædvanligt koldt vejr og høje energipriser belastet Savværksindustriens produktionsmængder og rentabiliteten for begge enheder. Omvendt har efterspørgslen efter birkefiner været god, og ordrebeholdningen inden for Pladeindustrien har været stærkere end normalt i begyndelsen af året. Vi opdaterer vores prognoser om nødvendigt inden Koskinens offentliggørelse af Q1-resultatet den 15. maj.