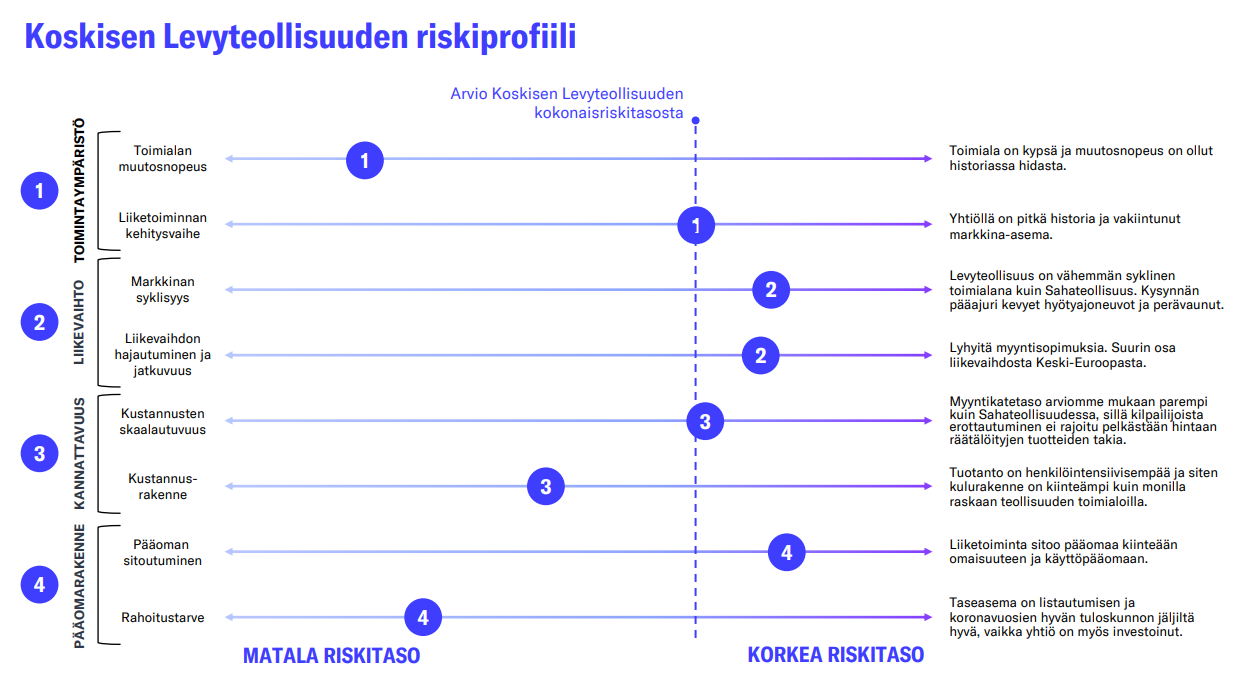

Antti har lavet en omfattende rapport om Koskinen. ![]()

Koskinen er ved at bevæge sig fra de seneste års meget aktive investeringsfase mod en lidt mere rolig periode med lønsom vækst. Desuden bør Koskinens indtjeningsevne få medvind, når det globale byggeri med tiden genretter sig efter den svage konjunktur, der har hersket i årevis. Vi mener dog, at dette er indregnet passende i aktien, da størstedelen af værdiansættelsesmetoderne indikerer, at prisfastsættelsen af aktien er ret neutral. Vi fastholder vores kursmål på 9,00 euro for Koskinen og vores reducer-anbefaling.

Citeret fra rapporten:

Langsigtet prognose

Vi forventer, at Koskinens langsigtede organiske vækstudsigter vil være sunde, efterhånden som miljøbevidstheden og populariteten af træbyggeri øges i fremtiden. I det store billede forventer vi, at virksomheden vil være i stand til at opnå en omsætningsvækst på niveau med den globale økonomiske vækst, hvilket på lang sigt betyder en vækst på 2-3 %. Vi bemærker dog, at de årlige ændringer kan være meget markante afhængigt af faserne i de økonomiske cyklusser og byggecyklusser. Vores prognoser omfatter ikke virksomhedsopkøb, men er baseret på organisk vækst.