Håller med. I Finland finns det många företag som kommer att dra nytta av Ukrainas massiva återuppbyggnad när kriget sannolikt snart tar slut. Förutom Kesko, till exempel YIT, som just meddelade att de påbörjat ett byggprojekt i Tjeckien. Där kommer det att finnas stor efterfrågan på byggmaterial, infrastrukturbyggare, reparatörer av miljöskador etc.

5 gillningar

Ser riktigt bra ut. Gamla bostäder köps i första hand och bostadsköparna funderar efter köpet att de “borde” piffa upp lite eller om det rentav behövs en renovering - resan mot K-rauta går.

Bankerna berättar att efterfrågan nu hettar till: ”Våren är på väg” | Kauppalehti

11 gillningar

Jag håller just nu på att renovera ett gammalt (ställe) och det har varit väldigt lugnt i den lokala K-rauta än så länge. Jag besöker dock den flera gånger om dagen vid olika tidpunkter. Men jag tror nog att när våren fortskrider kommer byggvaruhusens försäljning att öka. På sommaren, om så många som möjligt skulle börja snickra ihop de där uthusen eller utomhusbasturna, nu när man inte längre behöver tillstånd…

10 gillningar

Kauppalehti har besökt Finlands största byggarbetsplats, Kesko’s Onnela i Hyvinge. Artikeln har en betalvägg. Det nya logistikcentret betjänar Onninen och K-Auto.

Eftersom Onninen har vuxit avsevärt under Kesko’s ägande, behöver det mer utrymme. Onninen kommer inte längre att behöva fem sidolager efter att logistikcentret är färdigt. Den centraliserade verksamheten effektiviserar Onninens varuleveranser.

”När år 2026 börjar kommer verksamheten och lagren att ha flyttats helt till Onnela. Under vintern 2026 startar även K-Autos lagring”, säger logistikchef Halkosaari.

Kesko investerar cirka 300 miljoner euro i den 85 000 kvadratmeter stora byggnaden och det verkar som att budgeten för den första fasen kommer att underskridas ganska bekvämt.

22 gillningar

Byggandet av logistikcentret verkar ha infunnit sig vid en mycket gynnsam tidpunkt, byggkostnaderna är lägre än tidigare, dessutom är yrkeskunniga byggnadsarbetare betydligt lättare att få tag på för närvarande.

Som grädde på moset kommer starten av bostadsbyggandet under innevarande år, och att det når full fart redan våren 2026.

Onninen har snart allt klart, nu är det bara att vänta på kunderna.

30 gillningar

Dyster februari:

19 gillningar

"Alla affärsverksamheter hade en leveransdag mindre på grund av föregående års skottdag. Effekten av en leveransdag på Keskos försäljning är cirka 2–4 procentenheter”, säger Keskos koncernchef Jorma Rauhala.

Jag skulle vara orolig för siffrorna om det hade varit en leveransdag mer än för ett år sedan. Dagligvaruhandeln stampar på stället, den tekniska handeln beror på säsongsvariationer.

20 gillningar

Det ser ändå deprimerande ut. Prisinvesteringar ger inte tillväxt inom dagligvaruhandeln, och syns inte heller som en förbättrad prisuppfattning hos konsumenterna. Nåja, snart öppnar flera nya Citymarketar, så om de åtminstone kunde ge lite uppmuntran.

På RT-sidan en tråkig observation gällande teknisk handel: “Försäljningen inom bygg- och husteknikhandeln var i februari 333,4 miljoner euro och minskade med 0,8 %. Jämförbart minskade försäljningen med 1,7 %. Järnhandelns försäljning ökade med 4,5 % och jämförbart med 2,8 %. I Danmark har Roslev Trælasthandel A/S varit en del av Kesko sedan 1.2.2025. Försäljningen inom teknisk handel minskade jämförbart med 5,2 %. Hela branschens försäljning minskade jämförbart i Finland med 1,6 %, i Sverige med 8,1 % samt i Norge med 0,5 % och ökade i Danmark med 9,8 %.”

Som positivt då detta: “Försäljningen inom bilhandelsbranschen var i februari 95,3 miljoner euro och ökade med 1,7 %. Inom bilhandeln ökade försäljningen jämförbart med 0,3 %. Försäljningen inom bilhandeln ökade för nya bilar och minskade för begagnade bilar och tjänster. Sportbutikernas försäljning ökade med 1,6 %.”

Artus syn på dagligvaruhandeln är mer positiv än min egen:

10 gillningar

Försäljningsenheter samlas in i dagligvaruautomation nästan helt med automation. Försäljningsenheterna är oftast kollin, oavsett om det är frysvaror, frukt och grönt, förädlade produkter, torra varor osv. Endast produkter som inte är lämpliga för automation samlas in manuellt.

Detta har samlats in i årtionden i automatiserade lager i olika europeiska länder och USA.

Automation hanterar säkert 80-90% av dagligvarumassan. Inga problem med tillförlitligheten.

Några videor om ämnet:

8 gillningar

Effekterna av prisinvesteringar förverkligas inte över en natt. Att ändra människors prisuppfattning och konsumtionsvanor är en långsam process, och ett par månader räcker inte för att dra slutsatser om de fungerar eller inte.

Att Kesko har gått med i priskonkurrensen är naturligtvis en risk, men den långsiktiga strategin är tydlig och trovärdig. Jag ser själv att Kesko har många konkurrensfördelar och trumfkort som garanterar att man i framtiden kommer att lyckas återta marknadsandelar.

Även om Kesko presterar i alla väder, är sanningen att en högkonjunktur är den bästa tiden för företaget, eftersom värden som kvalitet, hållbarhet och ansvar smakar bättre för konsumenterna när det går bra (ekonomin blomstrar). Nu har vi i Finland levt i en lågkonjunktur i flera år, och för lågpriskedjorna (inklusive S-gruppen) har det erbjudit en konkurrensfördel. Kesko har dock klarat sig överraskande bra även under dessa förhållanden, även om det inte nödvändigtvis syns i kursen. Lågkonjunkturen har utnyttjats väl och utmärkta investeringar och goda beslut har fattats, som kommer att bära frukt långt in i framtiden.

Sakta men säkert återhämtar sig ekonomin nu, människors köpkraft stärks och de ovan nämnda värdena får ökad vikt i konsumenternas köpbeslut. Om Kesko klarar sig så här bra i dåliga tider, så har investerarna nu mycket gott att förvänta sig ![]()

16 gillningar

Du har rätt, det syns inte över natten. Men med en genomsnittlig veckovisitation på 3,4 i dagligvaruhandeln syns investeringen inom 2 månader - om den ska synas. Denna investering räckte inte. Inom bygg och bilar är det ingen fara. Inom dagligvaruhandeln är Keskos strategi fortfarande för splittrad. De kommande Citymarketerna är en bra försvarskamp, men räcker inte än.

På dessa 4 fronter är vi på förlorarsidan.

https://keskustelut.inderes.fi/t/kesko-kaupan-alan-osaaja/2209/1887?u=peruspiensijoittaja

1 gillning

Jag å andra sidan tänker att eventuella effekter just borde synas ganska snabbt, om de ska synas. Om den där trumningen inte fick fler kunder till butikerna i februari, kommer de inte att få det av den anledningen i mars heller. En annan observation är att priserna på livsmedel i februari steg med 1,6 % jämfört med samma period förra året. Även med det i åtanke är utvecklingen mycket svag, även med förra årets skärtorsdag inräknad. Marknaden verkade vara av samma åsikt då Keskos aktiekurs sjönk som mest med cirka tre procent under en stark uppgångsdag på börsen, så jag köpte lite mer Kesko igår i förlitan på att större butiksöppningar kommer att leda till en viss uppryckning, och att byggsektorn kommer att piggna till.

Apropå något annat, Citymarkets webbutik upplevde obehagliga dataskyddsproblem denna vecka:

Nu har det inte gått att logga in på hela webbutiken på ett par dagar. Det var liknande problem med Plussa-webbplatsen, men nu verkar de fungera.

9 gillningar

Jag brukar inte stirra på antalet likes på meddelanden, men i den här tråden gör jag ett undantag. Det verkar som att “drömsörjan” tilltalar meddiskutanterna. I den här tråden förstår man inte att “prissänkningen” inte fungerar med samma logik i en kvarterspizzeria som i en mataffär. Man går sällan och äter pizza. Keskos problem är inte hur ofta man besöker butikerna, utan hur mycket man köper från butikerna och hur mycket man köper från konkurrenterna. Därför syns “prissänkningen” snabbare i omsättningen. Nu ser vi att den senaste prissänkningen misslyckades.

Tack @peruspiensijoittaja för kommentaren “kejsaren har inga kläder”. Inom dagligvaruhandeln måste Keskos utveckling förbättras. Annars försvinner marknadsandelar och marginalen tunnas ut i takt med inköpspriserna.

17 gillningar

Menar du med drömslisk orealistiska förväntningar på PT:s utsikter? Många tänker säkert att om Kesko redan nu går ganska bra, så kommer situationen knappast att försämras under en högkonjunktur? Jfr. denna redan tidigare delade Aki Pyysings djupanalys

7 gillningar

Har Kesko någonsin publicerat information om ungdomar handlar mindre i K-butikerna än äldre människor? T.ex. åldrarna 7-30 år jämfört med 30-80 år..

Om ungdomar inte handlar i K-butikerna nu, varför skulle de då göra det i framtiden om det inte sker en större förändring i priserna.

1 gillning

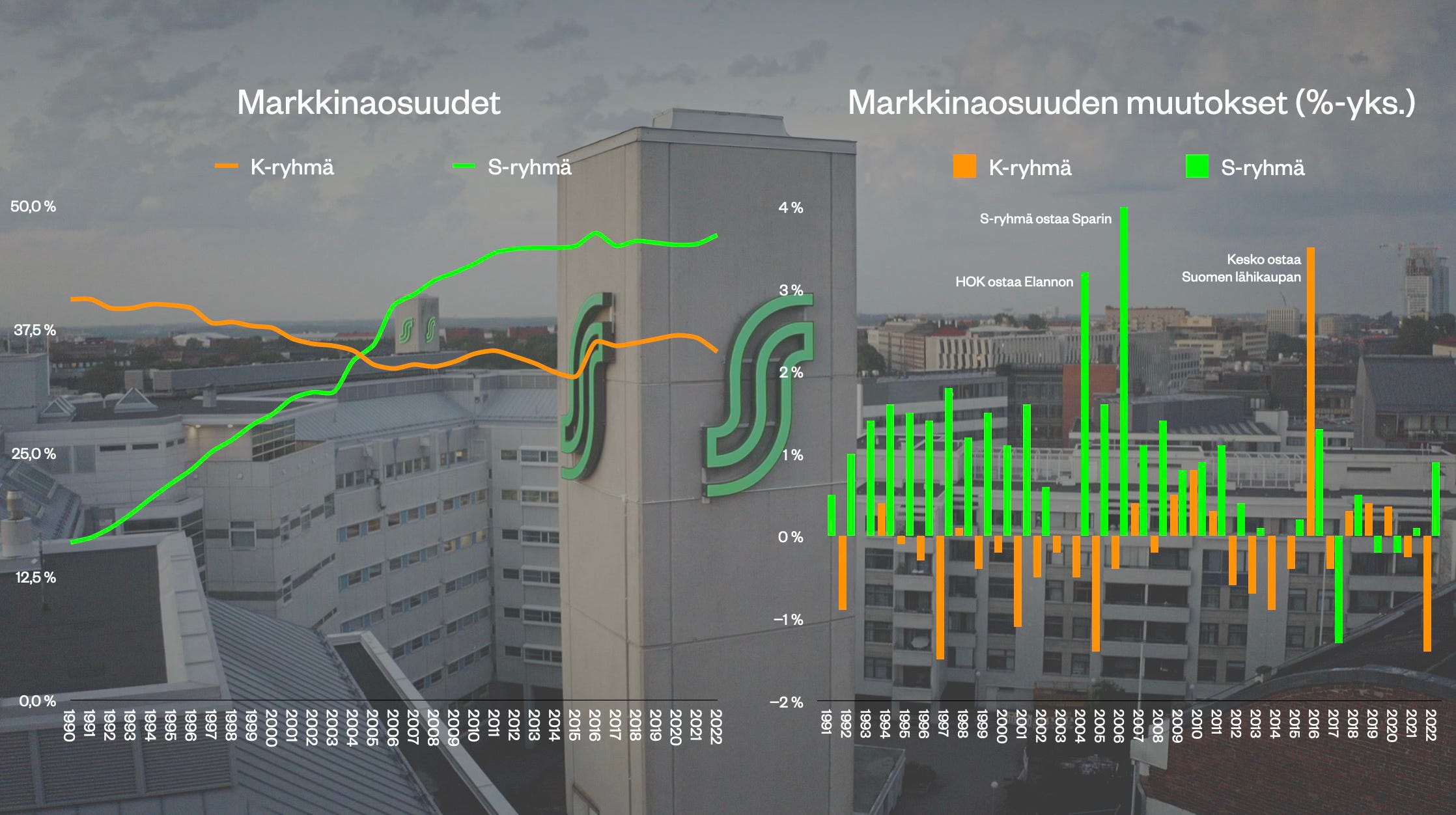

Man ska just inte falla för den villfarelsen att Keskos dagligvaruhandel bara lever enligt konjunkturen, när man specifikt granskar marknadsandelarna. Och det har inte ens historiskt sett förverkligats i den utsträckning som många tror. Den bättre ekonomiska perioden före finanskrisen gav inte Kesko mer marknadsandelar inom dagligvaruhandeln. Och å andra sidan, före 2010-talet, lyckades företaget öka sin marknadsandel under en ekonomiskt mycket svår tid.

Bilhandeln hos Kesko går bra. Byggsidan lever enligt konjunkturen, så mer än försäljningsutvecklingen intresserar mig utvecklingen av marknadsandelarna, vilket ser bra ut i det stora hela. På dagligvarusidan är jag orolig för att marknadsandelarna, för hur många år i rad, utvecklas som kyrkans medlemsantal och att man med den synligt lanserade “prissänkningen” inte heller denna gång lyckades förbättra prisuppfattningen eller öka kundflödet.

Den centrala utmaningen är förstås att handeln inom dagligvarusektorn alltmer koncentreras till stora butiker. Medan S-gruppen ganska aktivt har öppnat stormarknader och hypermarknader, har Keskos agerande varit passivt. Förra året lyckades man åtminstone öka antalet Citymarknader med en, men antalet K-Supermarknader stod stilla. I år är det lyckligtvis mer aktivitet när det gäller nya butiker. Förhoppningsvis syns det också i försäljningssiffrorna.

10 gillningar

Om alla dessa (cykelns inverkan på personbilsmarknadsandelen, butiksstorlekarnas inverkan, bristen på nya etableringar) tänker jag i stort sett på samma sätt. En dramatisk förändring av marknadsandelen förutspår inte heller jag för Kesko, men jag tror istället att ebit-marginalen kommer att stiga under de närmaste åren.

4 gillningar

I dessa handelsplatsinvesteringar är det bra att notera att marknaderna inte fungerar i ett statiskt tillstånd. Lidl har öppnat flera nya butiker till exempel i huvudstadsregionen på sistone, och Prisma-butiker förnyas kraftigt och nya är också på gång att färdigställas.

Mättnadsgraden uppnåddes för en god stund sedan. Antalet besökare i landskapen minskar och nyinvesteringar kan i vissa fall kannibalisera försäljningen hos närliggande butiker inom samma kedja. Dessa få nya stormarknader gör ingen större skillnad.

3 gillningar

En stor del av människor satsar på kvalitet i sina inköp när det gäller bilar, verktyg, hushållsapparater etc. Varför skulle inte samma människor satsa på kvalitet även i PT-köp?

I Keskos PT-handel utgör kvalitetsmedvetna kunder förmodligen en betydande stamkundkrets och jag anser att upprätthållandet eller förbättringen av kvalitetsimagen är Keskos enda möjlighet att balansera marginaler och marknadsandelar.

Jag har med en viss oro följt Keskos prisinvestering,

hoppas att det blir ett kortvarigt experiment.

Det värsta i Keskos berättelse vore att en ökning av PT-handelns marknadsandel med några procent skrapas fram genom att krympa marginalerna. I värsta fall befinner vi oss i en situation där marginalerna krymper, kvalitetsintrycket försämras, men marknadsandelen växer bara med smulor. Då är vi inne i en ond spiral, där det kan vara svårt att hålla fast vid kvalitet och kundnöjdhet.

Visst behövs tillväxt, men för det finns Keskos R&T.

Till min glädje har jag följt Keskos oorganiska tillväxt även på en svag marknad. Hoppas att vi får fler nyheter från den sidan.

13 gillningar

Jag håller med. I grund och botten säljs dock samma generiska produkt vid matinköp, så om produktutbudet är likvärdigt blir priset den enda särskiljande faktorn, och i den tävlingen klarar sig de mest kostnadseffektiva aktörerna bäst.

K-butikerna har traditionellt sett varit något snabbare med att erbjuda nya servicekoncept till konsumenterna. S-gruppen har varit ganska bra på att kopiera dessa snabbt, så konkurrensen är hård när det gäller att optimera kundupplevelsen.

11 gillningar