Jag skulle vilja öppna en sådan här allmän tråd för handelsbranschen. Det finns många saker som rör denna bransch i allmänhet, även om våra butiker är väldigt olika. Nu sprids bra meddelanden hit och dit. Jag vet inte om en sådan här öppning passar när den som öppnar tråden just nu inte har något särskilt att säga.

9 gillningar

Bra idé, Kesko-tråden är åtminstone urusel på grund av de veckovisa prisjämförelserna av paprika och skitpapper, men det verkar inte intressera moderatorerna. Däremot får man inte gå in i Kamux-tråden och berätta om man hittat något billigare i Tyskland ![]()

6 gillningar

Jag uppmärksammade handeln med begagnade bilar lite nyligen, K-Auto har ökat rejält men det beror väl på ett par butiksöppningar (+en liten utgångsposition). Inte så mycket på grund av en förändring i totalmarknaden.

2 gillningar

Grafton Group gav en kort inblick i sina Q3-siffror.

Den ekonomiska avmattningen och inbromsningen inom byggsektorn minskade efterfrågan hos IKH.

I Finland minskade avmattningen i den ekonomiska aktiviteten och byggverksamheten efterfrågan hos IKH.

Låt oss väcka liv i tråden!

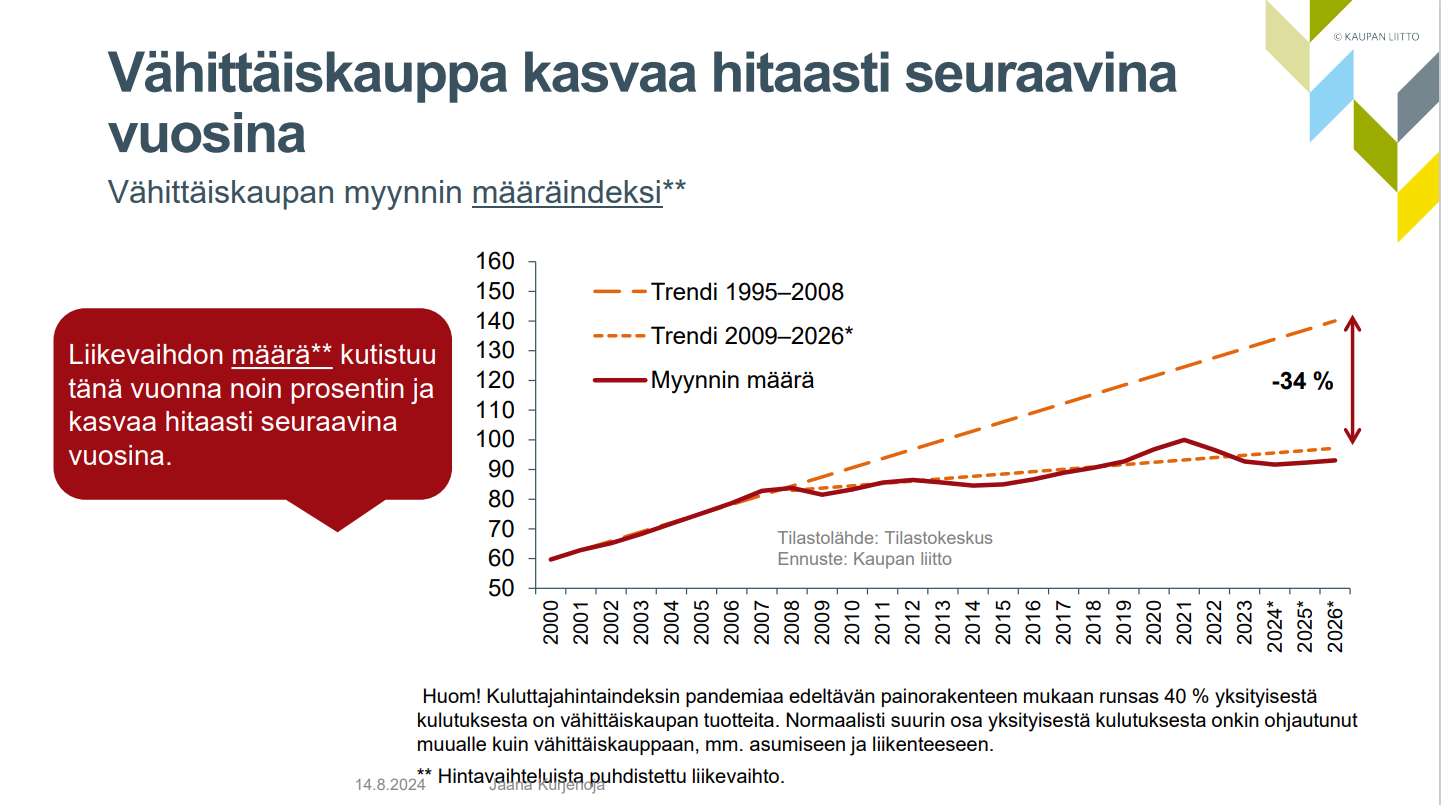

Finsk Handel (Kaupan liitto) publicerade idag en översikt över den finländska handelns senaste utveckling samt framtidsutsikterna. Här är ett par intressanta utdrag:

Lågprisvaruhandeln har på sistone vuxit snabbare än detaljhandeln som helhet. Bakom detta ligger säkert konsumenternas försvagade köpkraft, men även ett par andra trender påverkar. Lågprisvaruhandeln har nämligen ökat i popularitet som butiker för hela folket, bland annat tack vare ett förbättrat pris/kvalitetsförhållande. Dessutom har lågprisbutikernas butiksnät vuxit betydligt snabbare än övrig handel.

Sedan till tillväxtutsikterna. Under H1’24 minskade detaljhandelns omsättning med 0,6 %, medan Finsk Handel förväntar sig en försäljningsminskning på cirka 1 % för hela året. Den prognostiserade försäljningsutvecklingen för de kommande åren ser också dämpad ut (2025 +0,5 %). Om jag läste rätt mellan raderna beror den dämpade tillväxtprognosen på den allmänt förväntade låga BNP-tillväxten, en i förhållande till historien hög (real)räntenivå och den därav följande försiktigheten hos konsumenterna. Tyvärr redovisade de inte tillväxtprognoserna per bransch.

Hela översikten kan läsas här: Handeln vänder till svag tillväxt nästa år – regeringen måste genom sin FoUI-politik stödja handelns internationella konkurrenskraft | Kauppa

14 gillningar

Alltså är tillväxten i reala termer negativ när momshöjningen utgör 1,5 % på allt annat förutom tillväxten i livsmedelsförsäljningen?

Även i den här branschen skulle man i prognoserna kunna gå över från linjalanalys till att använda mer komplexa parabelfunktioner, eftersom minskningen av den arbetsföra befolkningen följer en kurva av den formen ![]()

De prognostiserar försäljningsvolymen, så de vågar förvänta sig riktig tillväxt. Jag får korrigera termerna i min egen text!

1 gillning

Detta var en så värdefull reflektion att den bör sparas här för att vara lättare att hitta i Tokmanni-tråden: https://keskustelut.inderes.fi/t/tokmanni-mahdollisuuksien-valintatalo/2105/2728?u=kettunen

9 gillningar

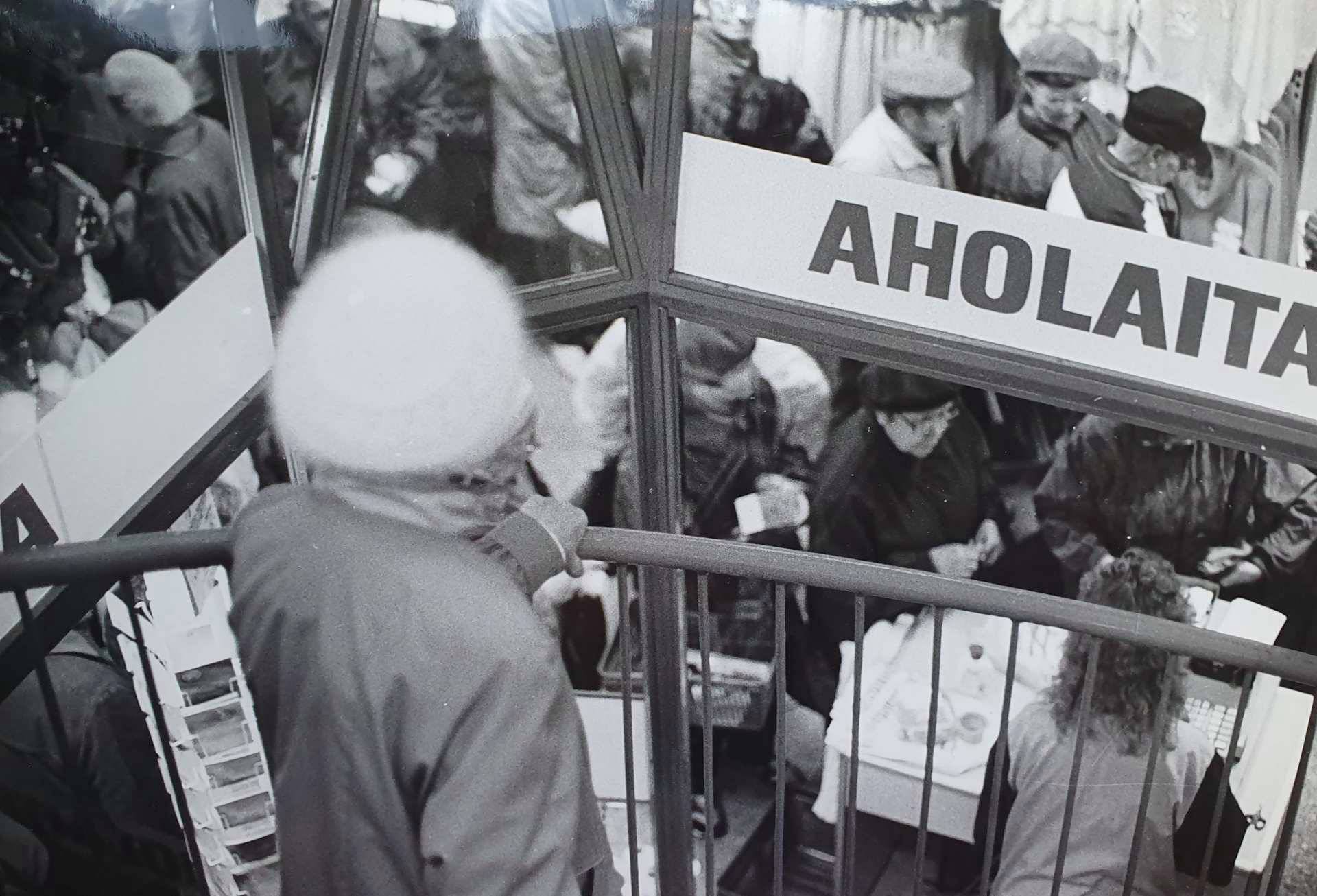

Jag skrev om lågprisbutiker tidigare i somras och använde Sopuraha och dess “euron tori” (euromarknad) som exempel.

Här är den nu på bild.

Bilder

Det var fortfarande lugnt tidigt på lördagsmorgonen. Från marknaden fick jag med mig några Dove-duschtvålar, som i andra butiker vanligtvis kostar klart över 2 €, i Tokmannis nätbutik till och med över 4 €, samt såpbubblor till barnet. Som en rolig detalj hade vissa produkter fortfarande prislappar kvar från mark-tiden.

7 gillningar

Sedan blogginlägget skrevs har nyare ekonomiska siffror blivit tillgängliga. Omsättningen ökade med nästan en miljon euro förra året, och omsättningstillväxten var hedervärda 15,5 %.

Det där är verkligen lågvaruhandel i sin renaste form. Om det var den lågprisbutik som väckte barndomsminnen till liv för dig, så var det för min del ett motsvarande enskilt varuhus som verkade i Aaltosens gamla skofabrikslokaler i Tammerfors. Tyvärr gick det inte lika bra för det, och jag minns från någon tidningsartikel hur företagarens egendom under de ekonomiskt utmanande tiderna på 1990-talet bars ut ur affärslokalerna på lastpallar och liknande, och folk gick dit och roffade åt sig utan att tänka närmare på äganderätten.

Betydligt mer långlivat visade sig Supermyynti i samma stad vara, även om det verkade i väldigt anspråkslösa lokaler jämfört med dessa hallar. Det hade dock ett par butiker i centrum, och utbudet var milt uttryckt intressant:

Närmare dagens kedjeformade lågprisbutiker i Tammerforsregionen var Löytötavaratalo (enligt Wikipedia 4 butiker) och Aholaita (enligt Wikipedia 27 butiker i huvudstadsregionen, Tavastland och Birkaland). Båda dessa kedjor gick i konkurs. Så den branschen är inte alltid en väg till rikedom.

Historiska vingslag angående Aholaita; jag kom inte ens ihåg att Eero Lehti var kopplad till den kedjan:

Och beträffande Aholaita, så här såg kundströmmen ut även där på våra förfäders tid, när valutan var mark och man trodde på äktenskapets, landsbygdens och Sovjetunionens evighet:

5 gillningar

I Svensk Handels månatliga e-handelsindikator fanns det ett inslag om tillväxten för utländska nätbutiker (artikel på sidan 2). Enligt den hade 12 % av e-handelskonsumenterna handlat från sajter som Temu/Shein. Även Kaupan liitto (Finsk Handel) nämnde att utländska marknadsplatser (Temu/Shein) har tagit marknadsandelar, medan den inhemska handeln är i ganska dåligt skick. Det återstår att se hur länge deras medvind håller i sig, men för tillfället verkar konsumenterna nöja sig med billiga varor. Eller så pågår någon form av testfas.

Det vore intressant att få konkreta siffror på detta (samt även på GMV-försäljningen för Tori m.m.).

Ur Verkkis perspektiv är det intressant att den svenska e-handeln för hemelektronik har ökat under både Q1 och Q2.

5 gillningar

Här är @Arttu_Heikura:s presentation från Inderes-dagen om handelssektorn som investeringsobjekt. ![]()

Ämnen:

00:00 Inledning

00:16 Marknadsläget

03:57 Handelsbolag på Helsingforsbörsen

05:22 Trender inom handelssektorn

13:48 Egenskaper hos ett bra handelsbolag

16:24 Framtidsutsikter

19:58 Värderingsnivåer

3 gillningar

Vi spelade in en podd om handeln med detaljhandelsanalytikern Arhi Kivilahti under veckan! Gå in och lyssna på Arhis åsikter om handelsbranschen och dess framtidsutsikter.

Ämnen:

00:00 Inledning

00:20 Arhi Kivilahti

05:06 Kesko

13:10 Handelsbranschen

16:26 Den närmaste framtiden

20:18 Butikskoncept

30:40 Sortiment

37:15 Varuhus

46:13 Handelsplatspolitik

50:50 Framtidstrender

01:28:11 Favoritbutiker

13 gillningar

Programmet uppfyllde inte förväntningarna. Nämligen för att jag satte igång det på natten med tanken att jag skulle somna till snacket, men programmet sög ju tag i en och det gick ut över nattsömnen. Alltså en riktigt utmärkt, intressant och lagom avslappnad diskussion.

En sak blev jag dock funderande över. Jag förstod inte helt Arhis argument om varför lågprisbutiker inte satsar mer på e-handel. Det finns visserligen utmaningar med lagren, men då dessa nätbutiker ändå existerar, borde det inte vara omöjligt att satsa mer på deras tekniska funktionalitet och orderhantering. En personlig färsk kundupplevelse: jag gjorde en beställning från Tokmanni i måndags. Jag fick försöka göra hela beställningen två gånger eftersom nätbutiken till en början inte gav alternativet för butikshämtning. Nu i morse kom bekräftelsen på att beställningen har hanterats. Den kan alltså hämtas någon gång nästa vecka. Jag har inte bråttom, men sådana leveranstider på två veckor är verkligen direkt från den tid då man beställde varor via postorder med papperskupong från Ellos eller Hobby Halls kataloger.

Och jag måste förresten jämföra med Kesko:s relativt nya K-Citymarket-nätbutik. Jag har gjort närmare tio beställningar därifrån och paketen har konsekvent skickats iväg inom 1–2 arbetsdagar. Till och med under julruschen.

7 gillningar

Jobbet kommer ibland i vägen för fritidsintressena och det var först nu under morgonpromenaden jag fick möjlighet att lyssna på @Arttu_Heikura presentation om handelssektorn som investeringsobjekt. Det var trevligt att lyssna på en ung analytikers insikter - mycket bra perspektiv och lyft av teman som även diskuterats på Inderes handelsforum. Inom handeln (också) tenderar man typiskt sett att överskatta kortsiktiga förändringar och underskatta de långsiktiga. D2C, marknadsplatsifiering, cirkulär ekonomi, digitalisering och AI, dubbla volymfördelar när tillväxten kommer från gamla butiker (istället för nya enheter) osv… Som ny forummedlem, men med en del erfarenhet av handel, måste jag konstatera att Inderes nu är på rätt spår - bra, bra!!

Man kan dock fortfarande sporra en bra prestation och jag skulle vilja tillföra några perspektiv som vore bra att förstå och beakta ur ett investeringsperspektiv gällande handelssektorn i Finland.

inte bara stordriftsfördelar & digitalisering - utan kombinationen av dem

Trenden under handelns 100-åriga historia har varit en övergång mot allt större aktörer. På grund av globalisering & stordriftsfördelar. När detta kombineras med en alltmer digitaliserad, automatiserad och AI-driven handel, har kombinationen av dessa en kumulativ konkurrensfördel. Alltså ett klassiskt exempel på “double trends, triple gains”.

De flesta grundprocesser inom konsumenthandeln är mycket “mottagliga” för kombinationen av stordriftsfördelar OCH digitalisering: Logistik (och alla dess steg; supply chain logs, manufacturing logs, central logs, store logs, last mile logs och reverse logs), inköp, sortimentsstyrning, prissättning, marknadsföring, säljstyrning, butiksanalys, butiksplanering, resurshantering, schemaläggning, business analytics & steering, kompetensledning, kundtjänst, eftermarknad, contact centers osv… Grunden för nästan all konkurrenskraft på medellång sikt ligger i dessa processer. Förenklat uttryckt är en handelsaktörs förmåga att utveckla och investera i dessa processer en linjär tillväxt av konkurrenskraften. Om vi tar contact center som exempel: en utmärkt algoritm som sköter 70 %–50 % av alla kundkontakter (med bättre kundnöjdhet än en människa) är ännu inget billigt nöje. Det spelar roll om man köper/utvecklar algoritmen för 1 000 kunder, 100 000 kunder, 100 miljoner kunder eller 100 miljarder kunder. Det dröjer inte länge förrän vi i investerarsamtal hos ledande handelsaktörer får höra termen “algoritmpris/kundkontakt”. Finlands avlägsna och lilla marknad bromsar denna förändring, men den är inte immun.

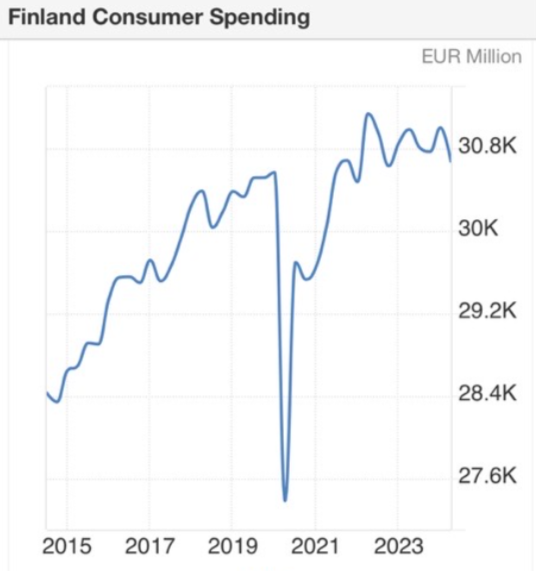

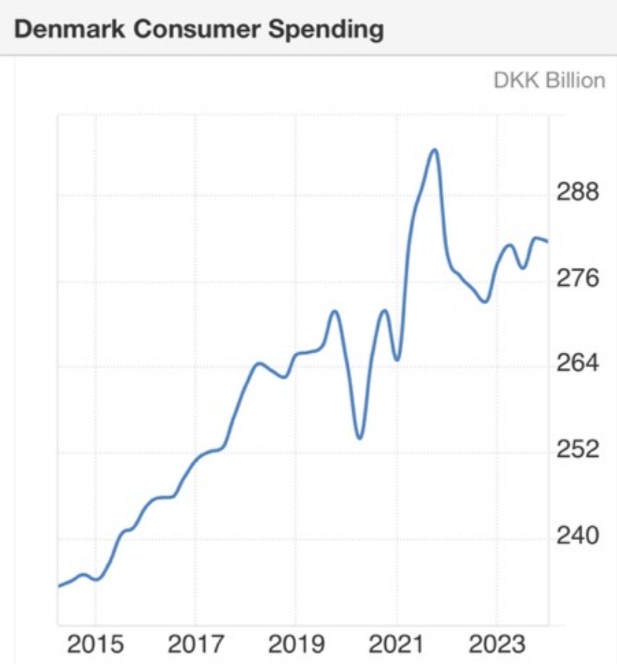

Den stora lögnen om de blåvita glasögonen

Härifrån sett (medan jag lyssnade på den i övrigt utmärkta presentationen) lät det tyvärr som att man ur ett investeringsperspektiv hade på sig lite för blåvita glasögon. När det gäller framtidsutsikterna för handeln i Helsingfors vore det skäl att ärligare konstatera den relativt höga risken för den finländska konsumentens ökenvandring - som fortsätter. Nu “sprattlar grodan fortfarande i kastrullen där plattan länge stått på max”. Nalle (Björn Wahlroos) hälsar på i Finland en gång om året för att påminna: “finländare, inte så här”. I ingen nationalekonomisk litteratur finns exempel på där handeln relativt sett skulle ha framgång (jämfört med andra branscher eller marknader) när befolkningen åldras och samhällsekonomin har ett kroniskt underskott. Vilket år kommer den finländska handeln återigen att dra nytta av närheten till S:t Petersburg (som under 2000–2020)? Ett Finland byggt på skogsindustri och verkstäder, och förhoppningsvis i framtiden även ett Finland med servrar drivna av ren och billig energi, stöder inte en bred tillväxt på konsumentmarknaden även om BNP börjar stiga. Tyvärr är ett av de enda och mest sannolika sätten att öka konsumenternas köpkraft att räntorna sjunker från 3,5 % till 2 %-nivån. Ja, det lindrar smärtan, men det tar inte bort den finländska konsumentens grundläggande sjukdom. Detta eftersom lönesummans utveckling främst drivs av den offentliga sektorn och därmed bara är som att skarva täcket genom att klippa av i ena änden och sy fast i den andra. När det gäller framtidsutsikterna vore det alltså väsentligt att vidga horisonten. Och först genom att vidga horisonten till de övriga nordiska länderna förändras handelsaktörernas framtidsutsikter till en helt annan nivå. Det har varit en glädje att notera strategiska förändringar; ju snabbare Tokmanni, Motonet, Verkkokauppa.com och Kesko tar sig in i Norden och bygger konkurrenskraft på växande konsumentmarknader, desto bättre. De senaste 10 åren: FI +8 %, SE +16 % och DK +21 %.

Det icke namngivna kooperativet

Jag vet inte om jag lyfter en alltför farlig fråga på bordet, men när man följer den finländska handeln lite från sidan och i diskussioner med internationella marknadsanalysföretag, så styrs den finländska konsumenten i sin vardag av en märklig varelse kallad kooperativ. Som investerare i handeln i Finland skulle jag vara mycket medveten om denna kedjas handlingar. Ingen minister, riksdagsledamot, lokalpolitiker, handelsindustri, tjänsteleverantör eller marknadsanalytiker vågar förståeligt nog lyfta denna fråga, eftersom risken att bli arbetssökande eller före detta politiker är stor. Tänk om det år 2030 i alla finländska tätorter med 30 000–40 000 invånare finns dagligvaruhandel på bra handelsplatser, på egna tomter, i egna stora fastigheter till skenhyra, samt all tänkbar fackhandel, mat, frisörkedja, gymkedja, lågpriskedja, hobbyverksamhet, hälsovårdskedja, husdjursservice, skönhetskedja, underhållningskedja, bilhandelskedja, bankkedja, försäkringskedja och till och med utlåning – och ALLTID i grön färg. Inom varje bransch under konkurrensmyndighetens radar, men som en kombination av den gröna färgen så kraftfull att en investerare bör vara medveten om det. Man bör också komma ihåg att kooperativets kvartal har en annan längd än köpmannens kvartal. Denna del av min text kan också ses som en stor eloge till kooperativet för ett utmärkt arbete och en strategisk framgång – ändå är perspektivet ett annat för en investerare i handeln. Om/när kakan och konsumenternas köpkraft i Finland inte växer avsevärt fram till 2030, måste all tillväxt skrapas från konkurrenterna. Och det finns skäl att vara medveten om “det gröna kortets” konkurrenskraft inom många sektorer i handeln.

Arhis intervju har jag inte hunnit se ännu. Hoppas jag hinner med den nästa vecka.

11 gillningar

Vilken timing. ![]()

Utan att veta om varandra hade vi lyckats få samma intervjuperson. ![]()

1 gillning

Detta intresserar säkert de som följer branschen och dess aktier. ![]()

@Arhi_Kivilahti har tweetat:

https://x.com/ArhiKivilahti/status/1836641355008803150

3 gillningar

Jag kan åtminstone inte påminna mig om att podcasten Kaupan tila, som leds av Arhi Kivilahti, har nämnts här i forumet ännu. (Jag kan mycket väl minnas fel, det vore inte första gången.)

Jag har lyssnat på den relativt aktivt och utbudet är väldigt brett, med bland annat omfattande avsnitt om Kesko och S-gruppens historia. Kivilahti har tack vare sin bakgrund ett brett nätverk och gästerna håller hög nivå. Man kan säga att man här får lyssna på så kallade insiders i branschen, och tack vare det avslappnade formatet sker det utan några särskilda filter. Kaupan tila finns åtminstone på Spotify, och förmodligen även i andra vanliga audiotjänster.

9 gillningar

Yle rapporterar (ingen betalvägg) om hur tillväxten för livsmedelshandel på nätet har avstannat. Jämfört med pandemitiden är det säkert precis så, men svårigheterna här drabbar främst mindre utmanare än Kesko och S-gruppen (Ässä). Enligt Yle planeras Foodoras egna livsmedelsbutiker, Foodora Markets, att stängas i Finland under de närmaste dagarna. I dessa butiker plockar de anställda varorna och levererar till kunderna, vilket innebär att e-handeln inte är en del av en fysisk butik (kivijalka), något den antagligen kommer att vara långt in i framtiden. Som jag förstår det ser både konsumenter och de största livsmedelsbutikerna nätet som ett komplement till de fysiska butikerna i framtiden.

I Finland planerar Foodora att fortsätta på marknaden för livsmedelshandel online genom att leverera mat från samarbetspartners butiker. I praktiken kommer detta att vara S-gruppen, eftersom Kesko redan samarbetar med Wolt. Enligt Yle pågår det faktiskt ett försök med hemleveranstjänst mellan Foodora och S-gruppens livsmedelsbutiker i Uleåborg och Kuopio. Hos Kesko har tillväxten inom livsmedelshandel på nätet drivits av snappleveranser. Jag känner inte till S-gruppens (Ässä) snappleveranser, men om samarbetet med Foodora fördjupas och utbudet breddas kan man anta att konkurrensen hårdnar, vilket naturligtvis främst är bra för konsumenten. Slutligen kan nämnas att Lidl inte har någon nätbutik för livsmedel alls i Finland.

6 gillningar

OP publicerade i början av veckan en bra översikt över utsikterna för utvecklingen av butiksnätet för bolag inom handelssektorn på den finländska marknaden. Om man ska sammanfatta det kort, kommer nätverket inom lågpris-, bland- och sällanköpsvaruhandeln att växa tydligt under de närmaste åren, konkurrensen hårdnar och företagsköp är möjliga, om inte till och med mycket sannolika.

Det sammanlagda antalet butiker för den grupp av bolag som ingick i OP:s beräkningar (Tokmanni, Puuilo, Rusta, Motonet, Halpa-Halli, Biltema, Normal…) växer på den finländska marknaden med cirka 10 % fram till 2026, förutsatt att deras nuvarande planer förverkligas fullt ut och att inga butiksstängningar sker. Kanske kan även nya aktörer inom handeln sprida sig till Finland under de kommande åren och förändra marknaden. Normal är ett exempel på detta, men är ganska exceptionellt med sin starka tillväxt. Hur som helst ger 10 % som ett arbetsmått säkert en realistisk bild av tillväxten i antalet butiker.

En växande butikskapacitet ökar sannolikt konkurrensen inom branschen, vilket borde återspeglas i bolagens jämförbara försäljningstillväxt. OP anser det vara sannolikt att konkurrenternas expansioner redan har synts i Tokmannis utveckling som en svag tillväxt i det jämförbara antalet kunder. Från Puuilos utveckling kan man åtminstone tills vidare inte dra en sådan slutsats. Detta betyder naturligtvis inte att Puuilo skulle vara immunt mot konkurrens.

Den hårdnande konkurrensen och det minskande utrymmet för tillväxt kan leda till konsolidering på marknaden. Lönsamheten för bolagen i branschen är inte särskilt hög och volym är allt. De börsnoterade handelsbolagen hör till de främsta, så man kan anta att de snarare har rollen som konsoliderare än som uppköpsobjekt. Å andra sidan lyfter OP:s rapport fram den gamla spekulationen om en möjlig sammanslagning mellan Tokmanni och Europris.

Inte heller OP har tillgång till heltäckande information om alla olika aktörers expansionsplaner för de kommande åren, men för att nämna några i detta sammanhang har Rusta för närvarande totalt 6 nya butiker planerade för den finländska marknaden, Jula siktar på att öppna cirka 5 nya butiker årligen i Finland och på Biltemas bord ligger 8 nya butiker. Motonet erövrar nu framför allt Sverige. Och visst utvecklas butiksnätet inom dagligvaruhandeln genom öppningar av nya butiker för närvarande, särskilt av Kesko.

5 gillningar