Jo, håller med om detta! Beskattningen kan göra skillnad. Jag talade om den principiella skillnaden gällande huruvida man kan investera utdelningspengarna mot utspädningen eller inte. Beskattningen beror sedan på investeraren och ISK (OST) vs AF-konto (AOT) osv.

6 gillningar

Men själva saken, det vill säga det stora förvärvet, är en bra grej. Det kompletterar Keskos palett på ett fint sätt. Förresten sade Antti Herlin nyss i en intervju den gamla sanningen att om ett företag inte växer, så minskar det relativt sett och börjar förtvina, eftersom konkurrenterna definitivt växer och tar plats på marknaden.

33 gillningar

Dahl-förvärvet sammanfattar ganska väl vad Kesko har handlat om de senaste åren. Man söker tillväxt, men avkastningen på sysselsatt kapital har sjunkit från cirka 17 % till drygt 10 %, och nu belastas balansomslutningen med ytterligare över en miljard på ett bräde.

Jag gjorde en längre analys i ämnet.

Fick äntligen videon klar efter drygt en veckas brådska på jobbet. Jag var nästan redo att börja filma, men pressmeddelandet om Dahl samma dag tvingade mig till en rejäl omskrivning. ![]()

Länk nedan. Rättelser och avvikande åsikter är mer än välkomna.

59 gillningar

Tack för en utmärkt kritisk analys. Det är precis sådana här reflektioner som skapar mervärde för medinvesterare, oavsett vilken slutsats man själv kommer fram till i frågan. Kanalen blev omedelbart prenumererad.

8 gillningar

Tack för en välstrukturerad analys och ett tydligt, lugnt framförande, kanalen åker direkt in på bevakningslistan.

Jag lyssnar gärna på investeringsrelaterat innehåll när jag måste utföra manuella, lite tråkiga och repetitiva arbetsuppgifter – men om det kommer något alltför underhållningsfokuserat och spretigt “stand-up-podcast”-liknande i lurarna, så blir det vid multitasking antingen arbetskvaliteten eller upptagandet av väsentlig information som blir lidande.

4 gillningar

Osakepoimija, tack för din noggranna analys. Jag uppskattar när en investerare som du går på djupet i siffrorna. Det höjer kvaliteten på diskussionerna här. Jag anser dock att din video målar upp en alltför dyster och ensidig bild av Keskos situation. Med detta svar försöker jag måla upp en annan bild.

Du har rätt i att ROCE har sjunkit från toppåren 2021–2022. Orsakerna var dock exceptionella (pandemin, hemmatid, billiga pengar, renoveringsboom). Enligt min mening är en nivå på 10–11 % ingen katastrof, utan en återgång till det normala i botten av cykeln. Jag vet inte om du missade det, men Q1/2026 visade redan på en tydlig vändning. Omsättningen ökade i alla segment, det jämförbara resultatet förbättrades och kassaflödet blev positivt. Såvitt jag förstår är Keskos mål (>14,5 % ROCE) fortfarande i kraft och åtgärder pågår (effektivitetsprogram, portföljoptimering).

Jätteaffären med Dahl är inte en risk, utan strategisk. Om jag förstod dig rätt presenterar du affären som en risk som binder kapital och späder ut ägandet. Enligt mig är det en historisk möjlighet. Inom bygg- och husteknikhandeln blir man en ledande aktör i Nordeuropa. Dahl stärker särskilt B2B-husteknik, som är ett växande område med mindre cykliskhet och bättre marginaler. Affären ger skalfördelar, synergier och geografisk diversifiering (Sverige, Norge, Danmark). Finland är en liten marknad; tillväxten måste ske över gränserna. Utspädningen är tillfällig. På lång sikt ökar kvalitativa förvärv EPS (vinst per aktie) och utdelningskapaciteten, de försvagar den inte.

Keskos vallgrav och affärsmodell är starkare än det verkar. Dagligvaruhandeln (64 % av resultatet) är fortfarande Finlands starkaste tvåa. K-köpmannamodellen förenar kedjans fördelar med lokalt entreprenörskap, något som konkurrenter inte lätt kopierar. Stamkundsdata (över 2,7 miljoner aktiva) och förmåner till kunder på över 800 miljoner euro skapar ett digitalt försprång. Bygg- och bilhandel är cykliska, men just därför erbjuder de vändningspotential. När byggandet tar fart drar Kesko stor nytta av det.

Utdelningens hållbarhet och ägarvärde. Kesko har betalat utdelning sedan 1968 utan avbrott, och det är ingen tillfällighet. Statusen som “utdelningsaristokrat” är sällsynt i Finland. Även om utdelningsandelen är hög, stödjer en stark balansräkning och ett förbättrat kassaflöde en ökning av utdelningen på lång sikt. Dahl-affären är en investering i framtida utdelningar, inte ett hot mot dem.

Kvalitetspoäng är alltid en subjektiv bedömning. Jag ser saken annorlunda. Kesko har ett starkt varumärke och marknadsposition, en mångsidig och kontrollerad portfölj, modet att investera i tillväxt i botten av cykeln (ett klassiskt drag), samt ledarskap inom hållbarhet och digital utveckling (K-gruppen är en föregångare inom många områden).

56 gillningar

Tack för den grundliga kommentaren! Det är precis sådana här inlägg jag vill läsa, de höjer kvaliteten på diskussionen.

Jag tog hänsyn till vändningen i Q1 i videon, och du har rätt i att riktningen var uppåt. Omsättningen växte inom alla affärsområden, kassaflödet blev positivt och det jämförbara rörelseresultatet förbättrades på koncernnivå. Dock ett par preciseringar: resultatet förbättrades endast i två av tre divisioner, då bilhandelns jämförbara resultat försvagades redan i Q1. Och i maj sjönk bilhandelns försäljning med över 9 % samtidigt som hela koncernens jämförbara tillväxt mattades av till under en procent. Därför anser jag inte att ett kvartal ännu är en säker vändning, då en konjunkturvändning sällan är en rak linje uppåt.

Jag håller med dig om att toppen under åren -21 och -22 berodde på exceptionella förhållanden, och jag jämför inte dagens läge med det. Men nuvarande ROCE på cirka 10–11 % ligger också tydligt under Keskos eget långsiktiga mål på över 14,5 %. Det handlar alltså inte bara om en cyklisk normalisering, utan om en nivå där bolaget för närvarande inte når sitt eget mål för avkastning på kapitalet. Och det är just till denna avkastningsnivå, som redan underskrider målet, som man nu tillför betydande ytterligare kapital genom företagsköpet.

Dahl-affären måste ses ur flera perspektiv, och jag håller med dig om att tillväxt och internationalisering i grunden är bra saker. Analytikerna är också oeniga. Inderes är positiva (rekommendation Öka, ser långsiktigt värdeskapande och anser att priset är neutralt), medan många andra, till exempel OP, förhåller sig mer reserverat till priset och de saknade synergimålen.

Själv skulle jag inte fastna vid affärens strategiska logik, den är tydlig även för mig. Däremot funderar jag över avkastningen på kapitalet. Koncernens avkastning på sysselsatt kapital (ROIC) har redan sjunkit tydligt, och när balansräkningen på ett bräde får över en miljard euro och en stor del av köpeskillingen bokförs som goodwill, pressas ROIC ner på kort sikt enbart på grund av matematiken. Synergier är ett löfte om framtiden, men kapitalet binds omedelbart.

När det gäller vallgraven (moat) tog jag upp de saker du nämnde (K-köpmannamodellen, kunddata, handelsplatser) i videon. Dagligvaruhandelns vallgrav är äkta och stark, det råder det ingen tvekan om. Min poäng är att Keskos konkurrensfördel inte är lika stark inom bygg- och husteknik som inom dagligvaruhandeln. Dahl-affären riktar sig just mot detta segment med svagare vallgrav, vilket höjer koncernens genomsnittliga risknivå och sänker kvalitetsprofilen.

Vad gäller utdelningen hör Kesko inte till de egentliga utdelningsaristokraterna. Titeln aristokrat kräver en oavbrutet växande utdelning, och Keskos utdelning har inte höjts varje år (till exempel 0,90 € för åren 2024 och 2025). De har ändå betalat utdelning oavbrutet sedan 1968, vilket sannerligen är respektabelt. Vid kapitalallokering bör man komma ihåg att pengar inte kan öronmärkas. Euron är utbytbar, så man kan inte säga att vissa euron går till utdelning och andra till företagsköp. Det handlar om en och samma kassa som samtidigt ska finansiera en hög utdelning, ett företagsköp på över en miljard och inhemska investeringar.

Till detta kommer dessutom aktieemissionen på 500–700 miljoner euro, med vilken affären delvis finansieras med nytt eget kapital istället för skulder för att hålla skuldsättningen i schack. Emissionen späder ut de befintliga ägarnas andel omedelbart, men den slutliga effekten beror på hur väl det investerade kapitalet avkastar i slutändan. Detta gör inte affären dålig i sig, men det är en kostnad som bör inkluderas i helhetsbedömningen.

Kanske den största skillnaden i våra visioner slutligen är tidshorisonten. Du ser framförallt vad Dahl i bästa fall kan göra för Kesko om fem år. Jag ser i första hand på vad dagens faktiska siffror säger om bolagets kvalitet just nu. Båda vinklarna är motiverade, de svarar bara på lite olika frågor.

Och du har rätt i att kvalitetspoängen är en subjektiv bedömning, även om den stöder sig på fasta tröskelvärden. Poängen lever också över tid. Om ROIC vänder upp och integrationen av Dahl levererar, höjer jag dem gärna.

Tack än en gång för utmaningen, det är just den här typen av diskussion som kan vässa bådas tänkande. ![]()

37 gillningar

Avkastning på kapital är givetvis viktigt för en investerare, men som hobbyinvesterare har jag själv alltid tittat mer på resultatet än på kapitalavkastningen. Och kanske ännu mer på andra saker (eftersom resultatet oftast redan är inprisat). Jag minns när Fortum i tiden sålde sina elnät i Sverige och Stockholmsområdet, och naturligtvis motiverade det med en låg avkastningsprocent, kan det ha varit 4–5 %. Jag tyckte det var ett dumt drag då, och utan att ha undersökt saken närmare tycker jag fortfarande det var dumt. Nåväl, som tur är får man som investerare välja sina objekt själv. Kesko har alltid betalat utdelning och, så vitt jag förstår, även finansierat större företagsförvärv genom aktieemissioner. Det stör inte mig. Jag äger en liten mängd aktier i Kesko, själv gillar jag det här företagsköpet, och för mig är det den främsta anledningen till att öka innehavet, om det blir aktuellt. Utdelningen spelar ingen stor roll, men den skadar inte heller – då får ju skatteverket också lite inkomster.

21 gillningar

Det här inlägget skulle kanske passa bättre i tråden för “ekonomins tillstånd” eller “byggbolag”, men eftersom det handlade om diskussioner på K-Rauta (Kesko), skriver jag några meningar här om marknadssentimentet (Obs! från en enskild butik) ur en byggvaruhandels perspektiv.

Jag besökte alltså K-Rauta i veckan och fick tillfälle att prata en längre stund med en säljare på byggsidan i samband med mina inköp. Hans kommentar var att ur deras butiks perspektiv (i huvudstadsregionen) har byggandet inte kommit igång på ett sätt som märks i deras butik. “De stora spelarna/byggherrarna” låter vänta på sig, även om det finns “lovansökningar osv.” på gång hos städerna. Smårenoveringar görs inte eftersom små aktörer (“bil, släpvagn och tre anställda”) knappt deltar i kundernas anbudsförfrågningar, vilket gör att även renoverare/köpare skjuter upp sina beslut. Företagen vill hålla marginalerna uppe och gör hellre bara en renovering än fem. Ett exempel på detta var när en kund hade berättat för K-Rauta-säljaren att hen velat göra en lite mer omfattande renovering av en villa (badrum, bastu osv.) och hade tagit in offerter från 5 olika lokala aktörer, och det skiljde bara cirka 3–5 t€ mellan det billigaste och dyraste budet. Kunden hade konstaterat att kostnaden fortfarande kändes lite för hög, och valde därför att skjuta upp renoveringen då behovet inte var akut ännu. Detta förundrade K-Rauta-säljaren – att mindre renoveringsfirmor håller fast vid höga marginaler med näbbar och klor och hellre gör bara en – om ens det – renovering under sommaren och vilar på “lagrarna” resten av tiden…

Sammanfattningsvis konstaterade säljaren att läget är ganska uselt; de större aktörerna har inte kommit igång och de mindre renoveringarna vänder inte heller skutan ännu. Han såg ingen större skillnad mot förra sommaren och funderade på hur nästa år ska bli… till slut konstaterade han att “ketchupeffekten” måste komma vid något tillfälle, fastigheter måste förr eller bärre underhållas och nytt måste byggas. Just nu syns detta dock inte i hans K-Rauta-butik.

Gällande diskussionen ovan är det dock bra att notera att detta rör en enskild säljare i en enskild K-Rauta. Kanske har alla gått till Puuilo!? ![]()

PS. Jag äger inga aktier i Kesko, men tänkte så här på eftermiddagen skriva av mig lite “lynching” (kanal-spaning) i Keskos kanal för dem som är intresserade av Kesko / äger aktien ![]()

26 gillningar

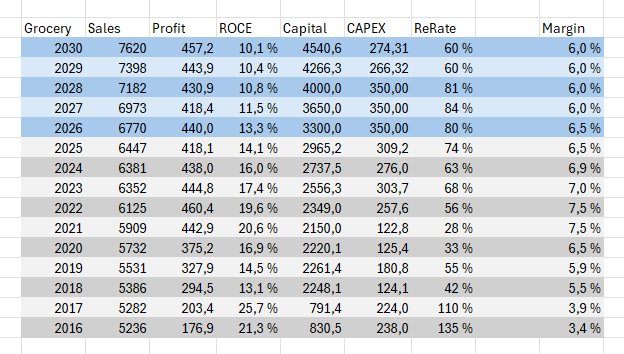

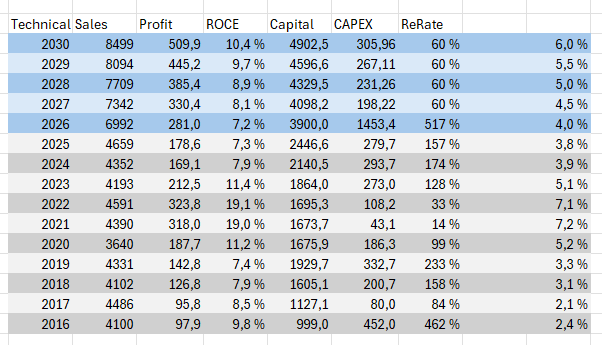

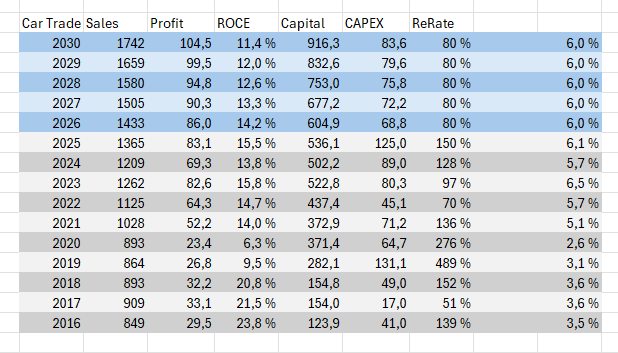

Kesko har en upplyftande sida som bolag – formen på deras årsredovisningar har knappt förändrats under det senaste decenniet, och de redovisar vänligt nog avkastning på kapital och investeringar per segment. Raden för sysselsatt kapital har inte synts till under detta decennium, men om man känner till rörelseresultatet och ROCE % kan man relativt enkelt räkna ut en uppskattning av det sysselsatta kapital som de använder för att mäta sitt resultat.

Per segment har det under det senaste decenniet investerats 2,16 mdr EUR i livsmedelssidan, 2,25 mdr EUR i teknisk handel och (till min förvåning) drygt 715 mn EUR i bilhandeln.

I förhållande till investeringarna har omsättningstillväxten varit blygsam (2 % CAGR inom livsmedel och teknisk handel och ca 5 % inom bilhandeln), men lönsamheten har förbättrats inom alla branscher.

Om man ser på de senaste 10 åren som en helhet verkar det starkt som att man under den första halvan framgångsrikt lyfte lönsamheten och därefter började investera i tillväxt. Baksidan av detta är att de nyckeltal för kapitalavkastning som såg utmärkta ut efter fem år av kostnadsoptimering nu blir lidande.

~15 % kapitalavkastning och snabb tillväxt för att nå en omsättning på 20 “yards” (miljarder) har alltid varit mål som står i spänning till varandra, och stora företagsköp binder stora mängder kapital, vilket försvårar måluppfyllelsen – åtminstone på kort sikt.

Enligt min mening är en 5-årig tidshorisont fortfarande kort i ett investeringssammanhang. Man kan inte bedöma ett bolags kvalitet på en kortare tidsperiod än så, oavsett om det gäller att granska utfallet eller att prognostisera framtiden.

Jag delar din oro för att målet för ROCE % verkar ganska avlägset, men detta gäller inte bara den tekniska sidan; det krävs hårt arbete även på livsmedelssidan, och de planerade investeringarna i nya stormarknader tynger även där.

Jag har gjort några små beräkningar för att få ett grepp om situationen, med läget för de senaste 10 åren och en schematisk prognos fram till år 2030. Siffrorna kommer från Kesko, jag har inte bemödat mig att kontrollera dem – detta är trots allt för nöjes och sportens skull. Det är också fullt möjligt att jag har gjort fel.

På livsmedelssidan har jag försökt beakta de investeringar i butiksnätet som planerats fram till 2028, både som högre investeringskostnader och som en högre tillväxtprocent för försäljningen (jämfört med den föregående 10-årsperioden).

Jag har också gjort antagandet att rörelsemarginalen är sjunkande. Själv ser jag marginalerna på >7 % från början av 20-talet som exceptionella, både ur ett finskt och ett globalt dagligvaruhandelsperspektiv. I ett sådant scenario sätts kapitalavkastningen under ytterligare press.

Inom teknisk handel förde jag in Dahls rapporterade siffror redan för år 2026, även om genomförandet sannolikt sker först nästa kalenderår.

Ett jämförbart rörelseresultat på 95 miljoner är en grov uppskattning jag gjort tidigare i tråden, och av affären har jag allokerat 1 200 mn EUR till sysselsatt kapital – det motsvarar nästan köpeskillingen, men när jag uppskattade den uppstådda goodwillen kom jag fram till att den i tidigare affärer utgjort ca 1/4 av köpeskillingen, och när man lägger på ca 300 mn EUR i hyresförpliktelser som anläggningstillgångar så hamnar man där man började. “Tee työtä jolla on tarkoitus” (Gör ett arbete med mening)

I en situation som den beskrivna försämrar konsolideringen av Dahl faktiskt inte branschens kapitalavkastning, eftersom dess lönsamhet verkar vara något bättre än resten av helheten. Jag har antagit att tillväxtinvesteringarna läggs på is för ett tag för att smälta den stora affären och att investeringsgraden skulle vara ca 60 % (branschens genomsnitt beräknat från det operativa kassaflödet – i mina beräkningar har jag antagit att Keskos rapporterade jämförbara rörelseresultat är samma siffra).

Jag antar att rörelsemarginalen stiger till den nedre gränsen av målnivån, dvs. 6 % till 2030, och samtidigt antar jag att omsättningstillväxten är något snabbare än den allmänna ekonomiska tillväxten (inte minst tack vare de senaste årens satsningar). Detta kräver naturligtvis en positiv vändning inom byggandet.

Slutresultatet när vi når 30-talet blir att kapitalavkastningen för husteknik ligger helt i linje med livsmedelshandeln – trots effekten av Dahl-förvärvet.

Inom bilhandeln har jag bara antagit att nuvarande lönsamhet och tillväxttakt (i genomsnitt) fortsätter till slutet av decenniet. Behovet av återinvestering på 80 % tar hänsyn till att branschen i genomsnitt binder mer rörelsekapital.

Även med dessa siffror skulle Keskos bilhandel vara utomordentligt lönsam.

Hela koncernen skulle under räkenskapsåret 2030 med dessa antaganden omsätta ca 18 000 mdr EUR (18 mdr EUR), ha ett rörelseresultat på ~1,1 mdr EUR med en rörelsemarginal på 6 %, och koncernens sysselsatta kapital skulle vara drygt 10 000 mdr EUR (10 mdr EUR). Kapitalavkastningen skulle alltså vara strax över 10 % – i sig ett godtagbart resultat, och då den genomsnittliga kapitalkostnaden ändå skulle vara 3 procentenheter lägre, skulle helheten skapa ägarvärde. Även Dahl-affären skulle ha varit lönsam.

Även om jag med dessa beräkningar kommer fram till att alla affärsområden skulle vara ungefär lika lönsamma gällande både marginaler och kapitalavkastning, är det förstås bra att notera att dagligvaruhandeln är betydligt mindre konjunkturkänslig.

Därför är det mer värt att tjäna 100 miljoner där än 100 miljoner som VVS-grossist, och båda är mer värda än 100 miljoner som bilhandlare.

Trots det anser jag att det är ett bra drag av Kesko att fokusera på att expandera den tekniska handeln; för det första är den finska livsmedelshandeln mättad till bristningsgränsen och kan med bästa vilja inte växa snabbare än samhällsekonomin (på lång sikt). Dessutom är Keskos konkurrensfördelar inom branschen begränsade till hemlandet – jag ser inte att de rationellt skulle kunna överföras till utländsk tillväxt, och jag ser inte Keskos vallgrav som alls så djup som många tycks uppfatta den. Konkurrenten (S-gruppen) har själv en stor mängd strukturella konkurrensfördelar, och de senaste årens marginaler och kapitalavkastning har uppnåtts i en exceptionell situation och på bekostnad av framtida investeringar (Kesko har ju förlorat marknadsandelar). Till råga på allt har Keskos lönsamhet inte nödvändigtvis återspeglats i K-köpmännens fickor, och centralorganisationen kan inte i all oändlighet rubba balansen till sin egen fördel – det är trots allt köpmännen som i hög grad säljer deras varor. Tillväxtutsikterna för teknisk partihandel kan däremot på kort sikt avvika betydligt mer från den allmänna ekonomiska utvecklingen, och konkurrenssituationen är mer gynnsam för Kesko. Särskilt efter Dahl-affären blir de den överlägset största nordiska aktören, och ingen annan skulle vara en motsvarande marknadsledare överallt. För det andra, medan Keskos prestation i den finska livsmedelshandeln har varit utmärkt i en internationell jämförelse, är den inom teknikområdet bara bra – med andra ord är det fullt möjligt att den kan förbättras.

Nuvarande strategi eller ledning ger inga löften om detta, men vem vet vad framtiden bär med sig.

Är Kesko ett något mer medelmåttigt bolag efter köpet av Dahl än utan? Troligen.

Är Keskos kapitalavkastning lägre i framtiden? Troligen.

Är affären ändå i linje med strategin och i aktieägarnas intresse? Troligen.

Där var några av mina tankar i ämnet.

P.S. Eftersom vi är på ett investeringsforum och jag inkluderade allt som behövs för att göra en DCF-kalkyl i mitt meddelande, sparar jag besväret för dem som vill veta resultatet. Med mina siffror blir terminalvärdet för år 2030 ganska exakt 17 000 mdr EUR (17 mdr EUR). Genom att diskontera med ett avkastningskrav på 6,8 %, lägga till 5 års utdelningar och dra av uppskattade skulder på 4 000 mn EUR får vi (med beaktande av de 32 miljoner nya aktier som uppstår i emissionen på ca 600 miljoner) ett värde per aktie på 19 euro och lite till. Jag märker återigen att jag är en överflödig analytiker när marknaden alltid är av samma åsikt som jag…

59 gillningar

Handelssektorn slår till – Så här heta siffror har inte noterats på åratal | Kauppalehti

Konsumenterna har alltså äntligen vaknat ur sin dvala i Finland. De övriga nordiska länderna har ju redan tidigare börjat leva normalt. Nu har Kesko gjort ett utmärkt förvärv för att expandera till en väsentlig aktör inom byggsektorn i Norden i precis rätt tid, när tillväxten äntligen accelererar och även i Finland har byggbranschen tydligt börjat växa. Det är fint att Keskos ledning har modet att ta fantastiska tillväxtsteg, precis som man länge har önskat. Kesko förverkligar nu denna önskade tillväxt och kan tack vare sin starka position även fortsättningsvis betala en bra utdelning.

23 gillningar

Länken är bakom en betalvägg. Kan du dela lite av artikelns innehåll? Vilka var de heta siffrorna? (Jag gissar på tillväxt inom detaljhandeln och konsumentförtroende).

4 gillningar

Det rapporterades i veckan att konsumentförtroendet i juni steg till sin högsta nivå sedan februari 2022. Att konsumenterna håller på att vakna ur sin dvala kan även utläsas av siffrorna från handeln.

Handelns omsättning ökade redan i maj med hela 7,6 procent, enligt beräkningar från Statistikcentralen. Läget inom handeln är betydligt bättre än för ett år sedan, då den arbetsdagskorrigerade omsättningen för närvarande växer inom både parti- och detaljhandeln.

Omsättningen för handelns största bransch, partihandeln, steg i maj med exceptionellt starka 11,7 procent. När partihandeln går så här starkt säger det mycket om handelns förväntningar. Under januari–juni 2026 har försäljningstillväxten fortsatt och delvis accelererat.

“Positiva strålar syns redan”

Handeln har flera märkliga år bakom sig, då coronapandemin 2020 och Rysslands invasion av Ukraina 2022 eldade på osäkerheten. År 2026 har dock inletts bättre än åren 2023–2025.

Tuula Loikkanen, verkställande direktör för Dagligvaruhandeln rf (PTY), antar att handelns siffror tyder på ett stärkt stämningsläge hos konsumenterna. Eftersom värdet på dagligvaruhandeln i år uppgår till nästan 25 miljarder euro, kan man dra stora slutsatser av detta belopp.

“Efter dessa sex månader kan man säga att små positiva strålar redan syns. År 2026 har börjat med bättre siffror än år 2025”, formulerar Loikkanen det.

“Faktum är att alla handelns siffror har varit positiva sedan i höstas”, tillägger hon.

I PTY:s statistik ökade medlemsföretagens försäljning med 2,3 procent under januari–mayer. I stormarknader och supermarkets ökade försäljningen med 2,8–3,2 procent jämfört med förra året.

Enligt Loikkanen fortsätter den måttliga försäljningstillväxten inom dagligvaruhandeln överlag. Det handlar inte längre bara om värde, utan även försäljningsvolymerna ökar.

“En positiv försäljningsvolym säger ännu mer om handelns riktning”, säger Loikkanen.

6 gillningar

Om du registrerar dig som läsare på Kauppalehti får du tillgång till de flesta artiklar – det kostar ingenting

2 gillningar

Jag är registrerad och inloggad, men tyvärr kan jag inte se den här.

Märkligt. Jag kan faktiskt se det, fastän jag inte betalar något – tråkigt om du inte ser det. HEH! Kanske det kräver ett K-Plussa-medlemskap ![]()

2 gillningar

Kauppalehti erbjuder nu endast 25 gratisartiklar | Kauppalehti

Det förnyade Kauppalehti har infört en betalvägg. Tidningen erbjuder 25 gratis nyhetsartiklar per månad.

7 gillningar

Tack för informationen. Jag har inte stött på detta tidigare. Som långsiktig investerare är tillfälliga nyheter inte så värst relevanta.

1 gillning