Kesko har en upplyftande sida som bolag – formen på deras årsredovisningar har knappt förändrats under det senaste decenniet, och de redovisar vänligt nog avkastning på kapital och investeringar per segment. Raden för sysselsatt kapital har inte synts till under detta decennium, men om man känner till rörelseresultatet och ROCE % kan man relativt enkelt räkna ut en uppskattning av det sysselsatta kapital som de använder för att mäta sitt resultat.

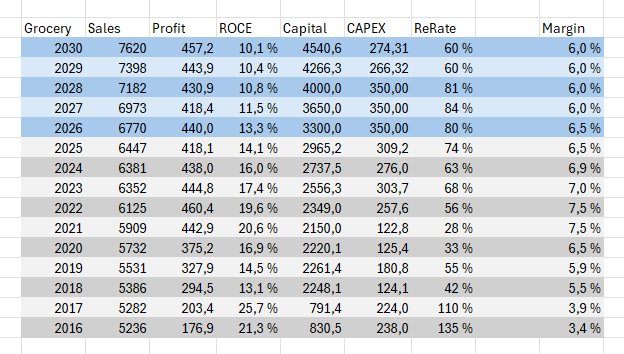

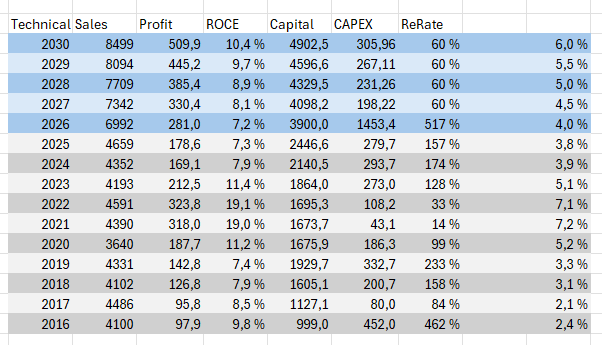

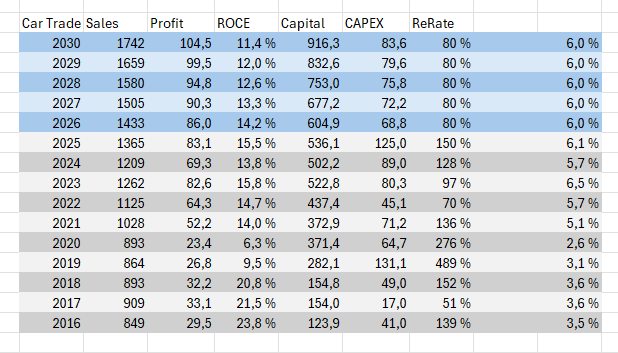

Per segment har det under det senaste decenniet investerats 2,16 mdr EUR i livsmedelssidan, 2,25 mdr EUR i teknisk handel och (till min förvåning) drygt 715 mn EUR i bilhandeln.

I förhållande till investeringarna har omsättningstillväxten varit blygsam (2 % CAGR inom livsmedel och teknisk handel och ca 5 % inom bilhandeln), men lönsamheten har förbättrats inom alla branscher.

Om man ser på de senaste 10 åren som en helhet verkar det starkt som att man under den första halvan framgångsrikt lyfte lönsamheten och därefter började investera i tillväxt. Baksidan av detta är att de nyckeltal för kapitalavkastning som såg utmärkta ut efter fem år av kostnadsoptimering nu blir lidande.

~15 % kapitalavkastning och snabb tillväxt för att nå en omsättning på 20 “yards” (miljarder) har alltid varit mål som står i spänning till varandra, och stora företagsköp binder stora mängder kapital, vilket försvårar måluppfyllelsen – åtminstone på kort sikt.

Enligt min mening är en 5-årig tidshorisont fortfarande kort i ett investeringssammanhang. Man kan inte bedöma ett bolags kvalitet på en kortare tidsperiod än så, oavsett om det gäller att granska utfallet eller att prognostisera framtiden.

Jag delar din oro för att målet för ROCE % verkar ganska avlägset, men detta gäller inte bara den tekniska sidan; det krävs hårt arbete även på livsmedelssidan, och de planerade investeringarna i nya stormarknader tynger även där.

Jag har gjort några små beräkningar för att få ett grepp om situationen, med läget för de senaste 10 åren och en schematisk prognos fram till år 2030. Siffrorna kommer från Kesko, jag har inte bemödat mig att kontrollera dem – detta är trots allt för nöjes och sportens skull. Det är också fullt möjligt att jag har gjort fel.

På livsmedelssidan har jag försökt beakta de investeringar i butiksnätet som planerats fram till 2028, både som högre investeringskostnader och som en högre tillväxtprocent för försäljningen (jämfört med den föregående 10-årsperioden).

Jag har också gjort antagandet att rörelsemarginalen är sjunkande. Själv ser jag marginalerna på >7 % från början av 20-talet som exceptionella, både ur ett finskt och ett globalt dagligvaruhandelsperspektiv. I ett sådant scenario sätts kapitalavkastningen under ytterligare press.

Inom teknisk handel förde jag in Dahls rapporterade siffror redan för år 2026, även om genomförandet sannolikt sker först nästa kalenderår.

Ett jämförbart rörelseresultat på 95 miljoner är en grov uppskattning jag gjort tidigare i tråden, och av affären har jag allokerat 1 200 mn EUR till sysselsatt kapital – det motsvarar nästan köpeskillingen, men när jag uppskattade den uppstådda goodwillen kom jag fram till att den i tidigare affärer utgjort ca 1/4 av köpeskillingen, och när man lägger på ca 300 mn EUR i hyresförpliktelser som anläggningstillgångar så hamnar man där man började. “Tee työtä jolla on tarkoitus” (Gör ett arbete med mening)

I en situation som den beskrivna försämrar konsolideringen av Dahl faktiskt inte branschens kapitalavkastning, eftersom dess lönsamhet verkar vara något bättre än resten av helheten. Jag har antagit att tillväxtinvesteringarna läggs på is för ett tag för att smälta den stora affären och att investeringsgraden skulle vara ca 60 % (branschens genomsnitt beräknat från det operativa kassaflödet – i mina beräkningar har jag antagit att Keskos rapporterade jämförbara rörelseresultat är samma siffra).

Jag antar att rörelsemarginalen stiger till den nedre gränsen av målnivån, dvs. 6 % till 2030, och samtidigt antar jag att omsättningstillväxten är något snabbare än den allmänna ekonomiska tillväxten (inte minst tack vare de senaste årens satsningar). Detta kräver naturligtvis en positiv vändning inom byggandet.

Slutresultatet när vi når 30-talet blir att kapitalavkastningen för husteknik ligger helt i linje med livsmedelshandeln – trots effekten av Dahl-förvärvet.

Inom bilhandeln har jag bara antagit att nuvarande lönsamhet och tillväxttakt (i genomsnitt) fortsätter till slutet av decenniet. Behovet av återinvestering på 80 % tar hänsyn till att branschen i genomsnitt binder mer rörelsekapital.

Även med dessa siffror skulle Keskos bilhandel vara utomordentligt lönsam.

Hela koncernen skulle under räkenskapsåret 2030 med dessa antaganden omsätta ca 18 000 mdr EUR (18 mdr EUR), ha ett rörelseresultat på ~1,1 mdr EUR med en rörelsemarginal på 6 %, och koncernens sysselsatta kapital skulle vara drygt 10 000 mdr EUR (10 mdr EUR). Kapitalavkastningen skulle alltså vara strax över 10 % – i sig ett godtagbart resultat, och då den genomsnittliga kapitalkostnaden ändå skulle vara 3 procentenheter lägre, skulle helheten skapa ägarvärde. Även Dahl-affären skulle ha varit lönsam.

Även om jag med dessa beräkningar kommer fram till att alla affärsområden skulle vara ungefär lika lönsamma gällande både marginaler och kapitalavkastning, är det förstås bra att notera att dagligvaruhandeln är betydligt mindre konjunkturkänslig.

Därför är det mer värt att tjäna 100 miljoner där än 100 miljoner som VVS-grossist, och båda är mer värda än 100 miljoner som bilhandlare.

Trots det anser jag att det är ett bra drag av Kesko att fokusera på att expandera den tekniska handeln; för det första är den finska livsmedelshandeln mättad till bristningsgränsen och kan med bästa vilja inte växa snabbare än samhällsekonomin (på lång sikt). Dessutom är Keskos konkurrensfördelar inom branschen begränsade till hemlandet – jag ser inte att de rationellt skulle kunna överföras till utländsk tillväxt, och jag ser inte Keskos vallgrav som alls så djup som många tycks uppfatta den. Konkurrenten (S-gruppen) har själv en stor mängd strukturella konkurrensfördelar, och de senaste årens marginaler och kapitalavkastning har uppnåtts i en exceptionell situation och på bekostnad av framtida investeringar (Kesko har ju förlorat marknadsandelar). Till råga på allt har Keskos lönsamhet inte nödvändigtvis återspeglats i K-köpmännens fickor, och centralorganisationen kan inte i all oändlighet rubba balansen till sin egen fördel – det är trots allt köpmännen som i hög grad säljer deras varor. Tillväxtutsikterna för teknisk partihandel kan däremot på kort sikt avvika betydligt mer från den allmänna ekonomiska utvecklingen, och konkurrenssituationen är mer gynnsam för Kesko. Särskilt efter Dahl-affären blir de den överlägset största nordiska aktören, och ingen annan skulle vara en motsvarande marknadsledare överallt. För det andra, medan Keskos prestation i den finska livsmedelshandeln har varit utmärkt i en internationell jämförelse, är den inom teknikområdet bara bra – med andra ord är det fullt möjligt att den kan förbättras.

Nuvarande strategi eller ledning ger inga löften om detta, men vem vet vad framtiden bär med sig.

Är Kesko ett något mer medelmåttigt bolag efter köpet av Dahl än utan? Troligen.

Är Keskos kapitalavkastning lägre i framtiden? Troligen.

Är affären ändå i linje med strategin och i aktieägarnas intresse? Troligen.

Där var några av mina tankar i ämnet.

P.S. Eftersom vi är på ett investeringsforum och jag inkluderade allt som behövs för att göra en DCF-kalkyl i mitt meddelande, sparar jag besväret för dem som vill veta resultatet. Med mina siffror blir terminalvärdet för år 2030 ganska exakt 17 000 mdr EUR (17 mdr EUR). Genom att diskontera med ett avkastningskrav på 6,8 %, lägga till 5 års utdelningar och dra av uppskattade skulder på 4 000 mn EUR får vi (med beaktande av de 32 miljoner nya aktier som uppstår i emissionen på ca 600 miljoner) ett värde per aktie på 19 euro och lite till. Jag märker återigen att jag är en överflödig analytiker när marknaden alltid är av samma åsikt som jag…