Hävdar du att ledningen inte har förtjänat det aktiebaserade incitamentsprogrammet som dessa aktier köps till?

18 gillningar

Jag skulle inte hylla det starka kassaflödet alltför mycket, då det ligger på en bra nivå främst på grund av förändringar i anläggningstillgångar och klassificeringen av leasingskulder i kassaflödet från finansieringsverksamheten. Visst är det bra att man strävar efter att hålla det kapitalbindande lagret på en lämpligt låg nivå.

Hur tycker du att Kamux resa på börsen och resultatmässigt har gått? Ska man dessutom belönas för att ha trampat på ägarvärdet? Tillförlitligheten i ledningens framtidsutsikter är på samma nivå som deras bilförsäljares.

4 gillningar

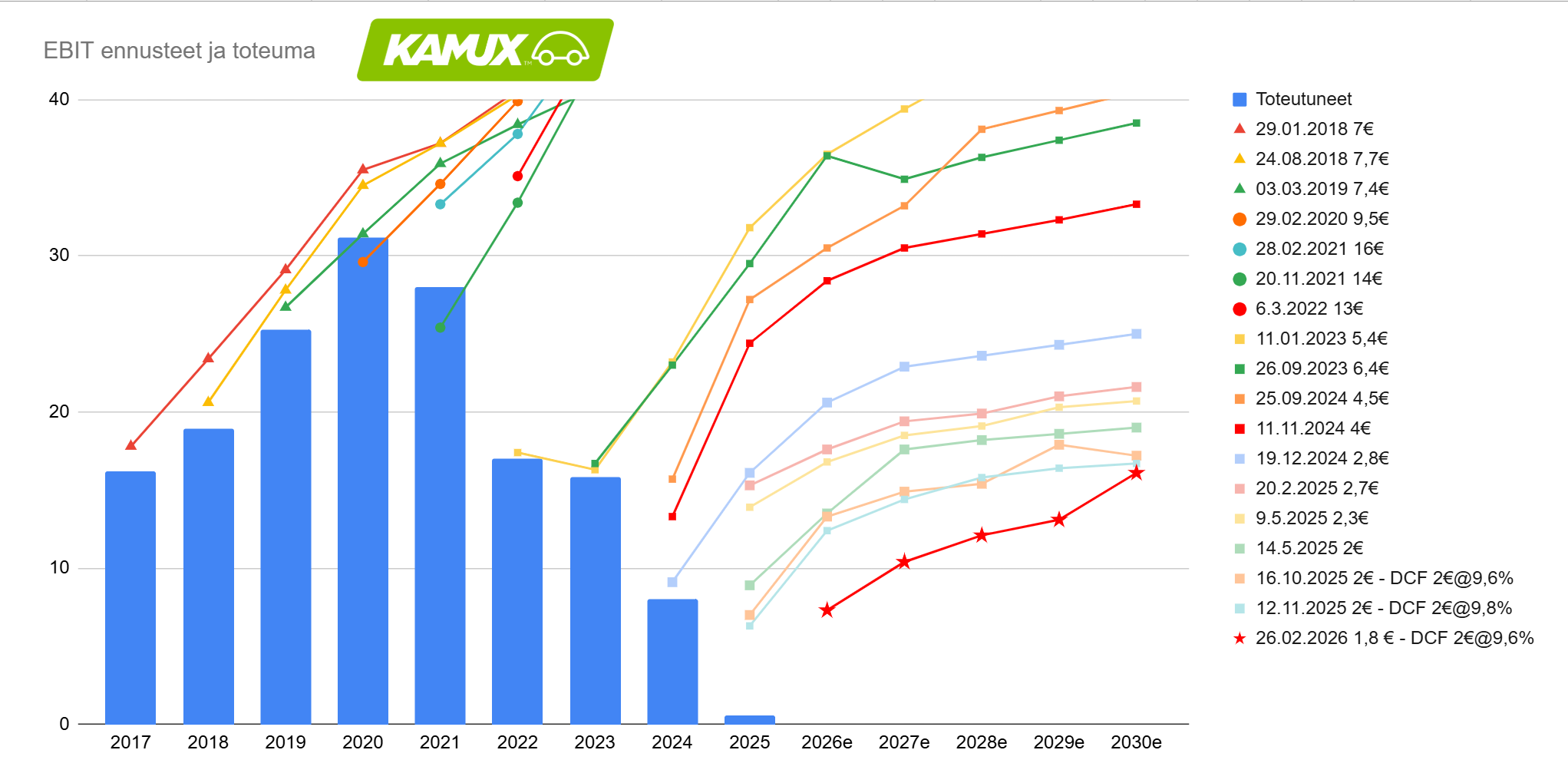

Här är en ny bolagsanalys om Kamux från Rauli efter att Q4-resultatet blivit klart. ![]()

Kamux Q4-resultat underskred tydligt våra prognoser och vände till förlust. Bolaget guidar för en resultatförbättring i år, vilket även våra prognoser förväntar sig. På grund av det svaga fjärde kvartalet sänkte vi dock prognoserna för de kommande åren rejält (30–50 %). Vi upprepar rekommendationen minska och sänker riktkursen till 1,8 euro (tidigare 2,0e).

Citat från rapporten:

Utdelning föreslås i höst trots förlust

På grund av det svaga fjärde kvartalet blev Kamux nettoresultat för helåret negativt, och även exklusive engångsposter låg det kring nollnivå. Trots detta föreslår Kamux en utdelning på 0,05 euro (totalt cirka 2 MEUR) att betalas ut i höst. Kamux fortsätter även med återköp av egna aktier genom att utöka återköpsprogrammet från en till två miljoner. Vid nuvarande kurs kostar ett återköpsprogram på en miljon knappt 2 MEUR, så utdelningen och aktieåterköpen är tillsammans ganska betydande i förhållande till Kamux svaga resultatnivå. Ett starkt kassaflöde och en stark balansräkning möjliggör utdelningen, men naturligtvis måste även resultatförmågan förbättras framöver för att utdelningen ska vara hållbar.

4 gillningar

Kamux – Finlands Carvana

Affärsverksamhetens nedsmältning har varit drastisk trots hållbara konkurrensfördelar. Prognoserna har följt efter i nedgången. Vi väntar fortfarande på en prognos som skulle vara lägre än det faktiska resultatet.

22 gillningar

Hej @Rauli_Juva

Kan du berätta i ett nötskal varifrån den här positivismen i era prognoser kommer?

Kamux Q4-resultat underströk bara vilken djup störtdykning företagets verksamhet befinner sig i, men ändå förväntar ni er samtidigt att affärsverksamheten omedelbart återhämtar sig till att bli lönsam? Ni sade också att det enligt er mening inte kommunicerades några betydande konkreta åtgärder för att få till en resultatvändning i samband med Q4-rapporten, så det intresserar mig varifrån den prestationen då blir möjlig i era prognoser?

11 gillningar

Nog är ju Kamux P/B-tal riktigt lågt redan nu, om vi alltså utgår från att bolaget kan fortsätta med en lönsam verksamhet, vilket är mycket sannolikt. Guidningen kan inte ligga precis under 1,8, det innebär ju redan att bolaget säljs till 0,7 x eget kapital.

Detta är kanske orsaken till att Kamux fördubblade sitt återköpsprogram.

Billigt är det, visserligen av en anledning…

1 gillning

Nåväl, det var det här jag försökte fråga, varför man ska utgå från det.

Om trenden i bolagets affärsverksamhet pekar i motsatt riktning, vore det intressant att höra varför man förväntar sig att den ska vända omedelbart.

6 gillningar

Ett litet konstaterande här: Kamux har 14,3 miljoner euro i goodwill (liikearvo) och 1,6 miljoner euro i immateriella tillgångar i balansräkningen. Om Kamux försöker kränga dessa till någon lär de få en skeptisk blick och ett besvärat skratt tillbaka. Du kan alltså dra av allt det där när du granskar Kamux P/B-tal. Det är åtminstone så jag gör.

Angående de egna aktierna… de ges som incitament, så om de inte motiverar och leder till bättre prestationer är det 4,5 miljoner euro kastade i sjön. Man får sälja ganska många bilar för att täppa till det där hålet efter återköpen (”omienosakkeidenostokuoppa” – vilket härligt ord).

16 gillningar

Ja, den här incitamentspolitiken för ständigt sjunkande resultat och pengar som slösats bort utomlands på ett megalomant sätt är verkligen obegriplig. Man skapar i alla fall inget aktieägarvärde med dessa köp.

1 gillning

Inte alla köpta aktier går till incitamentsprogram:

“Aktierna förvärvas för att användas som en del av utbetalningen av arvoden i koncernens prestationsbaserade tilläggsaktieprogram 2025–2029 riktat till nyckelpersoner samt i Green Lions-tilläggsaktieprogrammet (matching share plan), för styrelsens aktiearvoden samt för att utveckla bolagets kapitalstruktur genom att minska det egna kapitalet”

2 gillningar

En helt relevant fråga, det har ju redan tänkts ett par gånger att resultatet är så lågt att det nog går att förbättra härifrån. Om man tittar på Kamux förra år började volymnedgången i Q2 och har därefter kvartal mot kvartal (eller med marknadsandelar i åtanke) legat på ungefär samma nivåer, med hänsyn till säsongsvariationer. Därför tror jag att Q1 fortfarande kommer att visa en nedgång i volym, men att situationen därefter planar ut. Detta underlättar förstås även anpassningar på kostnadssidan när omsättningen inte läcker, och jag tror faktiskt att man under Kalliokoskis ledning kan få till vissa förbättringar i verksamheten som stöder resultatet. Geografiskt kommer förbättringen jämnt från en liten uppgång i alla länder, även om utlandsverksamheten fortsätter att gå med förlust i våra prognoser under de kommande åren. Som jag skrev går det inte att identifiera någon enskild, tydlig konkret sak som förbättringen skulle komma ifrån; man måste bara kunna sköta den normala inköps- och försäljningsverksamheten lite bättre.

Jag tycker inte att våra prognoser förväntar sig några underverk i absoluta tal, men du har helt rätt i att årets prognoser utifrån Q4-resultatet till och med skulle kunna ligga på minus.

Villkoren för det större aktieincitamentsprogrammet är aktiens totalavkastning, vinst per aktie och ESG. Gränsvärdena för dessa har inte offentliggjorts, men åtminstone för de två förstnämnda kan inga ersättningar betalas ut för de senaste åren. Dessutom har bolaget en så kallad matching share plan (Green Lions) där de anställda som inte ingår i det egentliga aktieincitamentsprogrammet får ett antal Kamux-aktier som motsvarar deras inköp. Effekten av detta är mindre och beror förstås på hur intresserad personalen har varit av aktierna och om de har stannat kvar på Kamux.

Där påpekade @Tuul1puku helt riktigt att inte alla 1–2 miljoner köpta aktier borde gå åt till incitament, åtminstone inte inom den närmaste framtiden.

7 gillningar

Det här är riktigt bra att höra, så man kanske inte kastar så mycket pengar i sjön trots allt. ESG är dock lite av en sådan sak som är bekväm att slänga fram, och baserat på det kan man kanske ge bonusar oavsett hur dåligt resultatet är. Det värmer inte småspararna särskilt mycket om ESG-frågorna är i skick men resultatet är lika lerigt som en bil på våren.

Den här aktiematchningen tycker jag är riktigt bra. Om man satsar egna pengar får man så att säga aktier till halva priset. Det finns säkert någon tidsgräns efter vilken man kan sälja aktierna. Om kursen inte sjunker mer än 50 % under den tiden så har det varit en bra deal. Jag skulle själv delta i något sådant om jag jobbade på Kamux. Förväntansvärdet är bra även om det har varit tufft för Kamux.

4 gillningar

Ja, de där posterna i olika bolags balansräkningar är lite av en sedvänja eller en ekonomisk kuriositet som Kamux inte avviker från. Aktien är billig ur ett P/B-perspektiv även om man skulle dra ett streck över de där 16 miljonerna euro.

Nu när februari börjar lida mot sitt slut får vi snart se för vem Kamux-aktien har fallit i smaken på den här prisnivån under 1,80 och för vem den inte har det…

1 gillning

Olika företags balansräkningar ser väldigt olika ut. Jag skulle inte riktigt dra en sådan slutsats om landets sed.

Jag håller med om att Kamux inte längre ser särskilt dyrt ut baserat på balansräkningen. Efter mina egna justeringar får jag P/B-talet att hamna under 1, men inte i närheten av 0,7. Eftersom det har varit svårt att generera vinst lockar det nuvarande priset mig inte. Det finns dock ett pris som jag är redo att betala för Kamux idag, och det börjar på 1 precis som kursen gör för tillfället. Centen matchar bara inte ännu.

3 gillningar

Man får inte tappa tron, och i uppförsbacke måste man bara kämpa hårdare!

Köpte 1200 st Kamux för 1,77 st OCH DET HÄR VAR DE SISTA Kamux-aktierna EVER!

Nu kan Kalliokoski visa sitt affärsmannaskap, dags att leverera!

Pajuharju räckte inte till.

Det var nog bara för lätt under Kamux tillväxtfas när konkurrensen saknades.

Sakas ledning hade rätt när de sa att konkurrensen hårdnar ytterligare under hösten 2025.

7 gillningar

Med emissionspengar var det lätt att växa, och i det racet tog man förstaplatsen på konsumenttvistenämndens klagomålslista med ett tydligt försprång till andra aktörer. Pengarna gick åt, men ryktet blev kvar.

7 gillningar