Har du jämfört samma dags justerade NAV och börskursen?

2 gillningar

Min vana har varit att när rapporten kommer titta på justerat substansvärde (NAV) och jämföra det med den aktuella börskursen (IBI Index visar vanligtvis det senast rapporterade i det skedet). Bara en grov uppskattning. Nu handlas Investor alltså historiskt högt i förhållande till substansvärdet.

Edit: Jag lägger till mina egna frågor här, eftersom Jussi_Koskinens fråga faktiskt påminde mig om dessa egna frågor.

- Har någon tittat närmare på beräkningen av IBI Index? Som jag minns det ingår de onoterade innehaven som en justerad uppskattning enligt den senaste rapporten. Sker det några justeringar mellan rapporterna?

- Använder någon det faktiska beräknade ojusterade substansvärdet (NAV)? Har någon följt det under en längre tid? Har någon hittat en granskning liknande IBI Index för det?

- Min egen tanke är att Investor AB:s justerade värde är den “bästa uppskattningen för tillfället”. Det finns förstås alltid en risk för försköning och å andra sidan för felbedömningar från bolagets sida. Har någon grävt djupare i de justerade värdena och gjort en jämförelse?

8 gillningar

Låt oss köra en liten enkät om hur stor andel Investor (A+B-aktier totalt) utgör i folks investeringsportföljer? I det här fallet räknar vi endast börsinnehav till investeringsportföljen (inga investeringsbostäder, skog osv.).

Själv är jag intresserad av att ta in Investor med en stor(re) vikt i portföljen, då deras track record över tid är så starkt (har slagit S&P 500-index osv.) och jag ser inte ens en sådan kontinuitetsrisk här som t.ex. i Berkshire Hathaway, där framgången har personifierats av Buffett och Munger, som inte har några direkta (likvärdiga) efterträdare. Inom Investor fostras generation efter generation för att fortsätta skapa aktieägarvärde. Kanske är färskt blod också ägnat att hålla fingret på pulsen i omvärlden och vid allokering av investeringar.

Men när man tänker efter är det ju en ganska koncentrerad portfölj trots allt, precis som det tenderar att vara i index också. 20% ABB, 12% Atlas Copco, 8% SAAB, 7% AstraZeneca (=47%).

Själv har jag Investor med 17% vikt för tillfället (och dessutom EQT med 5% vikt). Om jag säljer en större riskinvestering i år har jag funderat på att allokera pengarna därifrån till Investor, vilket skulle höja vikten i portföljen till omkring 50%. Visst inser jag det absurda i mina funderingar medan jag skriver detta, då jag för tillfället har 30% av portföljen låst i en lottasedel och samtidigt våndas över om jag vågar flytta den summan till Investor, som säkert är 100 gånger mindre riskfyllt ![]()

Här är själva enkäten:

- <5%

- 5-15%

- 15-25%

- 25-35%

- 35-50%

-

50%

0

äänestäjää

13 gillningar

Tack för det tankeväckande inlägget. Innehållet är i sig enkelt och ett utmärkt exempel på citatet från den andra legenden som nämndes i inlägget: att investera är enkelt, men svårt. I verkligheten är det avkastning man vill ha, och i slutändan spelar stilen ganska liten roll.

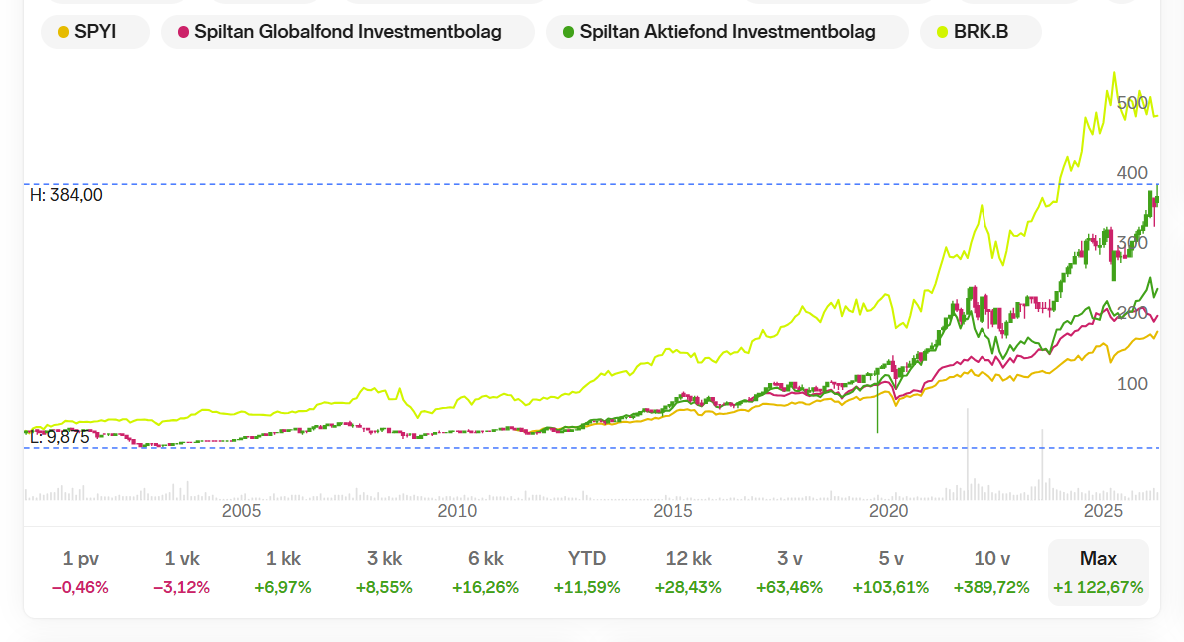

I all sin enkelhet är det presenterade alternativet ett av de enkla: ta rygg på dem som kan sin sak. Om du har Nordnets tjänst är det enkelt att jämföra. Diversifiering har sitt pris, men det ger en lugnare nattsömn. I grafen visas Investor med candlesticks och som jämförelse Berkshire, Spiltan Investmentbolag-fonden och Spiltan Aktiefond Investmentbolag. Med diversifiering blir det mindre svängningar, men det har sitt pris. Som en bas finns sedan SPYI ETF, där alla aktier ingår. Jag vill påpeka att alla investeringar är alldeles utmärkta/strålande.

Som min egen lösning är jag med i alla, med Investor som största vikt. Även den här diskussionen väckte nu tankar på att öka innehaven.

14 gillningar

Jag har själv länge varit en Investor-troende, men nu har positionen realiserats. Portföljens värderingsmultiplar börjar bli ganska ansträngda och samtidigt har substansrabatten (rabatten mot NAV) försvunnit, vilket i viss mån är historiskt. När portföljen är så kraftigt koncentrerad minskar nyttan med Investor i viss mån, då det enskilda bolagets (ABB:s) utveckling börjar bli så betydande oavsett. Investor är inte heller en investerare som realiserar innehav med lägre avkastningsförväntningar för att flytta kapitalet till mer attraktiva platser, utan förblir en trogen ägare i portföljbolagen. I det avseendet skiljer det sig från till exempel BH (Berkshire Hathaway), som trots allt under vissa omständigheter realiserar sina noterade innehav och allokerar kapitalet till nya ställen. Jag känner mig inte heller helt trygg med Wallenbergarnas nya generation, eftersom de egentligen saknar meriter ännu, även om släkten historiskt sett har varit skicklig på detta. Vem vet vad för slags AI-hype-fanatiker som kan ha vuxit upp där.

När man investerar i Investor är väl ändå den centrala poängen att få sitta i samma båt som en utmärkt ägare. Just nu ser jag det som det mest attraktiva alternativet att följa portföljbolagen, och om ett intressant köpläge skulle uppstå i något av dem, så kan man nappa på det. Då vet man åtminstone att bolaget har en kvalitetsägare.

6 gillningar

Jag köpte Investor före millennieskiftet när jag läste en artikel om bolaget i en tidskrift, alltså inte i en investeringspublikation. Enligt den är Investor-aktien den svenska kungafamiljens största och mest långsiktiga investering, och aktien har under de senaste hundra åren varit den mest lönsamma aktien på Stockholmsbörsen. När jag sedan undersökte aktiens värdering förundrades jag över att kursen var lägre än värdet på de aktier Investor ägde, exklusive de onoterade innehaven. Jag gjorde genast ett stort köp på 300 kSEK och har sedan dess bara följt kursens och utdelningens trendmässiga tillväxt. En splitt har genomförts och i dag överstiger positionens värde 300 kEUR.

Köp och behåll även i fortsättningen. Bolagets substansrabatt i förhållande till värdet på dess innehav har minskat, men jag skulle vilja påstå att Wallenbergarnas förvaltning inte är en kostnad utan ett mervärde.

32 gillningar

Jag började själv köpa förra året och nu ligger det på ca 16 % vikt som mitt största innehav. Tanken är att öka till ca 25 % vikt på längre sikt. Jag ser detta som diversifiering mot USA- och AI-aktier och som ett bättre alternativ än en Europa-ETF. Till viss del litar man blint på ledningens förmåga att utveckla portföljbolagen, men även kursutvecklingen på lång sikt är ansenlig. Om det här skulle gå helt åt skogen, vet ni vad, då skulle de där svenskarna förlora ännu mer!

3 gillningar

Vd:n där är ju inte en Wallenberg. Av de 13 personerna i styrelsen är 3 Wallenbergare, inklusive ordföranden Jacob Wallenberg (70 år). Kompetens kommer alltså även från annat håll än inifrån släkten. En bra sak ur kontinuitetssynpunkt.

7 gillningar

Ja – det var precis det som var poängen. Jacob Wallenberg, Marcus Wallenberg och Peter Wallenberg Jr. är alla äldre herrar som har gjort imponerande karriärer kopplade till Investor. På grund av naturens gång går deras tid i näringslivet mot sitt slut och en ny generation Wallenbergare är på väg att kliva in.

Visst är bolagets VD extern, och det finns en enorm mängd andra topproffs. Men om vi ska vara ärliga ligger den slutgiltiga makten fortfarande hos familjens representanter, både i själva Investor, i dess portföljbolags styrelser och i det svenska näringslivet i stort. När man tittar på Investors mest centrala portföljbolag har Jacob Wallenberg, Marcus Wallenberg och Peter Wallenberg Jr. varit Investors representanter i dessa bolags styrelser under de senaste 15–20 åren. I Investors profil görs det allra mest centrala arbetet just där i bakgrunden hos de enskilda bolagen, där man tillför en central ägares perspektiv i beslutsfattandet. Det är vad långsiktigt ägande innebär, och där har Investor historiskt sett varit framgångsrika. Dessa skor måste fyllas av någon. I Investors fall vore det önskvärt att personerna i fråga tillhör familjen, precis som det ofta har varit fram tills nu. Det finns ett annat djup i beslutsfattandet när det inte bara handlar om den egna arbetsplatsen utan om större frågor.

8 gillningar

Investor berättar att deras ledningsmodell baseras på deras nätverk, med vilket de menar att de känner toppchefer på global nivå när de rekryterar styrelseledamöter till sina portföljbolag. Det kan vara smickrande när Wallenberg ringer och föreslår ett samtal om ett styrelseuppdrag. Det är just i detta skede som familjen utövar sin konkreta makt. Därefter representerar Investors vd familjen genom att kommunicera med de utsedda styrelseledamöterna om operativa frågor. ”När du har valt en kompetent styrelseledamot, detaljstyr inte. Lita på dem.”

5 gillningar

Jag kryssade i ”3,5 % av fruns portfölj”. Den enda anledningen till den låga viktningen är att ett nystartat köpprogram har pausats på grund av den snabba prisuppgången.

2 gillningar