Det ser ikke ud til, at der findes en tråd om det pågældende selskab herinde heller, hvilket i sig selv ikke er mærkeligt. Det samme problem ser ud til at gøre sig gældende alle vegne.

Jeg har selv været interesseret i Intrum som investeringsobjekt i længere tid. Et kvalitetsselskab, hvor der lige nu bare ser ud til at være en del turbulens, som det kan ses på den vedhæftede kursgraf:

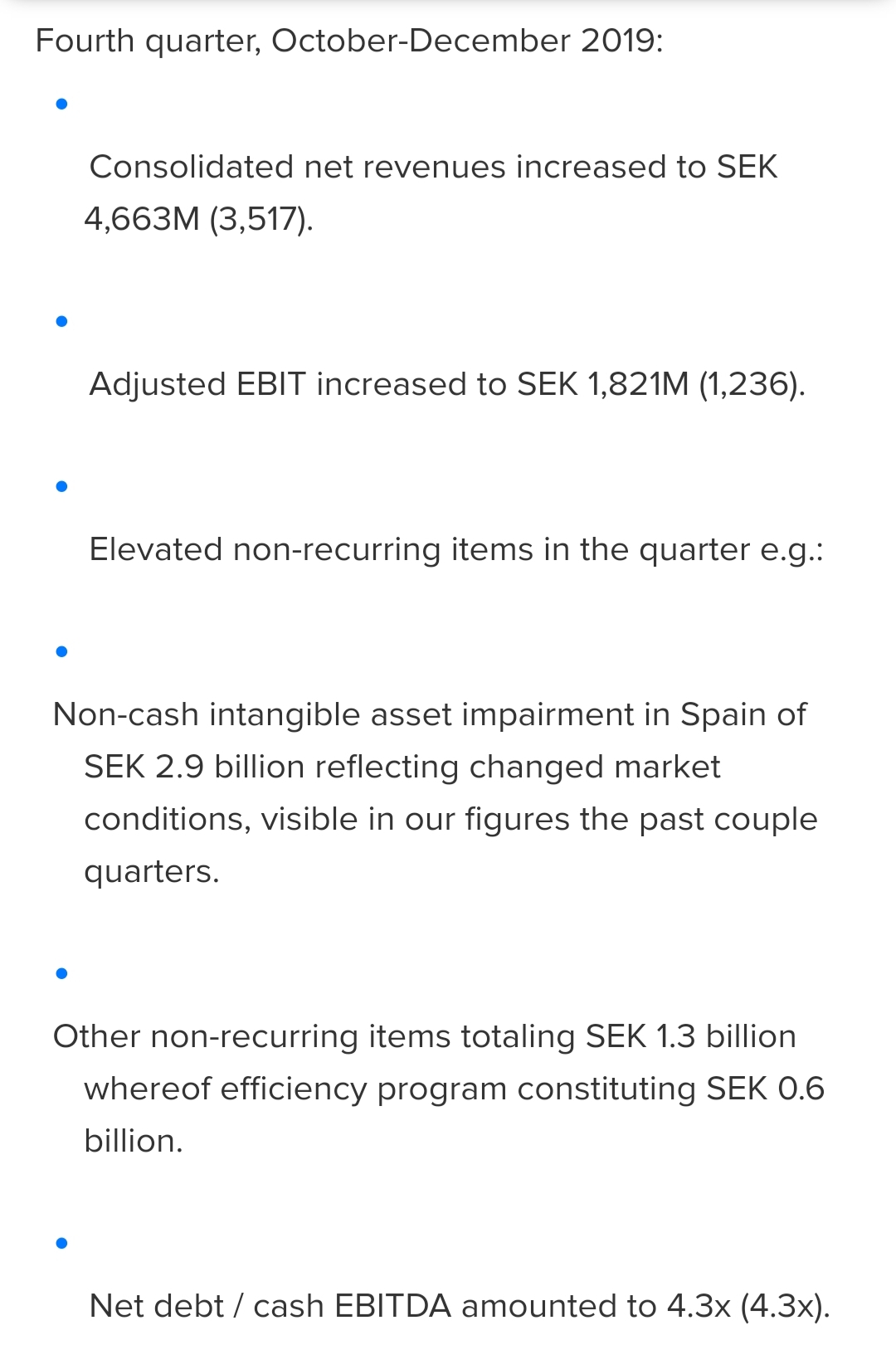

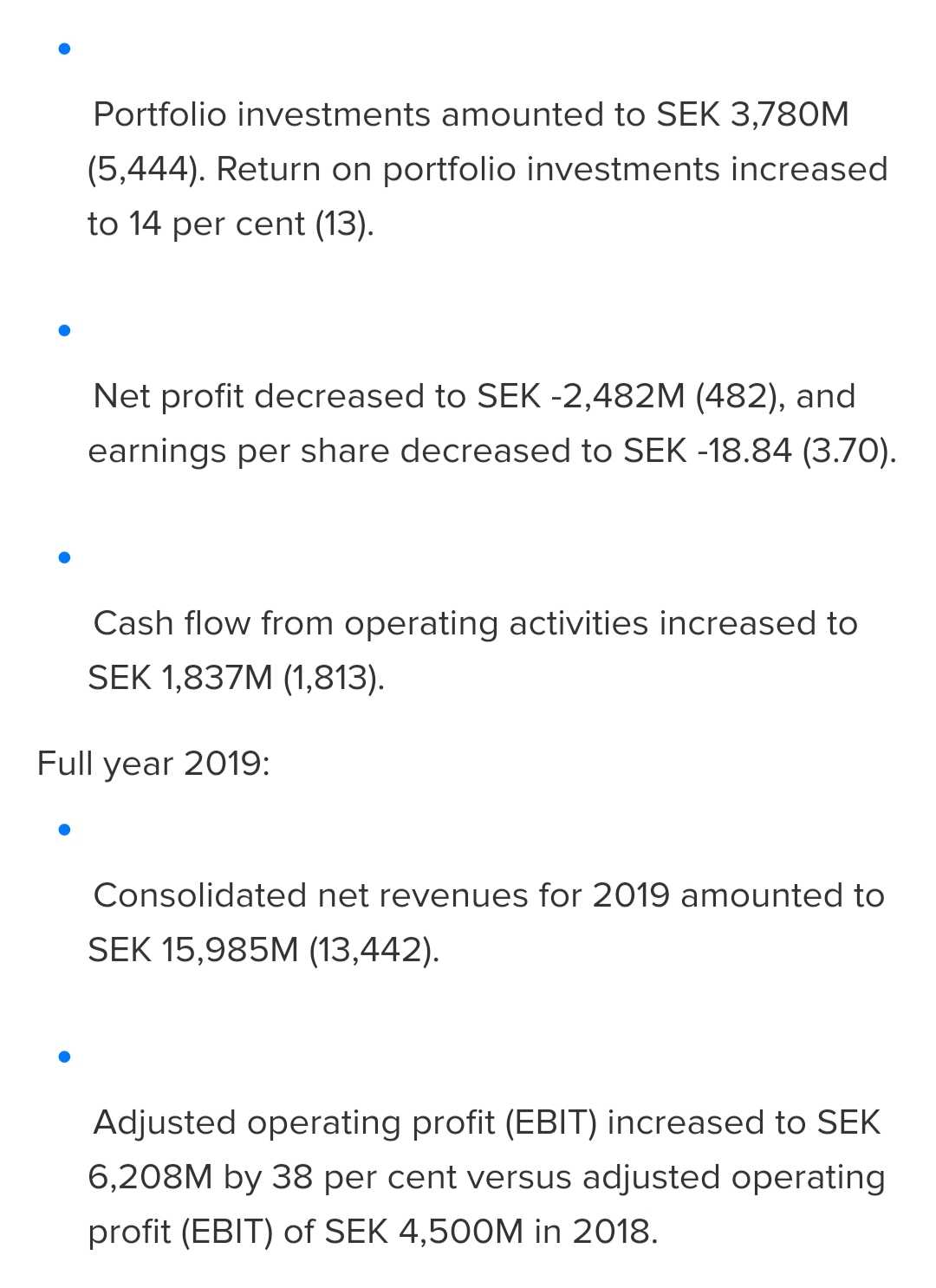

Intrum er altså et inkassofirma, der opererer i en næsten monopolagtig position i Norden, hvor man i Finland for eksempel kunne regne det væsentligt mindre Svea Ekonomi som en konkurrent. Selskabet har også søgt vækst ved for eksempel at købe store partier italienske junk loans (roskalainoja), og har i de seneste år været meget profitabelt. Sidste års fantastiske resultat blev primært hæmmet af poster uden pengestrømseffekt.

Intrum genererer gode pengestrømme, så et par dårligere kvartaler vil ikke nødvendigvis vælte det, selv når man tager gældsbyrden i betragtning.

Målet for 2020 var altså 35 SEK, hvilket er svært at forestille sig gå i opfyldelse på grund af den nuværende italienske farce. Selskabets udbytte (11 SEK i 2020) hviler dog på et solidt fundament med en payout-ratio på under 50 %.

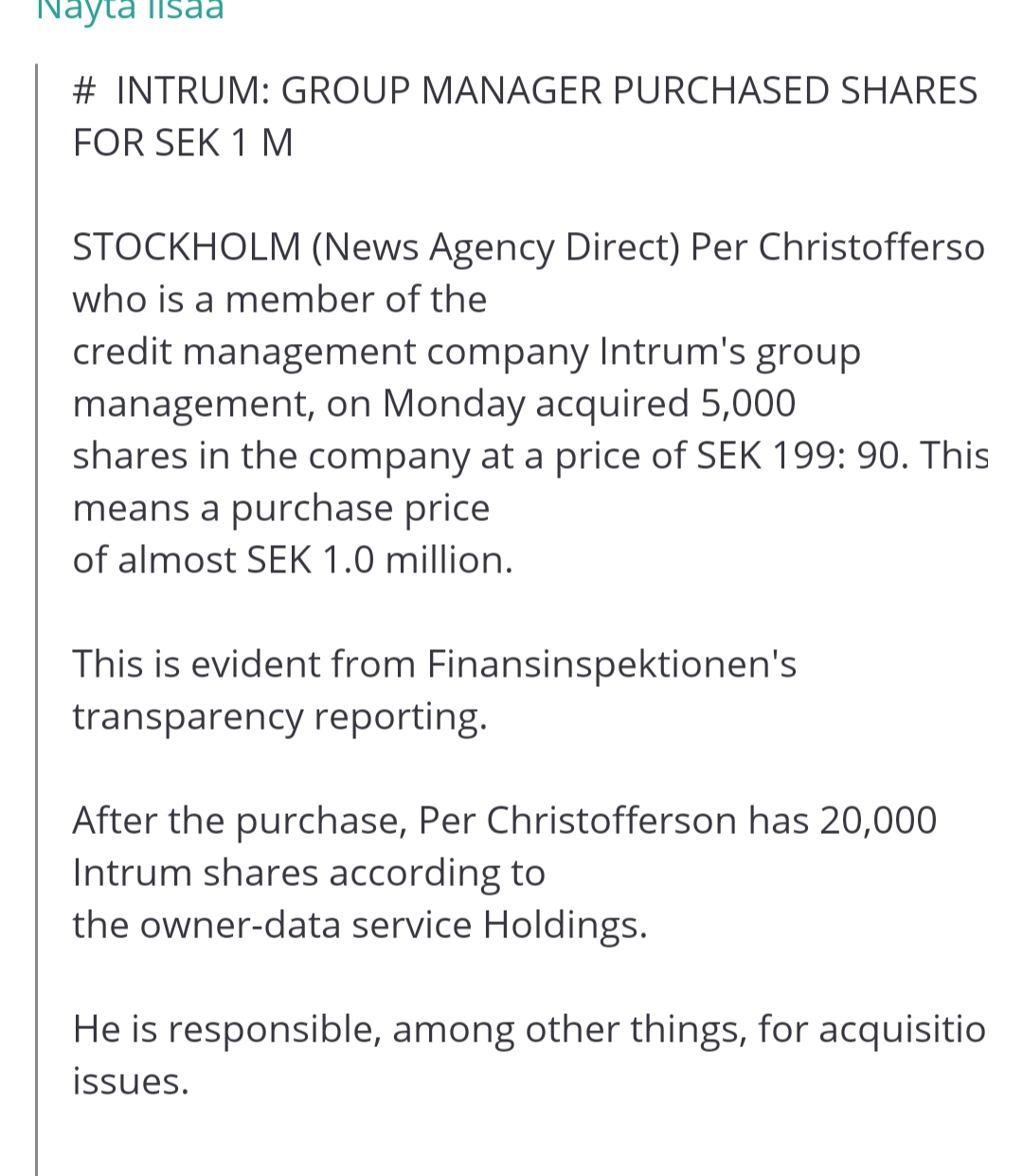

Derudover har selskabets insidere også været på opkøb for nylig.

I dag kom der en meddelelse om, at det italienske kontor i praksis er lukket på grund af corona. Effekten på resultatet i Italien kan anslås til ca. 10-15 %, så jeg kan ikke helt acceptere et fald af den størrelse, vi har set for nylig, af den grund.

Som et af Sveriges mest shortede selskaber er det forståeligt, at dårlige nyheder sender kursen ned i et ret hurtigt tempo. Den samme gearing fungerer dog også den anden vej; gode nyheder kan i bedste fald udløse et gedigent squeeze.

Jeg ser personligt den nuværende pris som forbløffende billig. Det nuværende udbytteafkast på over 6 % giver en god bund for i år, og med den nuværende prognose (afhængigt af analytikeren) er en P/E-værdi på 5,5-9 også billig for et historisk set profitabelt vækstende selskab. Som en lille bonus kan man også se en kurseffekt, da euroen højst sandsynligt vil svækkes over for den svenske krone i forhold til nu.

Det bekymrer mig dog en smule, at Sampo trak sig ud af aktien i løbet af februar. Ved storaktionæren mere end os? På den anden side formåede Mirko at berolige lidt ved aktieaftenen i Tampere, da han fortalte, at Intrum kun var en finansiel investering og ikke engang et forsøg på at opbygge en større ejerandel (nurkata). Men på den anden side, nu hvor prisen er næsten 100 kroner lavere, hvorfor så ikke?

Gælden kommer for eksempel heller ikke til at slippe op i Finland. Antallet af betalingsanmærkninger stiger kun, ligesom diverse afbetalingsløsninger gør det. Man kan få kreditkort i en pakke morgenmad. På trods af det betaler finnerne for eksempel i sidste ende deres gæld bemærkelsesværdigt godt, selvom det først sker gennem retten. Mængden af tab på udlån i Norden er ret lille.

Andre tanker?