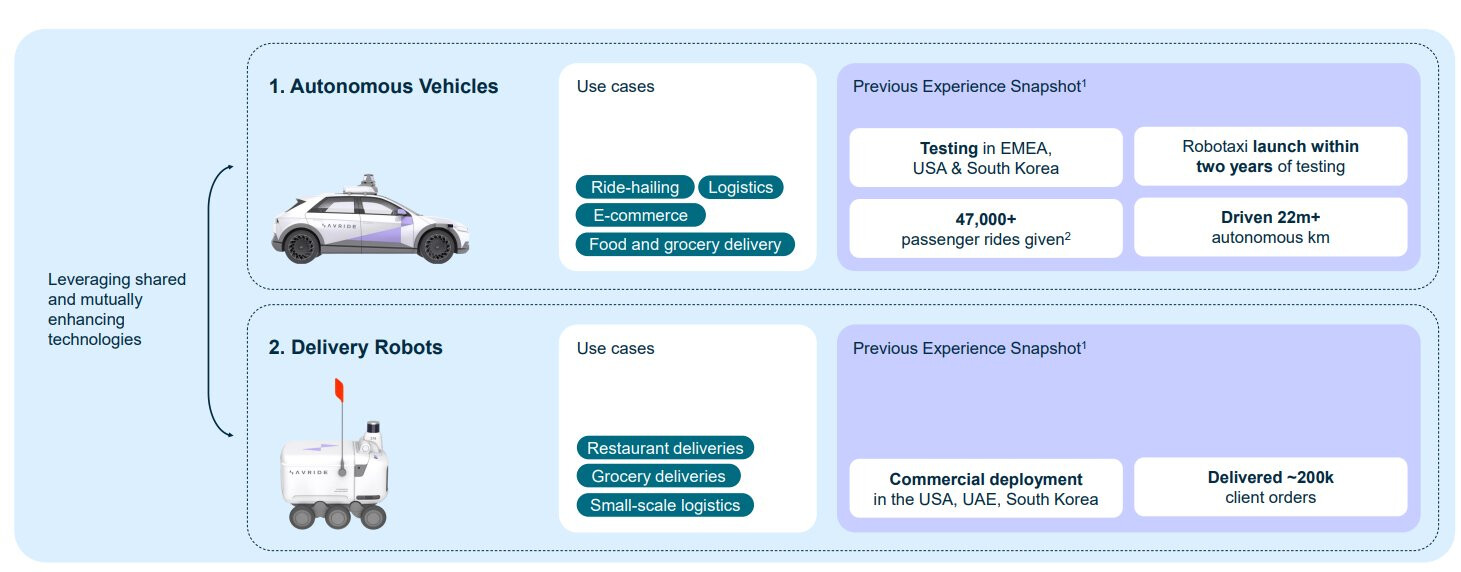

(Avride är Nebius varumärke för autonom körning)

Nebius historia är enligt mig mycket intressant och därför öppnade jag tråden. Här är några saker som väckte mitt intresse för att följa företaget. Yandex grundades den 23 september 1997, medan Google grundades ett år efter Yandex, den 4 september 1998. Arkady Volozh är en känd teknikentreprenör, mest känd som grundare och tidigare VD för Yandex, “Rysslands Google”. Nu är han VD för Nebius och äger via sitt företag 59% av rösterna i Nebius Group. Och hans aktieinnehav är 15%. Ledningens “CV” och aktieinnehav är alltså i sin ordning.

Arkady Volozh har offentligt fördömt sitt hemlands politiska ledares agerande. Även om Nebius kan ses som en efterföljare till Yandex, har Nebius brutit alla ekonomiska och juridiska kopplingar till ryska Yandex. Var och en måste göra sin egen analys i denna fråga. Tyvärr, enligt Nordea, omfattas Nebius som ett företag med rysk bakgrund fortfarande av sanktioner, och Nordea tillåter inte handel med företaget!

Det finns två saker med Nebius som gör det intressant. Jag nämnde redan att VD:ns CV (grundade “Rysslands Google”) och hans aktieinnehav i företaget är i sin ordning. En annan lika viktig sak är att när kriget i Ukraina började flyttade en stor del av Yandex personal ut ur sitt hemland. Efter olika faser arbetar nu VD:n för det ursprungligen Moskva-baserade företaget Yandex och cirka tusen toppspecialister från Yandex i Amsterdam, inom Nebius Group. Det som hände var att ryska Yandex “hjärnor” flyttade till Nebius, och Yandex kapital och IPR överfördes till Ryssland; de finns inte i Nebius.

Volozh är en stark ledare för sina egna, och hans personal litar på honom. Nebius team på 1 000 personer har alltså redan en gång byggt upp en tjänsteverksamhet jämförbar med Google. Nu har det teamet börjat om från noll. Jag har lyssnat på Volozhs tal och förstått att de fortfarande har toppexperter som har arbetat för Yandex i årtionden. Nebius är alltså en grupp högkvalificerade yrkesverksamma som börjar från noll för att göra det de kan bäst.

Nebius är fortfarande litet, men genom kapitalinvesterare har det kommit på fötter och växer snabbt. Deras huvudsakliga tjänst är att erbjuda AI-beräkningskapacitet till oberoende AI-utvecklare. Här anser jag att den största risken ligger. Amerikanska megabolag får säkert Nvidias GPU:er till förmånligare priser än Nebius. Det innebär att megateknikföretagen i princip kan erbjuda kapacitet billigare än Nebius. Men jag öppnade den här tråden just för att vi tillsammans ska kunna förstå hur och hur långt Volozh tänker gå med Nebius.

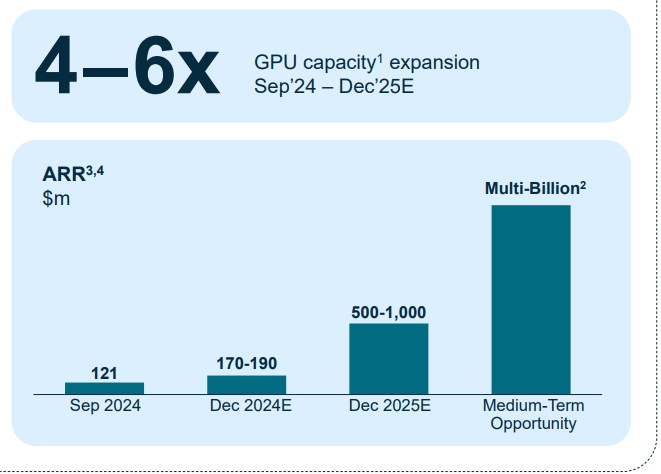

Finansiella siffror kan studeras närmare på nätet eller via länken jag delar nedan. I slutet av 2024 hade företaget en årlig omsättning på cirka 200 miljoner och i slutet av 2025 förutspår företaget en årlig omsättning på en miljard. Företaget förutspår att justerad EBITDA kommer att bli positiv under 2025.

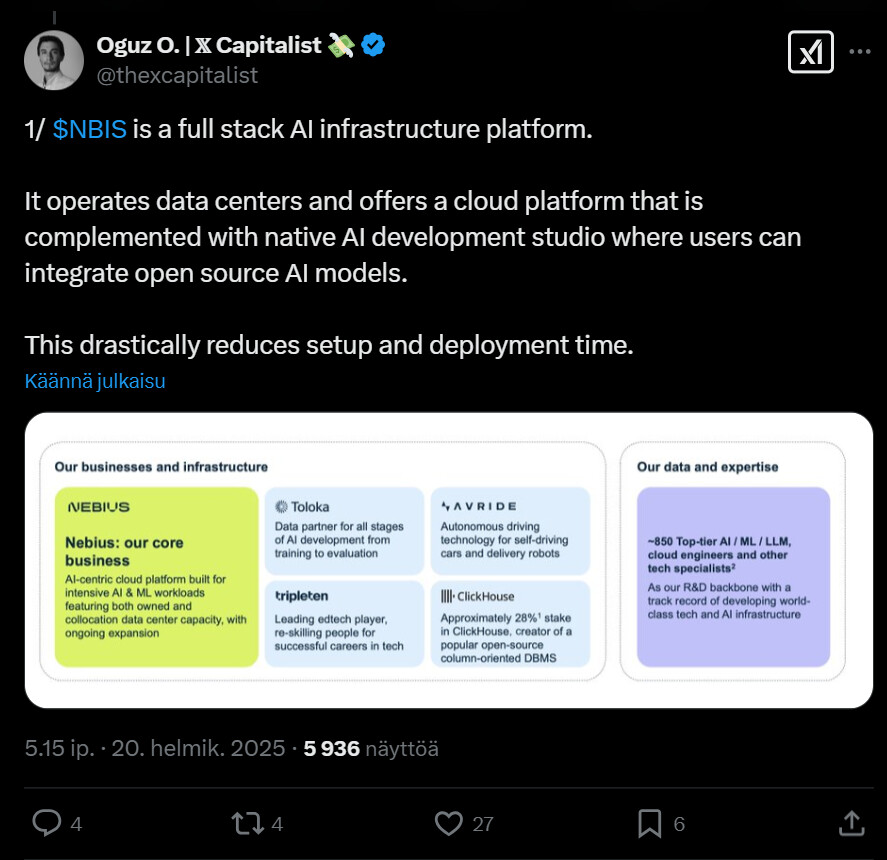

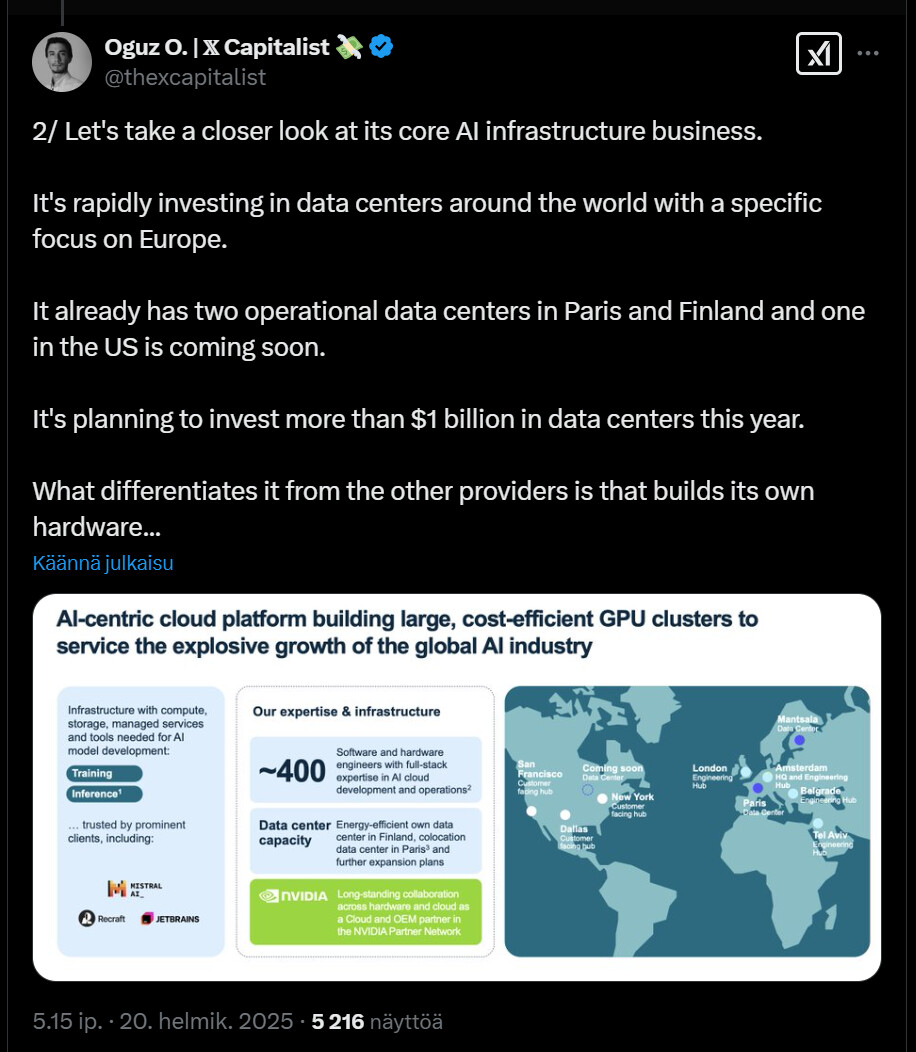

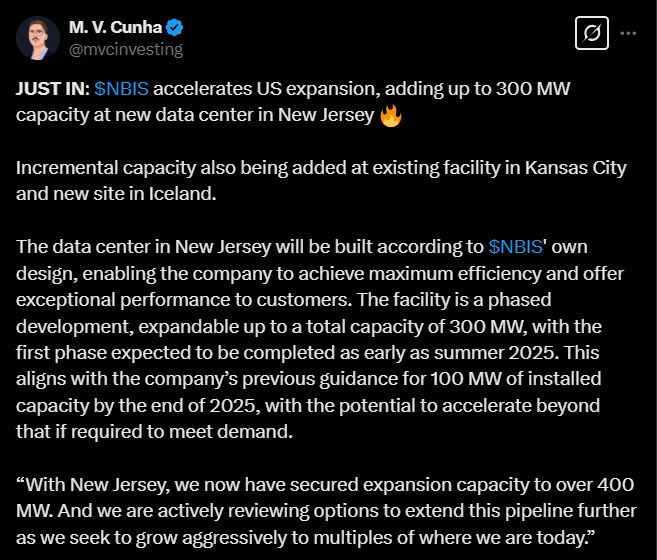

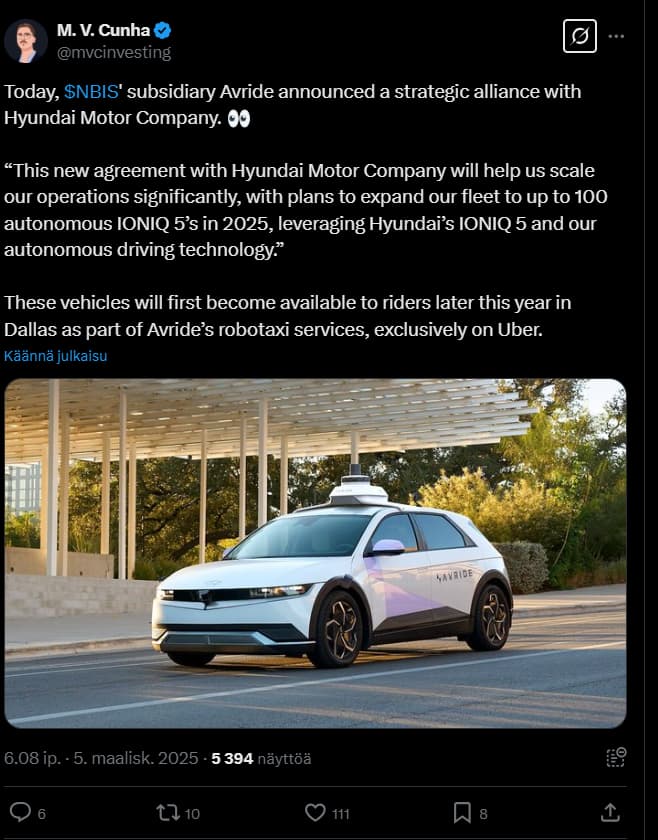

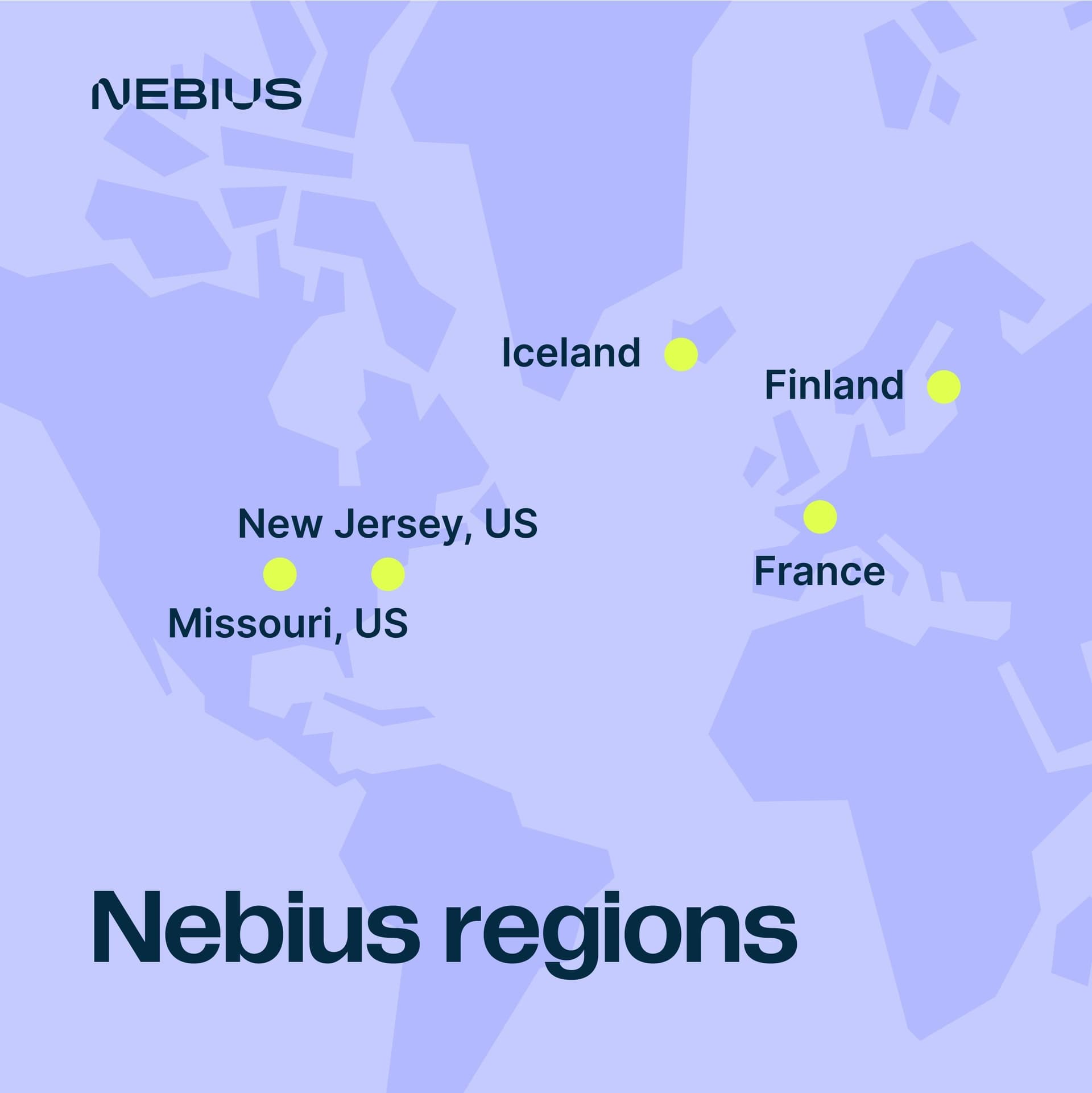

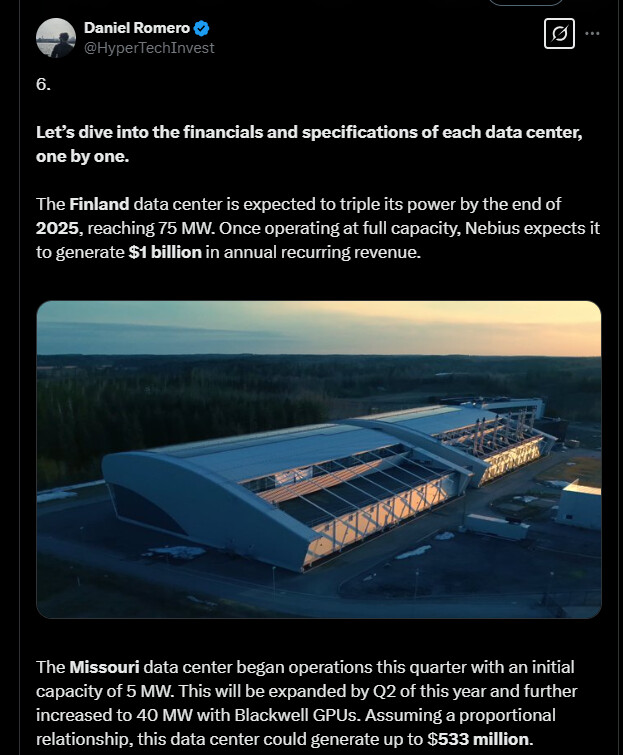

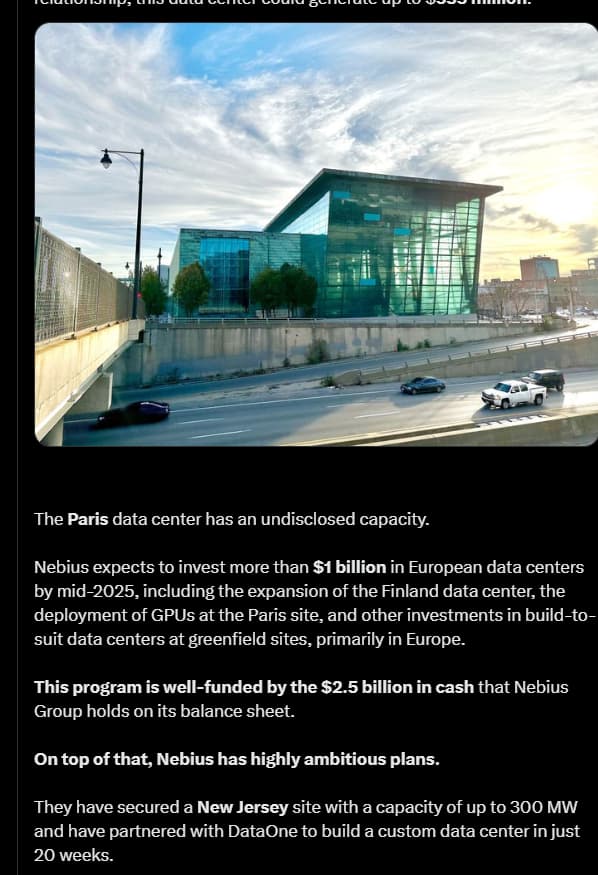

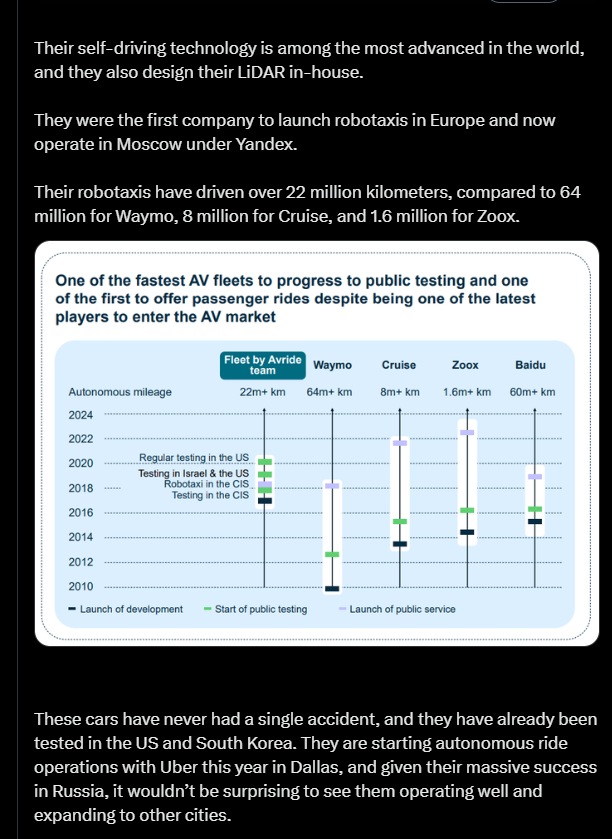

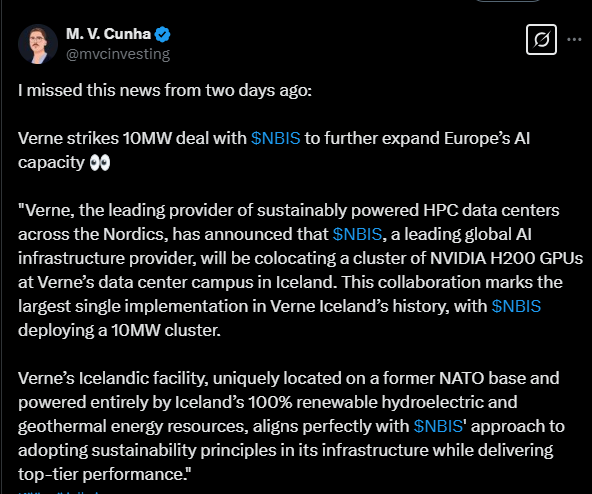

Nebius har ett datacenter i Mäntsälä (med mycket Nvidia inuti), och nya serverhallar byggs även i Paris och Kansas City. Bland företagets kunder finns bland annat franska Mistral.ai. Dessutom har företaget kompetens inom AI-utveckling och -utbildning. Det finns även kompetens inom autonom körning. En bra uppsättning för att bekanta sig med företaget finns här:

Nebius Group Investor Presentation

Det ska bli intressant att följa hur det går för företaget. Det är ganska enastående att en professionell grupp på tusen personer fysiskt byter plats, överlåter kapital och IPR, men tar med sig sin kompetens för att börja om med det de kan bäst (det vill säga etablering, utveckling och innovationer av AI-moln), allt görs nu ännu bättre och från ett rent bord.