Har andra här följt “SPAC-guldkillen” från USA, det vill säga företaget Hims&Hers?

Företaget grundades 2017 och strävar efter att vara en digital ytterdörr inom hälsovårdstjänster. För närvarande erbjuder företaget amerikanska konsumenter hälsovårdstjänster och -produkter via nätet. Enligt min uppfattning har företaget även egna produkter, men det handlar mest om att koppla samman kunder med vårdpersonal.

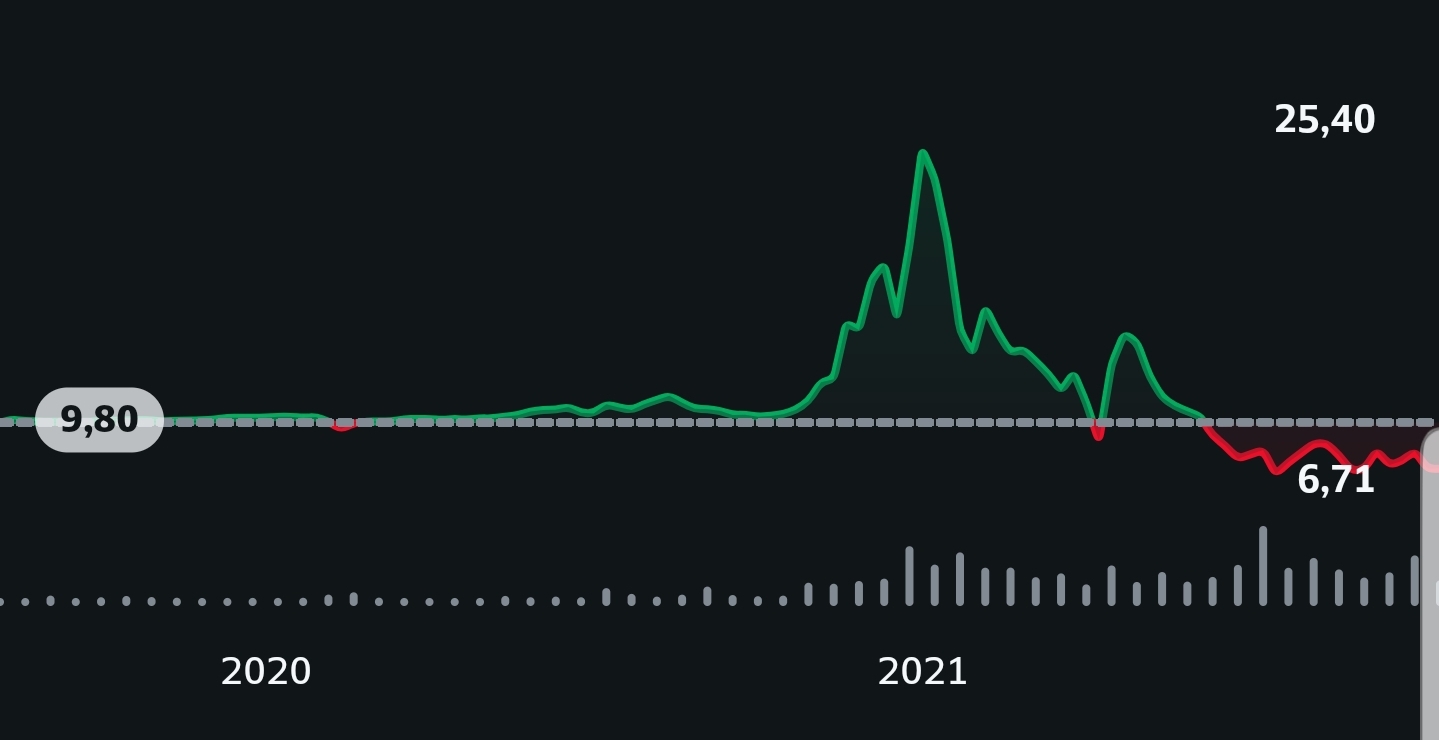

Kursen har varit hög och har nu legat runt 6-8$ i flera månader.

Jag köpte själv en öppningsposition idag, eftersom företaget har stora tillväxtplaner och onekligen har haft framgångar:

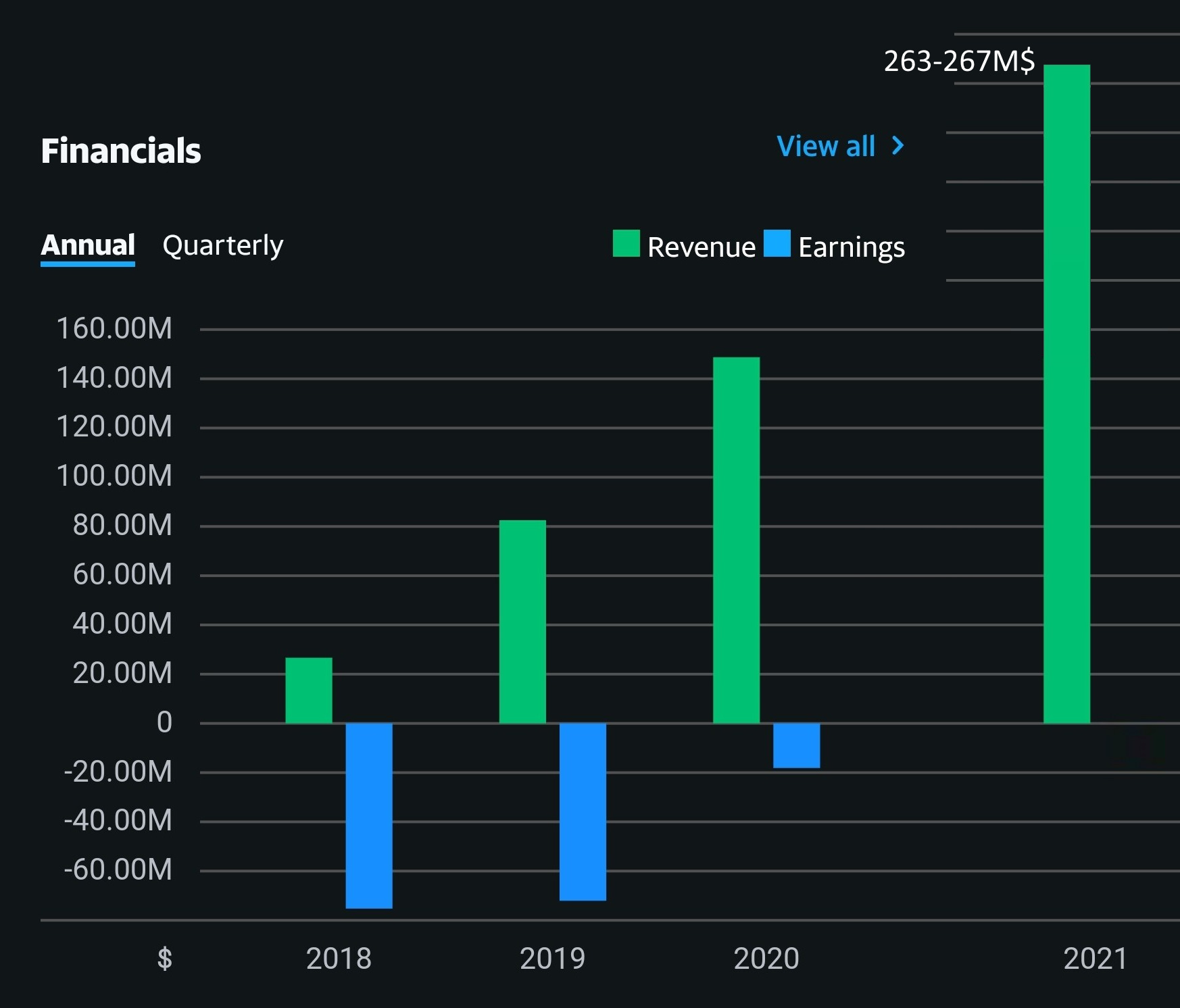

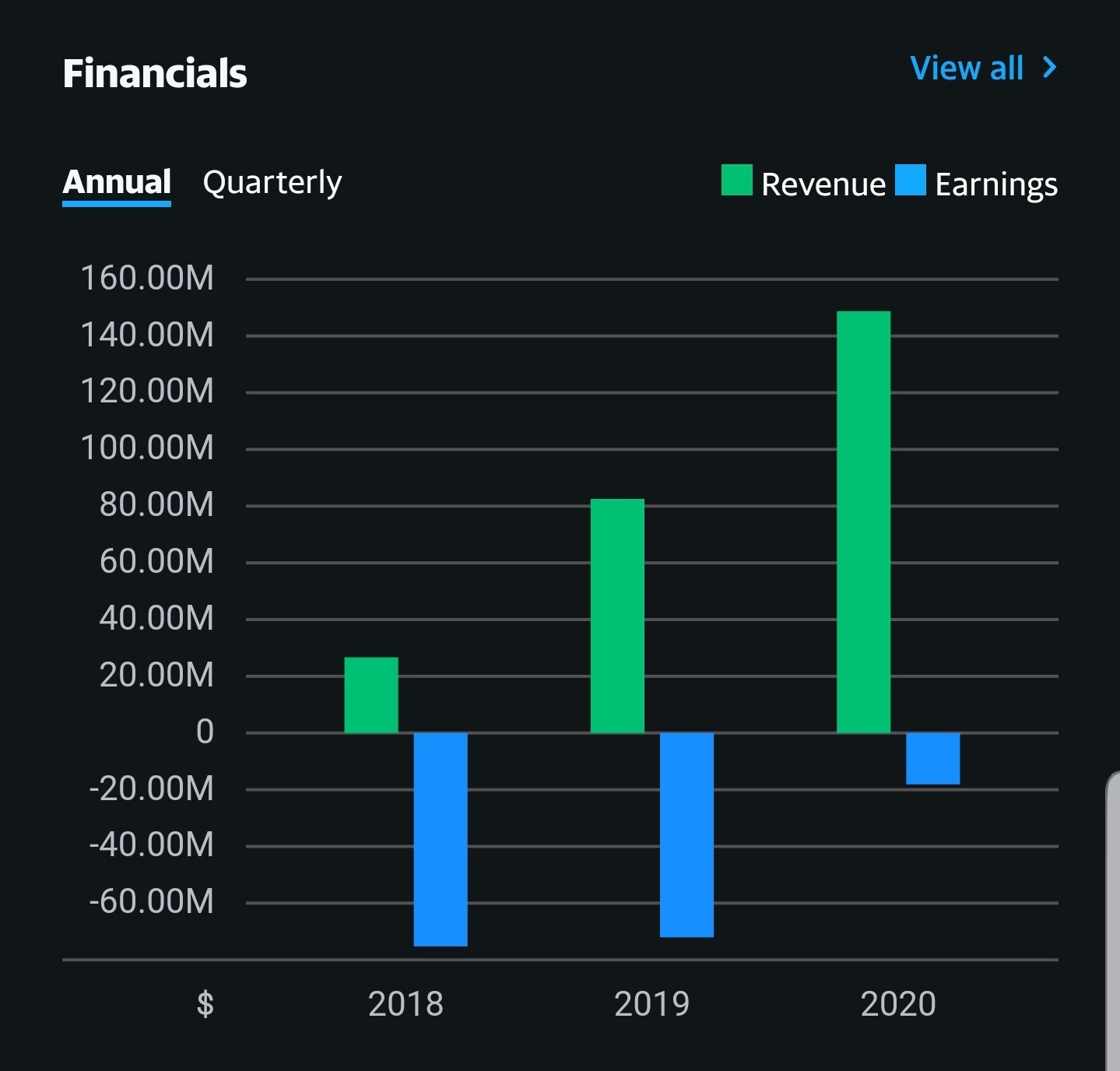

Överskred intäktsprognosen för Q3/2021 och höjde samtidigt intäktsprognosen för hela år 2021.

År-över-år tillväxt 79% (Q3/2020 → Q3/2021)

EBITDA på plus (Q3/2021 9.8M$ jämfört med Q3/2020 1.6M$)

Antalet prenumererande kunder ökade med 95% år-över-år (Q3/2020 → Q3/2021)

Nyckeltal:

Forward PE -20,95

P/B 5,08

P/S 13,32

Rekommendationer enligt WSJ:

Buy 3

Overweight 0

Hold 1

Underweight 0

Sell 0

Det genomsnittliga riktpriset är 12,25$, det vill säga vid stängningskursen den 12.11.2021 ca 65% uppsida

Företagets verksamhet är skalbar i rimlig utsträckning, på grund av dess grundläggande natur: huvuddelen är programvara och digitala tjänster för kunderna.

Företagets defensiva karaktär beror bland annat på konsumentverksamheten och det faktum att företaget verkar inom hälsovårdssektorn där efterfrågan naturligtvis finns även under dåliga tider.