Intressant fall, synd att analytikeruppföljningen inte längre öppnar-

Alltså 6 MEUR kommer från maskiner, reservdelar, varumärke.

Med detta blir företaget, enligt dess meddelande, skuldfri netto.

Kvar blir för aktieägarna (1,293 M st)

-Manilla Oy, som med en omsättning på 1,8 MEUR gör ett nollresultat

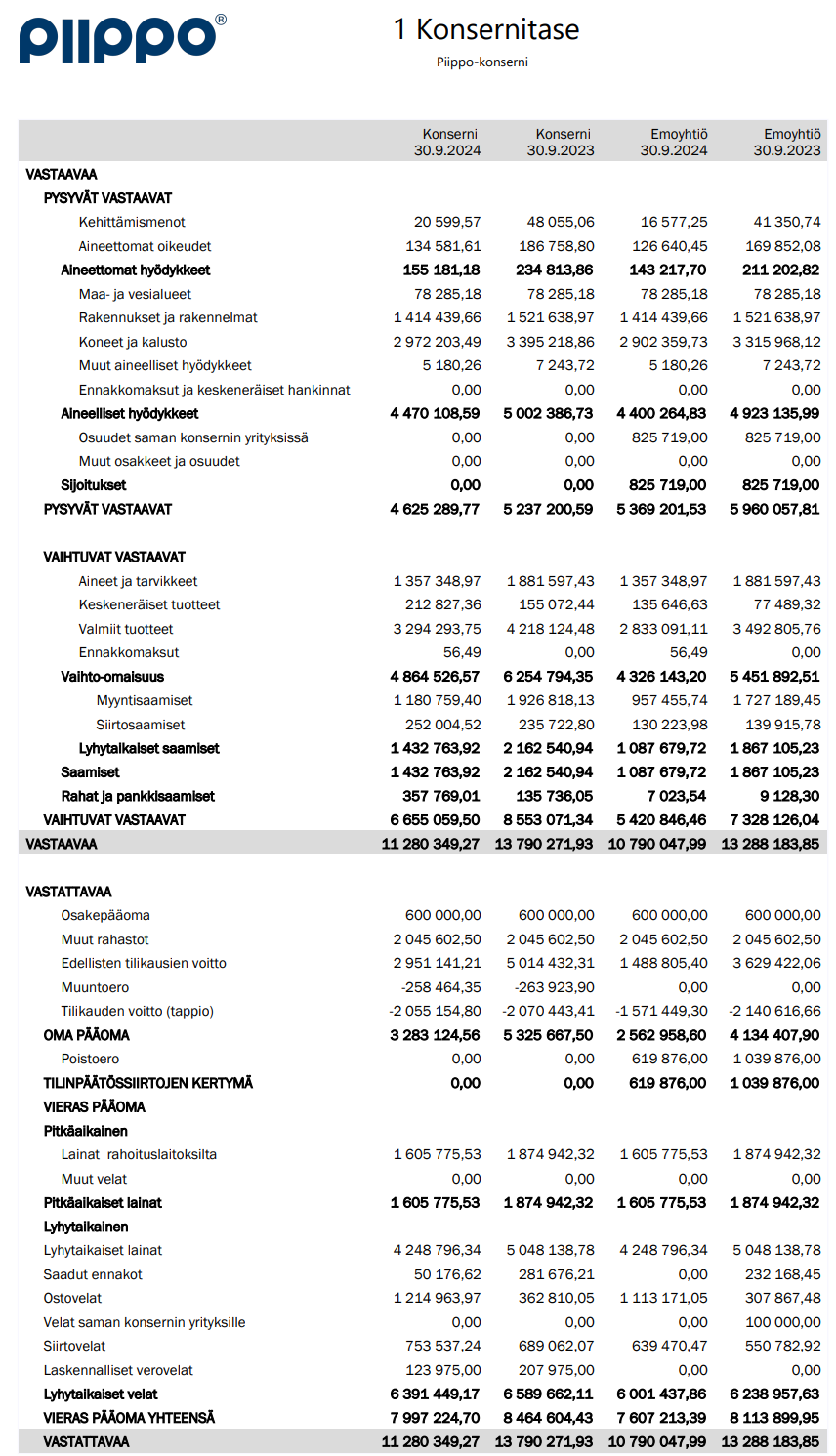

-färdigvarulager / nettorörelsekapital 4,2 MEUR

-lokaler i Outokumpu och Lempäälä. I balansräkningen byggnader och anläggningar 1,4 MEUR

-skal för den som överväger notering

? vad har hänt sedan 30.9.2024, och vad kommer att hända innan kundåtagandena har levererats? Rea av slutproduktlager? Å andra sidan sägs kundåtaganden genomföras

-administrationskostnader, nedläggningskostnader ?

-räntekostnader ?

Kanske någon kunde uppskatta det kvarvarande värdet, det skulle kännas galet t.ex.

-Manilla Oy: 0,0 MEUR (tjänar inga pengar)

-nettorörelsekapital 4,2 MEUR -30% rabatt och nedskrivning = 3,0 MEUR

-byggnader 1,4 MEUR -30% rabatt och nedskrivning: 1,0 MEUR

-skalbolag: +1,0 MEUR

-nedläggningskostnader, administration -1,0 MEUR

-räntor -0,5 MEUR

=\u003e 0+3,0+1,0+1,0-1,0-0,5 = 3,5 MEUR

3,5 MEUR/ 1,293 M st aktier = 2,71 EUR/aktie

Ovanstående beräkning är alltså gjord med antaganden, räkna ut det någon som verkligen kan!

\u003e Medel som erhålls från den planerade Affären skulle avsevärt förbättra Bolagets finansiella ställning och Bolaget uppskattar att med de medel som erhålls från Affären kan Bolaget betala sina skulder till Bolagets huvudfinansiärer så att Bolaget skulle vara skuldfri netto efter genomförandet av Affären.

\u003e Effekter på Bolagets verksamhet

\u003e

\u003e Om den planerade Affären genomförs skulle Bolagets produktion av agrikulturella produkter, det vill säga balnät, upphöra i Outokumpu. Enligt den preliminära planen skulle Bolaget fortsätta sin produktion fram till slutet av året och Bolaget har åtagit sig att uppfylla alla nuvarande produktionsbehov och överenskomna kundbeställningar åtminstone för räkenskapsåret 2025 och delvis för räkenskapsåret 2026. Om den preliminära planen genomförs, skulle Bolaget säkerställa att en eventuell nedläggning av produktionen genomförs i enlighet med dessa åtaganden, och att en eventuell överföring av Affärens föremål till Portugal genomförs med omsorg, så att Bolaget kan säkerställa leveransen av högkvalitativa produkter som kunderna förväntar sig.

\u003e

\u003e Piipos dotterbolag Manilla Oy fortsätter Bolagets konsumentverksamhet normalt. Manilla Oy, grundat 2019, importerar och förmedlar konsumentprodukter relaterade till bindning, fästning och lyft i Finland och närområdena. Manillas omsättning under räkenskapsåret 2024 var 1,8 miljoner euro och rörelseresultatet 6 tusen euro. Manilla Oy sysselsätter 3 personer och köper de lager-, administrations- och lokaltjänster det behöver från Bolaget. Dessutom kvarstår i Bolagets balansräkning det nuvarande färdigvarulagret, Bolagets egna lokaler i Outokumpu och fastigheten i Lempäälä, vilka Bolagets styrelse bedömer i sitt utredningsarbete.

\u003e

\u003e Som ett resultat av den möjliga arrangemanget kommer Piipos styrelse att inleda ett utredningsarbete om framtiden för det kvarvarande moderbolaget och Manilla Oy, och avsikten är att besluta om den framtida strategin senast vid genomförandet av Affärens andra fas. Styrelsen bedömer möjligheten att fortsätta verksamheten samt bland annat möjligheten att sälja den återstående verksamheten eller Bolagets hela aktiekapital till ett Bolag som planerar en så kallad omvänd notering.

\u003e Bolagets nettorörelsekapital den 30.9.2024 var 4 155 tusen euro.

https://www.piippo.fi/fi/meista/ajankohtaista/sisapiiritieto-piippo-oyj-on-allekirjoittanut-aiesopimuksen-yhtion-paalausverkko-ja-lankakoneiden-seka-tiettyjen-tavaramerkkien-myymisesta-cotesi-s-a-lle/

https://www.piippo.fi/files/piippo-oyj-toimintakertomus-ja-tilinpaatos-2024.pdf