Hälsningar till forumet,

jag tänkte öppna en tråd för denna tyska livsmedelsaktör. Nedan finns lite information och egna funderingar om företaget. Skärmdumparna kommer från företagets egna CMD-presentationer. Låt oss se om vi kan få till en diskussion, om så är fallet kan jag senare skriva mer om åtminstone risker och konkurrenter.

Vad gör HelloFresh?

HelloFresh är ursprungligen en tysk livsmedelsaktör som säljer måltidspaket till konsumenter som en veckovis prenumerationstjänst. HelloFreshs kunder får 2-5 måltider levererade hem varje vecka. Hem levereras recept för dessa måltider, samt färdigmätta ingredienser som kunden själv får laga hemma. HelloFresh har redan expanderat till 17 länder, inklusive alla nordiska länder utom Finland. I Finland säljer många mindre lokala företag liknande matkassar.

HelloFresh har flera varumärken under vilka tjänsten säljs. Största delen av försäljningen sker under varumärket HelloFresh, och detta varumärke har på flera marknader nästan blivit synonymt med liknande matpaket. Måltider som marknadsförs under varumärket HelloFresh kostar till exempel på hemmamarknaden i Tyskland cirka 4-5€ per måltid. Dessutom har HelloFresh på vissa marknader varumärket EveryPlate som fokuserar på en billigare prisklass, GreenChef som fokuserar på ekologiska och veganska portioner till ett högre pris, samt Factor, som säljer hemlevererade färdigrätter. Mindre varumärken är Chef’s Plate samt det nyligen köpta Youfoodz.

HelloFresh kan upprätthålla högre marginaler jämfört med traditionella livsmedelsbutiker av tre skäl. För det första köper HelloFresh råvaror direkt från producenterna, vilket eliminerar mellanhänder i kedjan. För det andra kan HelloFresh optimera sina processer så att matsvinn endast utgör en bråkdel jämfört med traditionella livsmedelsbutiker. För det tredje har HelloFreshs produktionsprocesser förfinats och automatiserats så att lagernivåerna ständigt är mycket låga och nettokapitalet är negativt.

HelloFreshs kundanskaffning har lyckats optimeras så att en ny kund som erhållits via prenumerationstjänsten i genomsnitt betalar tillbaka marknadsföringskostnaderna för kundanskaffning på cirka tre månader tack vare en stark enhetsekonomi. Detta är en av HelloFreshs största styrkor.

HelloFreshs aktie är noterad på Frankfurtbörsen med tickern HFG och inkluderades förra året i DAX-indexet.

Xetra

Yahoo Finance

Nära historia och framtid

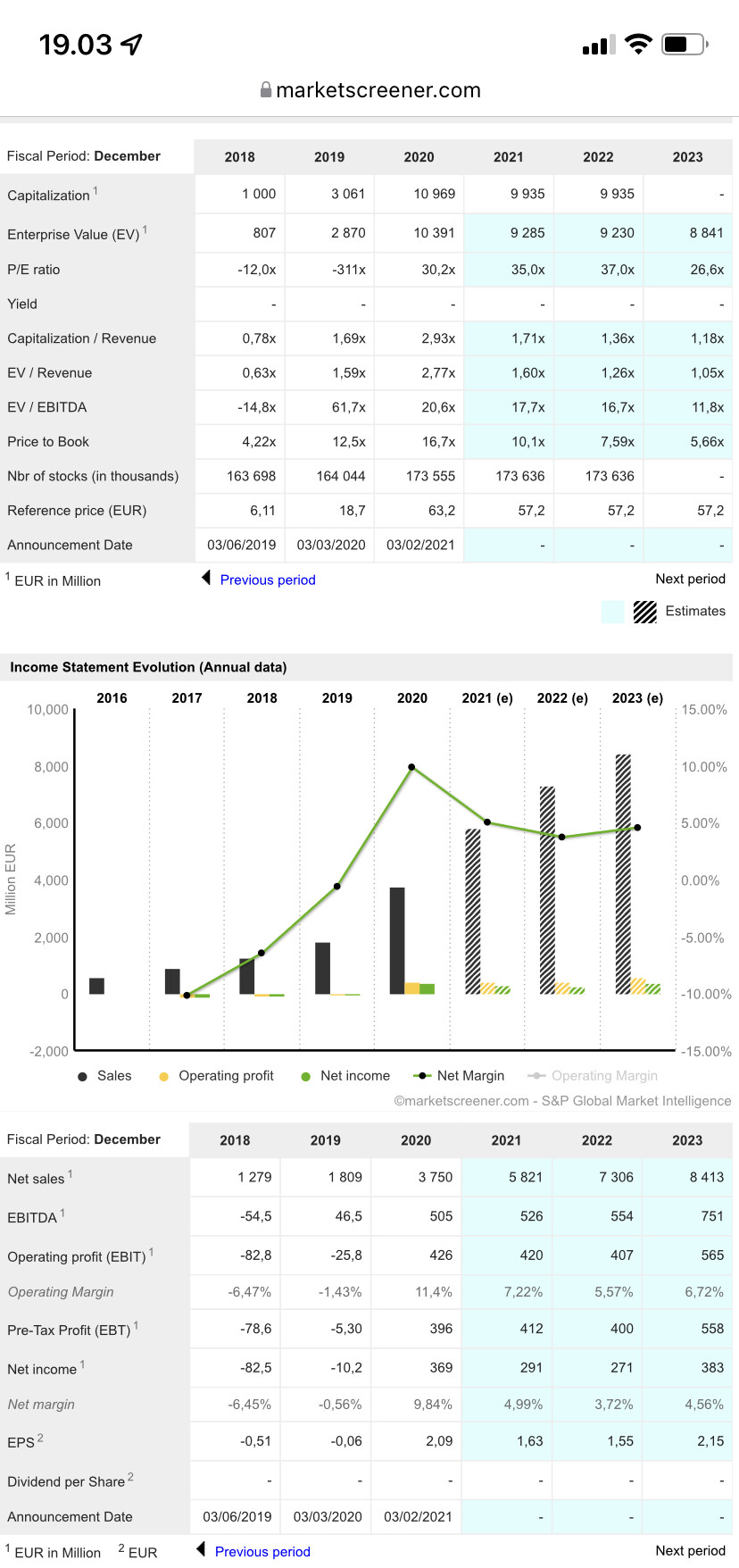

HelloFresh lyckades vända sin verksamhet (justerad EBITDA) till vinst 2019, precis innan coronapandemin gav företaget en rejäl medvind 2020. Omsättningen växte från 1,8 miljarder euro 2019 till 3,8 miljarder euro 2020. Förra årets omsättning ser ut att stiga till cirka 5,9 miljarder euro.

Den justerade EBITDA har också vuxit 2020 och 2021 till över 500 miljoner euro, trots stora tillväxtinvesteringar.

För innevarande år har HelloFresh guidat för en omsättningstillväxt på 20-26 % driven av nya geografiska öppningar. Marginalerna förväntas däremot uppleva ett litet nedåttryck på grund av inflation (HelloFresh har meddelat att de inte kommer att höja priserna och istället fokusera på omsättningstillväxt på livsmedelsbutikernas bekostnad) samt pressas av stora tillväxtinvesteringar (utveckling av teknikteamet, öppnande och automatisering av nya distributionscenter).

Långsiktiga tillväxtstrategier

På längre sikt har HelloFresh meddelat att de strävar efter en omsättning på 10 miljarder och en justerad EBITDA-marginal på 10-15 % till 2025. Av dessa ser åtminstone omsättningsmålet ut att uppfyllas enkelt, och företaget har visat att de också kan upprätthålla höga marginaler om de så önskar.

Tillväxten under de kommande åren kommer från flera källor:

- Geografisk expansion till 2-3 nya marknader per år. Förra året öppnades till exempel tjänsten i Norge, Japan och Italien.

- Erbjudande av tilläggstjänster till befintliga kunder, bland annat i form av desserter, extra portioner, frukostar och den redan i Benelux-länderna testade HelloFresh Market (beställning av enskilda råvaror utanför recepten).

- Introduktion av redan lanserade varumärken i USA till Europa och andra marknader. Av dessa ser särskilt Green Chef och Factor lovande ut.

- Förbättrade marginaler genom automatisering av distributionscentraler och bättre kapacitetsutnyttjande i takt med att skalan växer.

Konkurrensfördelar

HelloFresh har på många marknader lyckats överträffa nästan alla konkurrenter. Bland dessa kan nämnas Blue Apron, som för några år sedan fortfarande var marknadsledare på den amerikanska marknaden, men som nu bara har en bråkdel av HelloFreshs försäljning. Inte heller traditionella livsmedelsbutiker har hittills hittat ett sätt att konkurrera med en liknande tjänst, trots många försök.

HelloFreshs bästa konkurrensfördel är dess varumärke, som på flera marknader är ett så kallat top-of-the-head-varumärke när det handlar om måltidstjänster. I många länder beror detta på en first mover-fördel, men i bland annat Amerika har företaget lyckats tränga undan starka lokala konkurrenter trots att de kom in på marknaden senare.

Nu när HelloFresh har vuxit till den klart största aktören, är skalfördelar och optimering av processer en stor del av deras konkurrensfördel. Mindre aktörer har omöjligt att konkurrera med pris, och de traditionella livsmedelsbutiker som skulle kunna dumpa priser har inte anpassat sig till en liknande tjänst tack vare HelloFreshs unika logistik. Användningen av data är också en av HelloFreshs styrkor, och receptutbudet kan optimeras för kunderna med hjälp av data och artificiell intelligens.

En svaghet är tjänstens enkla utbytbarhet. Om en mer attraktiv konkurrerande produkt dyker upp på marknaden kan konsumenten enkelt byta till den nya tjänsten med bara en veckas varsel. Å andra sidan kan traditionella livsmedelsbutikers utvecklade digitala tjänster komma ikapp HelloFreshs digitala försprång.

Värdering och kapitalavkastning

Aktiepriset har sjunkit kraftigt de senaste veckorna och är i skrivande stund strax under 60€, vilket motsvarar ett marknadsvärde på cirka 10,3 miljarder. Med de senaste 12 månadernas resultat innebär detta (baserat på egna beräkningar) följande multiplar:

P/E = 30x

EV/EBITDA = 20x

EV/S = 1.9x (sjunker till 1.8x om Q4-resultatet når guidningen)

Kapitalavkastningen har varit på en hög nivå sedan början av 2020. Nedan följer nyckeltalen vid skrivtidpunkten baserat på de senaste 12 månadernas resultat.

ROE = 41,4%

ROIC = 31,6%

ROA = 16,4%

Ytterligare material

HelloFreshs IR-sidor

Business Breakdown -podcast om företaget (verkligen en varm rekommendation för intresserade)

2020 CMD bilder

2021 CMD bilder