Dessa positiva signaler kommer ständigt från olika håll. Här berättades det nu mer om tidigare nyhetsrapportering, men visst har Harvia goda möjligheter att fortsätta sin starka tillväxt under en lång tid framöver.

31 gillningar

USA-marknaden håller precis på att öppnas upp och där finns det en stor potential. Det här kommer att göra en liknande uppgång som under pandemin, men den uppgången lär nog vila på en mer hållbar grund. Senast till sommaren får vi se bra tillväxtsiffror, precis som vi fick förra året. Det skulle inte förvåna mig om Harvia tvingas bygga ut fabriken i Muurame igen.

13 gillningar

Här är Raulis förhandskommentarer inför Harvias Q1-resultat som presenteras nu på torsdag, det vill säga i övermorgon. ![]()

Harvia publicerar sin Q1-rapport torsdagen den 7.5 kl. 09.00, och den kan följas via livesändningen med start kl. 08.55. Bolagets webcast kan följas från kl. 11.00 här. Vi förväntar oss en måttlig omsättningstillväxt och att resultatet sjunker något på grund av en exceptionellt stark jämförelseperiod. Som helhet förväntar vi oss dock att bolagets utveckling förblir stabil och i linje med de långsiktiga målen.

18 gillningar

Bästa människor, glöm inte resultatsändningen som leds av Rauli och börjar klockan 8.55 ![]()

35 gillningar

Harvia Q1 2026: Rekordomsättning och stark lönsamhet

Detta meddelande är ett sammandrag av Harvia Abp:s delårsrapport för januari–mars 2026. Rapporten finns i sin helhet som pdf-bilaga till detta meddelande och är även tillgänglig på Harvias webbplats på https://harviagroup.com/.

Huvudpunkter under rapportperioden

Januari–mars 2026:

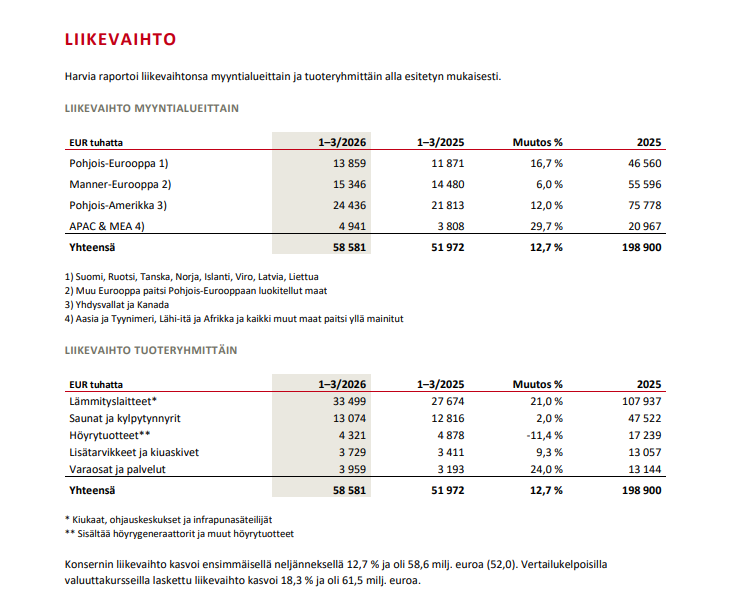

-

Omsättningen ökade med 12,7 % och nådde en rekordnivå på 58,6 milj. euro (52,0). Omsättningen beräknad med jämförbara valutakurser ökade med 18,3 % och uppgick till 61,5 milj. euro. Omsättningstillväxten var helt organisk.

-

Rörelseresultatet uppgick till 12,8 milj. euro (11,9), vilket motsvarar 21,9 % (22,9 %) av omsättningen.

-

Det justerade rörelseresultatet uppgick till 12,9 milj. euro (11,9), vilket motsvarar 22,0 % (22,9 %) av omsättningen. Det justerade rörelseresultatet beräknat med jämförbara valutakurser var 13,8 milj. euro (22,4 % av omsättningen).

-

Det operativa fria kassaflödet uppgick till 12,0 milj. euro (10,2) och kassaflödesrelationen var 80,5 % (73,7 %).

-

Nettoskulden uppgick till 49,4 milj. euro (51,1). Skuldsättningsgraden (leverage), beräknad som nettoskuld i förhållande till justerad EBITDA för de senaste 12 månaderna, var 1,0 (1,1).

-

Soliditeten var 49,9 % (47,7 %).

-

Resultat per aktie var 0,50 euro (0,45).

95 gillningar

Det var bra fart på Harvia igen, med en organisk tillväxt på 18 %. När det gäller utsikterna är nedanstående värt att notera, det vill säga en liten tillfällig hicka för Q2.

| Prognostabell | Q1’25 | Q1’26 | Q1’26e | Q1’26e | Skillnad (%) | 2026e | |

|---|---|---|---|---|---|---|---|

| MEUR / EUR | Jämförelse | Utfall | Inderes | Konsensus | Utfall vs. Inderes | Inderes | |

| Omsättning | 52,0 | 58,6 | 54,6 | 54,8 | 7 % | 222 | |

| EBITDA | 13,8 | 14,8 | 13,2 | - | 12 % | 54,2 | |

| Rörelseresultat (just.) | 11,9 | 12,9 | 11,4 | 11,7 | 13 % | 46,7 | |

| Rörelseresultat | 11,9 | 12,8 | 11,3 | 11,6 | 13 % | 46,4 | |

| EPS (rapporterat) | 0,45 | 0,50 | 0,43 | 0,44 | 16 % | 1,68 | |

| Omsättningstillväxt-% | 22,6 % | 12,7 % | 5,0 % | 5,4 % | 7,7 %-enh. | 11,8 % | |

| Rörelsemarginal-% (just.) | 22,9 % | 22,0 % | 20,9 % | 21,4 % | 1,1 %-enh. | 21,0 % | |

| Källa: Inderes & Modular Finance, 7 analytiker (konsensus) |

76 gillningar

Ja, vilket drag, man måste komma ihåg att det krävs 1,18 dollar från USA för en euro.

Jag ser inte den förannonserade Q2-hickan som något problem alls, eftersom den kommer att orsaka en Q3-raap!

Här kan man knäppa på Harvian även om börselen ligger på 19,55 c/kWh just nu ![]()

42 gillningar

Återförsäljarledet har säkert informerats om IT- och processreformerna, så en del av den nu intäktsförda omsättningen kan även vara så kallad tidigarelagd efterfrågan.

28 gillningar

Webbsändningen börjar snart, här är länken:

9 gillningar

Bastufolket i norr börjar vakna ur sin dvala och USA rullar fortfarande på utmärkt, det är en glädje att äga detta.

Det vore intressant att höra hur omsättningen fördelar sig mellan APAC- och MEA-länderna, vilka asiatiska länder ses som den största potentialen? Om till exempel medelklassen i Kina, Japan och Korea kan fås att bli entusiastiska över bastubadande, skulle det inte dröja många år innan Nordeuropa passerades i försäljning.

38 gillningar

Intervju med den vältaliga vd:n Järnefelt.

Harvia Q1’26: Året började med rekordvärme

Harvias omsättning nådde en rekordnivå driven av stark organisk tillväxt och bruttomarginalen förblev hög. Särskilt positivt var tillväxtens bredd över alla geografiska områden samt Nordamerikas starka prestation ovanpå en mycket tuff jämförelseperiod. Harvias vd Matias Järnefelt i en intervju med analytiker Rauli Juva.

40 gillningar

Kom det fram någon ytterligare information om detta, till exempel från webcasten? Finns det någon uppskattning om hur stor del av kvartalets tillväxt som eventuellt kan förklaras av tidigarelagd efterfrågan som har ”lånats” från nästa kvartal?

Bolaget kommenterar i rapporten:

“Rörelseresultatet inkluderade -0,1 MEUR (0,0) i jämförelsestörande poster, vilka främst var relaterade till företagsköp och omstruktureringar.”

Kan @Rauli_Juva svara på om dessa kostnader fortfarande kan vara kopplade till Thermasol-affären? Eller flirtas det med framtiden?

7 gillningar

Matias gick igenom effekterna av IT-förnyelserna under webcasten. Jag citerar här direkt ett par punkter från webcastens transkription.

Matias: "Now, this is quite a significant piece of work for us, and it will have an impact on our deliveries during Quarter Two. It will include such things as actually ramping down production for a temporary period of time in Muurame, transforming the systems from the old to new, and then ramping the production up. And because of this, we estimate that there will be roughly €3 to €5 million worth of shipments shifting from Q2 to Q3. And this will, of course, move also the related gross margin from quarter two to quarter three. And as we will be working long hours, there will not be savings in, for example, employee costs, as direct labor will still be present and involved in these transitions and ramp-ups.

So we also expect that there’s going to be some impact on the OpEx level as well during the quarter.

Now. However, this is very well planned. The customers have been informed in advance. We have confidence that we will not be losing any sales. So while this would have a negative impact on our quarter two, it should have a clear positive impact on our quarter three.

And in addition to having the sales back in the quarter three, we believe that this transition to the more modern, efficient, and scalable system will start to pay back rather soon."

Andra frågan i Q&A: "Was there anything in Q1 revenue that would not occur again later in the year? Or was everything just driven by robust normal demand? "

Matias Järnefelt: "There’s nothing particular to mention.

I think one question might be that since we informed the customers about the longer lead times during Q2, whether that has turned into what I would call advanced buying.

But as we’ve been analyzing that, our assessment is that that didn’t have any significant impact on our Q1 results. The impact will be seen in quarter two and quarter three, and hopefully we will be able to catch up fully by the end of quarter three. Of course, that remains to be seen, but we feel fairly confident about that."

Kortfattat på svenska: De har analyserat situationen och konstaterat att det inte funnits någon betydande påverkan på Q1. Effekterna av IT-förnyelsen kommer att synas i Q2 och Q3. Leveranser till ett värde av uppskattningsvis 3–5 miljoner euro flyttas alltså från Q2 till Q3. Detta kommer även att synas i Q2-resultatet, eftersom man tvingas köra ner produktionen tillfälligt, men kostnadssidan minskar inte i motsvarande grad.

51 gillningar

Jag kan faktiskt inte säga säkert, det kan finnas vissa rester av Thermasol-integrationen, men det är nog mer sannolikt något annat. Det är ju ingen hemlighet att Harvia ständigt kartlägger nya förvärvsobjekt. I samband med Q4-resultatet tyckte jag att kommentarerna lät som att något skulle kunna hända snart, så det kan mycket väl ha varit någon process igång. I samband med Q1 kom det inte fram på samma sätt, även om Matias (återigen) sa i vår intervju att man borde hitta något förvärvsobjekt inom infrasidan.

Jag satte upp denna potentiella “tidigarelagda efterfrågan” på min frågelista igår när jag såg @Black_Swan kommentar, men det glömdes bort under intervjun. Men det var ju så de sa. Det är kanske värt att notera att Harvia inte med full säkerhet kan veta vilka tankar alla kunder har bakom sina beställningar, även om de säkert har en viss uppfattning om de störres lagerstatus etc. Slutligen ser vi ju under slutet av året hur försäljningen totalt sett har gått under året.

Vi får hoppas att bolaget sköter denna IT-förnyelse exemplariskt, det finns ju exempel på där verksamheten har trasslat till sig ordentligt under en längre tid.

44 gillningar

Höjningar av riktkurser:

OP; 38 € → 43 € (“stark tillväxt fortsätter under de kommande åren”), rekommendation ÖKA.

Danske; 47 € → 49 €

Nordea; 49 € → 52 €

56 gillningar

Ja, efter fredagens kursfall växer gapet till riktkurserna bara mer…

Rauli behåller sin försiktiga hållning…

14 gillningar

Almanakka on kirjoitellut jälleen Harviasta ![]()

Värdering: Harvia värderas till ~16x det prognostiserade rörelseresultatet för de kommande 12 månaderna. Enligt min mening är detta närmare en köpnivå än en nivå för att minska innehavet. Om Harvia inte redan vore portföljens största innehav, skulle jag definitivt öka vid priser under fyrtio. Aktien är fortfarande inte orimligt billig, men för ett kvalitetsbolag som enligt min mening kommer att växa strukturellt under lång tid framöver, är detta inte ett dåligt pris.

Man måste också ge visst värde åt Järnefelt, som åtminstone har övertygat mig. Det bör dock påpekas att det såg bra ut vid Harvias roder även för Tapio Pajuharju, som gjorde en total magplask hos Kamux. Ett tillräckligt bra bolag kan ledas av vem som helst (även en skinkmacka), men å andra sidan tenderar glansbilden av även en bra ledning att snabbt mörkna när man leder ett tillräckligt dåligt bolag. Detta fritt citerat efter W. E. Buffett.

43 gillningar

Pia och Rauli samtalade på engelska om Harvia ![]()

Harvias resultat för första kvartalet överträffade våra estimat, men ändringarna i prognoserna för helåret förblev små. Resultatet för andra kvartalet kommer att tyngas av att intäkter skiftas till tredje kvartalet. Vi förväntar oss att Harvia fortsätter sin starka resultattillväxt och sitt värdeskapande under de kommande åren. Analytiker Rauli Juva sammanfattar.

Ämnen:

00:00 Intro 00:14 Estimat överträffades i Q1 01:25 APAC & MEA 02:29 Muurame-fabriken 04:03 Helhetsupplevelser inom bastu 05:45 Potentiella förvärv (M&As) 07:54 Värdering & rekommendation

12 gillningar

En liten nyhet för stunden, men en större nyhet när man ser till de långsiktiga utsikterna.

“Högskolorna i Jyväskylä; Jyväskylä universitet och Jyväskylä yrkeshögskola (Jamk), samt utbildningssamkommunen Gradia inleder tillsammans med Harvia ett partnerskapssamarbete där utbildning, forskning och utveckling förenas med ett internationellt tillväxtföretags behov och framtida innovationer.”

Det hela är nu i sin linda, men det är fint att bolaget nätverkar och innoverar tillsammans med universitetet och yrkeshögskolan; detta kommer att tillföra bolaget långsiktig kompetens.

36 gillningar