Virksomheden havde endnu ikke sin egen tråd, selvom vi allerede er flere ejere her på forummet, end man kan tælle på to hænder. Så lad os tage diskussionen om denne kommende multibagger under denne overskrift.

Kort referat af virksomheden på engelsk: Greenlane Renewables Inc. er en leverandør af systemer til opgradering af biogas. Virksomhedens systemer producerer ren, vedvarende naturgas fra organiske affaldskilder, herunder lossepladser, rensningsanlæg, mælkebrug og madaffald, hvilket er velegnet til enten injektion i naturgasnettet eller til direkte brug som køretøjsbrændstof. Virksomheden er opdelt i to indtægtsstrømme: opgraderingsprojekter og Aftercare-tjenester. Den henter sin største omsætning fra opgraderingsprojekter. Geografisk genereres størstedelen af omsætningen i Nordamerika, og virksomheden er også til stede i Europa.

Tak @Savon_keisari for at starte tråden! Jeg tænkte også, at det ville være godt at få sin egen tråd, da der var så meget spredt diskussion i andre tråde. Her er lidt mere materiale fra Greenlane, så vi kan centralisere det:

Q3 2020-resultatkonferenceopkaldet nedenfor, dette blev offentliggjort tirsdag, så det er stadig friskt:

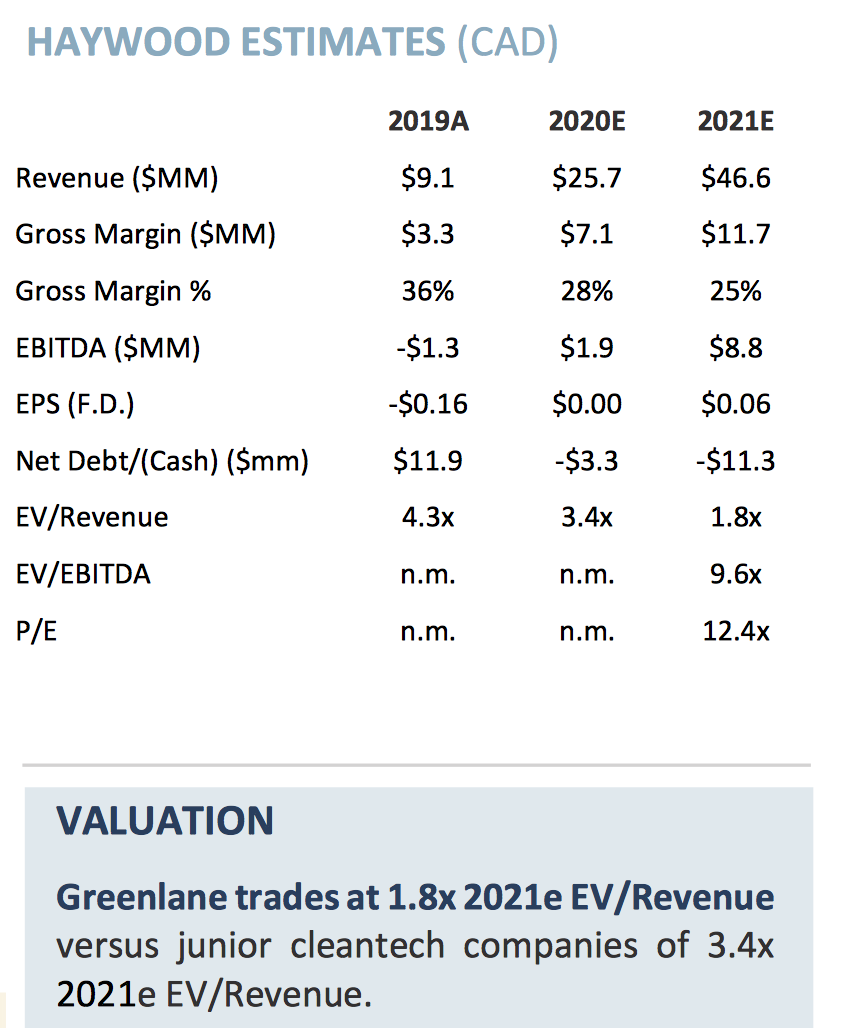

{“content”:“Dette findes i den delte rapport, men jeg opsummerer det. \n\nHvis man tror og stoler på disse prognoser, som er meget realistiske i betragtning af den kendte salgs-backlog, så er dette et selskab, hvor man kan købe en vækstaktie til en værdiaktie-vurdering. P/E på cirka 12 baseret på næste års resultatforventninger. \n\nOg det er værd at bemærke vækstraten, som er godt over 50%. Markedet er enormt, og jeg forventer selv, at der i Nordamerika vil blive indgået en lignende samarbejdsaftale som den i Europa, hvor køberne får mulighed for en leasingbaseret model. \n\nJeg er bullish på, at dette har potentiale til at tidoble sig, hvis vi blot kan klare os mod konkurrenterne \n\n

Den analyse, virksomhedsrapport og investorkald, der også blev delt andre steder, fik mig til at spørge folk, der vidste mere end mig, om biogas’ nutid og fremtid, hvilket førte til en usædvanligt hurtig (men stadig forsigtig) åbning af en position. Disse brintaktører, der konkurrerer om at være loss leaders, virker for vildt for mig, men her begynder selv nutiden at se lys ud!

Virksomhedspræsentationen er vist ikke blevet delt her endnu, så værsgo:

Kontantbeholdning efter Q3 er 5,2 MCAD. Hvor stor er sandsynligheden for en aktieemission? (Jeg gætter på ca. 90 % sandsynlighed. Før det burde kursen dog afspejle en saftig fremtid.)

Børsen var altså TSX-V, og tickeren er GRN (jeg synes, det ville være godt altid at inkludere disse i trådåbningen). Findes den på andre børser?

Denne kan (igen) ikke købes via Nordea. (Mon man så småt skal begynde at overveje at oprette et nyt bankforhold?)

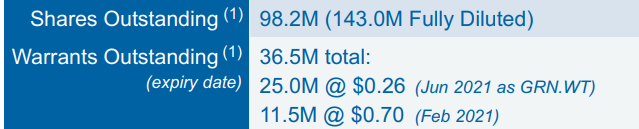

Disse warrants fra februar 2021 ville tilføre kassen 8,05M CAD, hvis nogen ville have dem. Med den nuværende aktiekurs ser det ud til, at de vil blive accepteret, så længe Q4-resultatet ikke er en skuffelse.

Virksomheden har gæld på nogenlunde samme niveau som den nuværende kasse, og den forfalder til betaling 06/2021. Forfaldet af denne gæld ville være årsagen til emissionen, men hvis februar-warrants konverteres til aktier, tror jeg ikke, der kommer en emission. Warrants, der forfalder i juni, kunne også være nok til at dække gælden.

Dette gælder selvfølgelig kun, hvis forretningen fortsætter som hidtil, og der ikke findes noget nyt og revolutionerende investeringsbehov.

Jaja, de 90% var bare et gæt – pointen var mere spørgsmålet om, hvad andre synes. Men som erkki1 nævnte, forfalder der et lån næste sommer, og jeg tror, at en vækstvirksomhed skal foretage investeringer.

Og jeg tog ikke højde for de penge, der kommer ind fra warrants. Det er muligt, at det er nok.

Hvis vi antager, at kursen forbliver over 0,70 CAD de næste 2 måneder, og at alle warrants vil blive konverteret til aktier, så ville der komme 14,55 mio. CAD udover den nuværende kasse på 5,2 mio. CAD.

Jeg tror, at det vil dække gælden samt mulige investeringer. Den nuværende forretning brænder ikke ligefrem kassen af, og et vendepunkt mod rentabilitet er i sigte. Q4 kan meget vel blive rentabelt, hvis den fulde betaling på 7,4 mio. fra Brightmark-aftalen kommer ind. Der er selvfølgelig ingen sikker information om dette, men der blev antydet “started the quarter off strong with Brightmark contract” osv. i conference call.

Q4 er ret kritisk her, så længe resultatet er godt, og den positive udvikling fortsætter, vil aktiekursen ligge et sted mellem 0,8 - 1,0 CAD, og warrants vil blive revet væk.

Disse 11,5 mio. nye aktier er selvfølgelig udvanding, ligesom en emission, men dette sker lidt mere skjult og skader ikke investorsentimentet på samme måde.

Jeg mener også, at den forfaldne gæld bør betales ved at optage ny gæld på bedre vilkår, i stedet for at bruge kassen. Renten var her omkring 5%, så mon ikke GRN kan få lån på bedre vilkår i 2021. Kassen kan så hellere bruges til investeringer eller virksomhedskøb end til ikke-strategisk gældsbetaling.

{“content”:“Denne gæld blev allerede reduceret en gang om sommeren via et aktiesalg, og samtidig blev forfaldsdatoen flyttet frem. Selskabet ønsker meget tydeligt at komme af med denne gæld, da renten er 7%. Gælden blev reduceret lige akkurat så meget, at juni-warrants ville dække det resterende beløb, og tidspunktet blev også flyttet lige til juni.\n\nEt gældfrit, profitabelt selskab ville virkelig kunne få billige lån i slutningen af 2021.”,“target_locale”:“da”}

Ja, det vil de virkelig gerne af med. Denne gæld er lidt kompliceret. Her er mere information fra Q3-rapporten, beklager de lange citater, men jeg synes, de er ret vigtige:

6 Promissory note

I februar 2020 betalte selskabet Pressure Technologies plc (“Pressure Technologies”) 3,4 millioner dollars i hovedstol og 0,2 millioner dollars i renter på gældsbrevet, med delvis brug af provenuet fra aktieemissionen i februar 2020 (note 7). Tilbagebetalingen af hovedstolen ned til 4,1 millioner pund var i overensstemmelse med gældsbrevets vilkår, hvorefter selskabet, hvis det gennemførte en aktiefinansiering inden gældsbrevets forfaldsdato, ville være forpligtet til at betale Pressure Technologies et beløb svarende til det laveste af 50 % af

nettobeløbet fra aktiefinansieringen og et sådant andet beløb, der resulterer i en reduktion af det udestående hovedstol under gældsbrevet til 4,1 millioner pund.

Den 2. juli 2020 indgik selskabet en rammeaftale med Pressure Technologies (“Rammeaftalen”), hvorefter hovedværdien af gældsbrevet blev reduceret med 1,8 millioner dollars til 5,2 millioner dollars efter afhændelsen af Pressure Technologies’ fulde egenkapitalandel i selskabet, som blev solgt i en række blokhandler. Pressure Technologies afhændede 7.663.920 almindelige aktier og 5.094.765 warrants i selskabet, udstedt til Pressure Technologies i forbindelse med selskabets erhvervelse af PT Biogas

Holdings Limited i juni 2019. For at lette transaktionen, Brad Douville (selskabets direktør og CEO) og Creation Partners LLP (et partnerskab ejet og kontrolleret af visse direktører i selskabet, samlet “Parterne”), som parter i rammeaftalen, indvilgede i at frigøre Pressure Technologies fra dets forpligtelser i henhold til visse aftaler indgået med Parterne, der krævede, at Pressure Technologies skulle deponere visse almindelige aktier og warrants i en escrow-konto indtil fuld tilbagebetaling af gældsbrevet. Til gengæld indvilgede Pressure Technologies i at gennemføre den øjeblikkelige overførsel af almindelige aktier og warrants i escrow til Parterne fra deres fritomsættelige og escrow-positioner. Under rammeaftalen blev forfaldsdatoen for den resterende saldo af gældsbrevet fremskyndet fra den 3. juni 2023 til den 30. juni 2021.

I overensstemmelse med IFRS 9 – Finansielle instrumenter, behandlede selskabet transaktionen som en ophævelse af det oprindelige gældsbrev, og et nyt gældsbrev blev registreret for at afspejle vilkårene i henhold til rammeaftalen, med et revideret hovedbeløb på 5,2 millioner dollars. Selskabet registrerede en gevinst på 1,8 millioner dollars (netto efter transaktionsomkostninger) i resultatopgørelsen i perioden.

Om aktier:

7 Aktiekapital

Almindelige aktier

Pr. 30. september 2020 havde selskabet ubegrænsede autoriserede almindelige aktier uden pålydende værdi og 98.193.646 udstedte og udestående almindelige aktier (31. december 2019 – 68.435.795).

Den 19. februar 2020 gennemførte selskabet en offentlig emission gennem udstedelse af 23.000.000 enheder, til en pris på 0,50 dollars pr. enhed for et bruttoprovenu på 11,5 millioner dollars. Hver enhed bestod af én almindelig aktie og en halvdel af en almindelig aktie warrant. Hver fuld warrant giver indehaveren ret til at købe én yderligere almindelig aktie i selskabet for 0,70 dollars pr. aktie, i en etårig periode, der udløber den 19. februar 2021. Den daglige værdi af

de udstedte warrants (vurderet ved brug af Black-Scholes prismodel) på 0,8 millioner dollars er inkluderet i tillægskapitalen.

Selskabet modtog et nettoprovenu på 10,3 millioner dollars fra finansieringen efter fradrag af kontante udgifter på 1,2 millioner dollars.

Selskabet betalte provisioner og andre gebyrer og udgifter til mæglere på 0,8 millioner dollars og udstedte 1.380.000 agentoptioner. Hver agentoption giver indehaveren ret til at købe én almindelig aktie for 0,50 dollars, i en etårig periode, der udløber den 19. februar 2021.

I perioden blev 1.591.586 optioner udnyttet, og den daglige værdi på 0,1 millioner dollars blev overført fra tillægskapital til aktiekapital.

Pr. 30. september 2020 havde selskabet 6,3 millioner aktier deponeret i escrow, som forventes frigivet den 6. december 2020. I løbet af kvartalet, efter indgåelsen af rammeaftalen (note 6), blev 4,1 millioner aktier frigivet fra en yderligere kontraktuel overførselsbegrænsning, og yderligere 4,3 millioner aktier, der var ejet af Pressure Technologies, blev frigivet ved annullering af retten til direkte salgsaftale.

Det, jeg undrer mig over, er de “6,3 millioner aktier deponeret i escrow”. Betyder det, at når disse aktier frigives fra escrow, har selskabet 6,3 millioner af sine egne aktier til rådighed?

Efter Q3-rapporten er der kommet et par opdateringer fra analytikere. RJ og PI Financial fastholdt deres tidligere anbefalinger. Canaccord hævede kursmålet med 10 cent.

Dette er en dejlig side, hvor man kan se meget på én gang. De er også ret positive der: GRN (CA$0.74) handler under vores estimat af fair værdi (CA$1.95).

Fremragende opslag, tak! Nøgletallene er moderate, sektoren har udsigt til vækst i årevis som en del af den grønne megatrend, og det er tilsyneladende markedslederen, vi taler om. Hvad mere kan man ønske sig?

Forholdet mellem potentiale og risiko virker meget godt, og en overvågningspost er blevet taget.