Tid til at åbne en tråd for dette projekt til 4,5 milliarder CAD (ca. 3 milliarder euro). Hypen omkring vedvarende energi er aftaget, og det er som regel et godt tegn til at undersøge, hvad der kan ligge under overfladen.

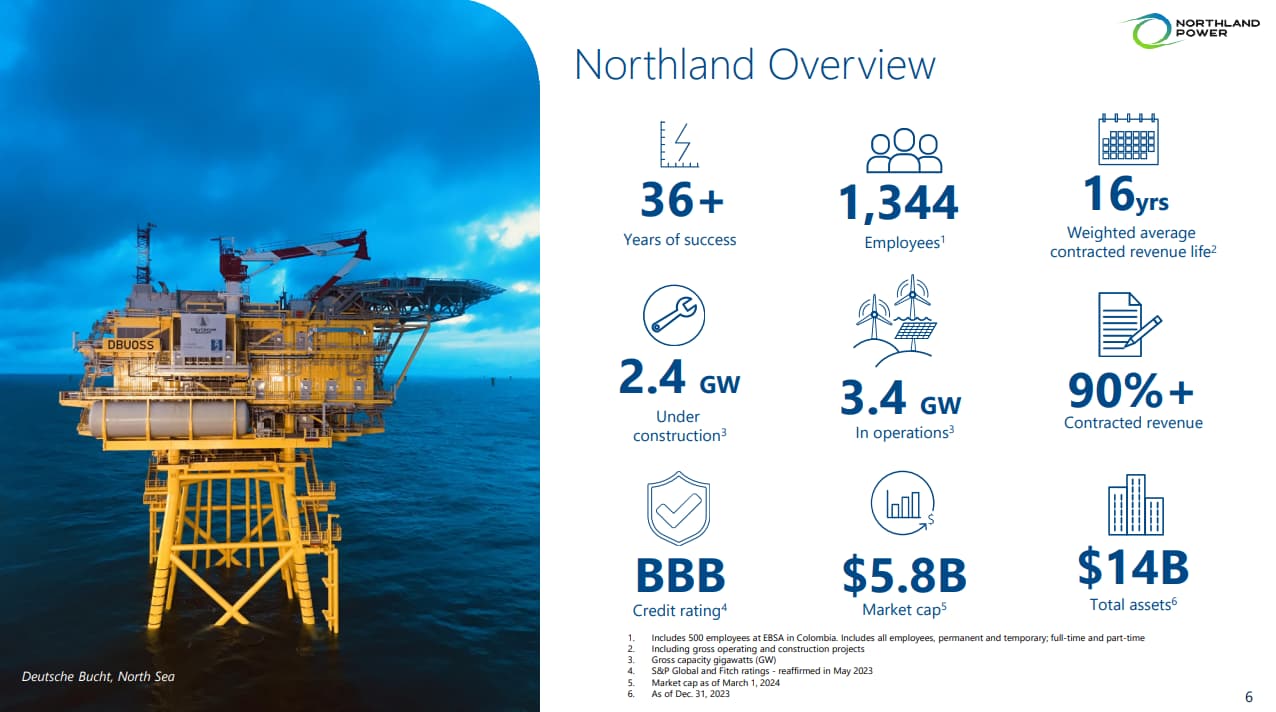

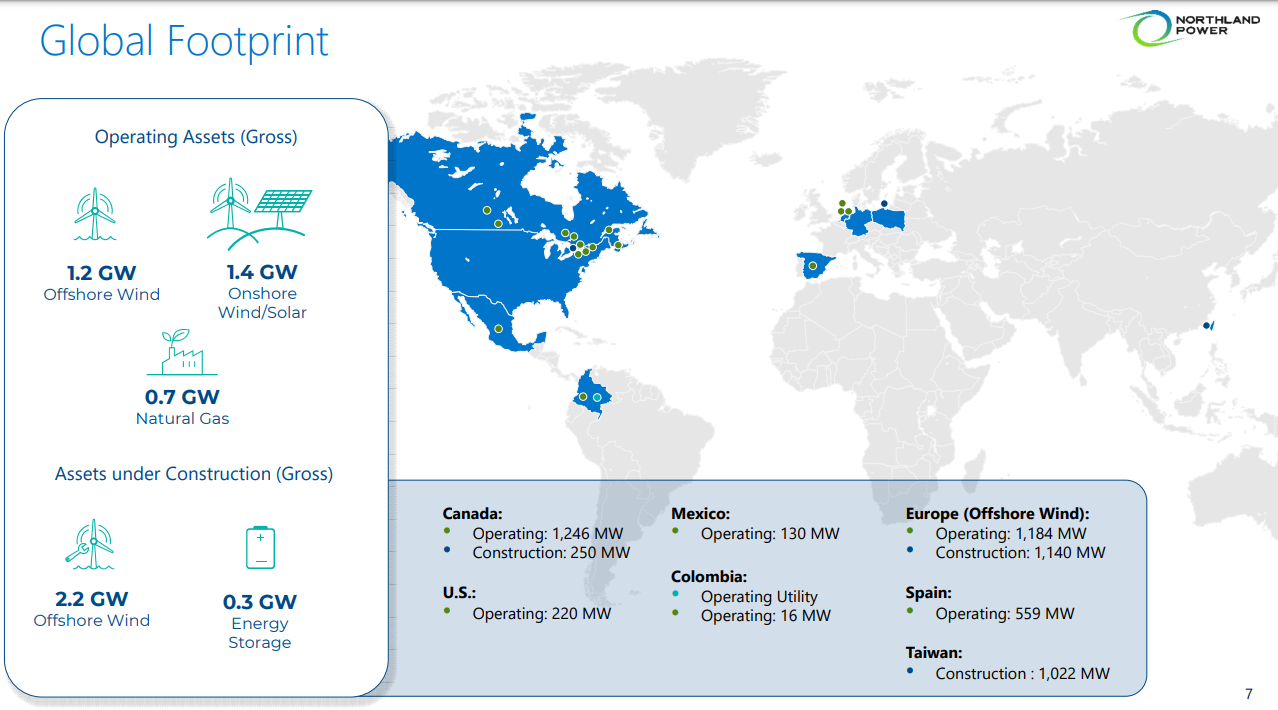

“Northland Power udvikler, bygger og driver bæredygtige infrastrukturelle aktiver med forskellige rene og grønne teknologier, såsom vindkraft (hav- og landvind), solenergi og energiforsyning via et reguleret elnet. Havvind forventes at forblive selskabets største segment på lang sigt. Northlands vækstmuligheder er globale og dækker Nordamerika, Europa, Latinamerika og Asien.”

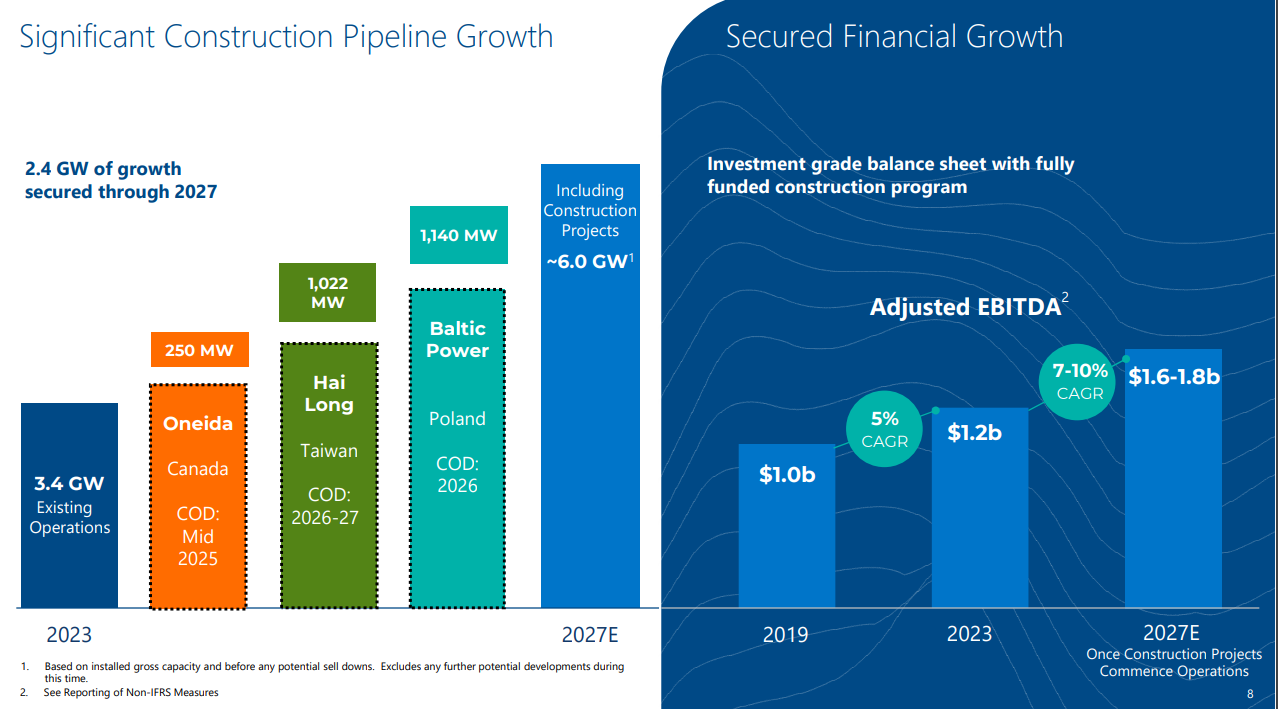

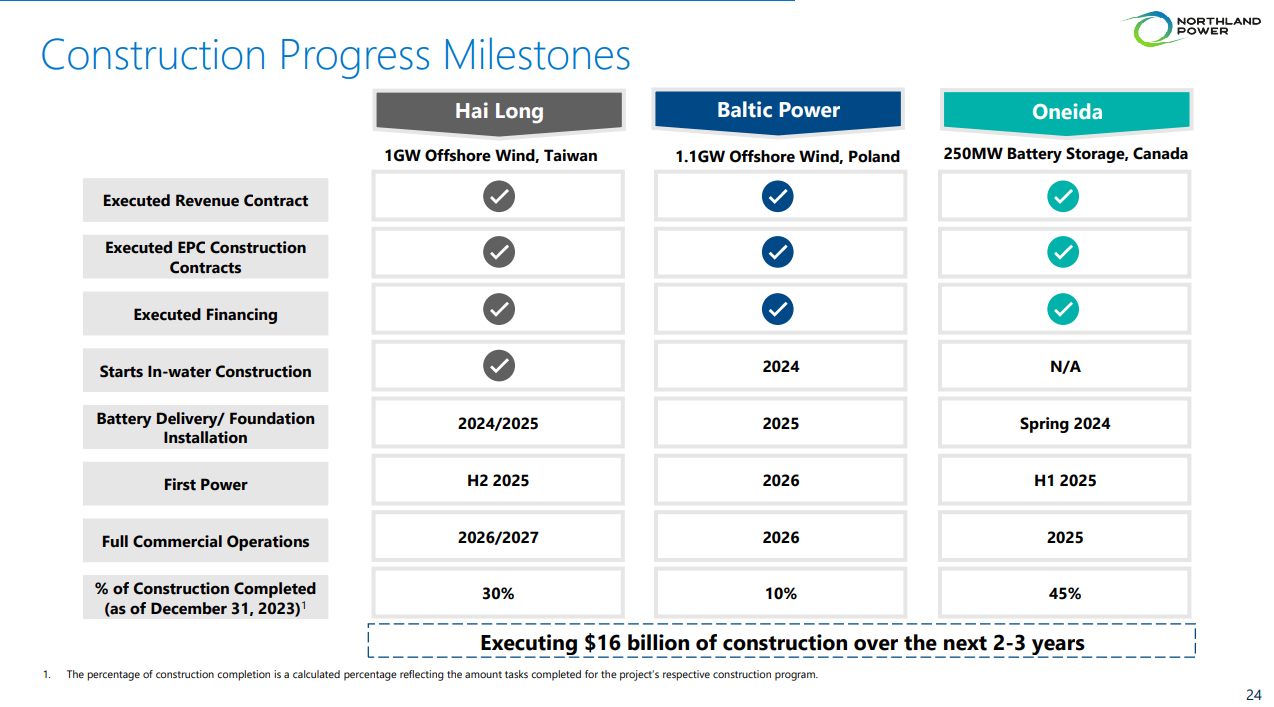

Northland Power er en interessant case, da projekter, der har været under forberedelse i lang tid, forventes at blive færdiggjort i de kommende år, og dette burde afspejles i pengestrømmen.

Northland Power har netop fået en ny administrerende direktør, Christine Healy. Derfor bliver den næste kvartalsrapport endnu mere interessant at lytte til, hvad den nye direktør bringer til virksomheden, og hvad hendes synspunkter er.

NPI værdiansættes nu på det laveste niveau i ti år. Hvis udbyttebetalingen ikke ændres, ville NPI med den nuværende værdiansættelse tilbyde en årlig udbytte på op til 7%, udbetalt 12 gange om året, altså månedligt.

https://www.northlandpower.com/en/resources/Corporate%20Reports/2024%20NPI_Investor%20Deck%20FIN.pdf

Der er rigelig spredning af projekter, og der er indtil videre overraskende få i USA. Det er sandsynligvis mest positivt på grund af Trump-risikoen.

Finansieringen af projekterne er stort set forhandlet på plads.

Projekter færdiggøres godt i år og de kommende år, hvilket man skulle tro ville afspejles i pengestrømmen.

Seneste kvartalsrapport (Q3 2024), den næste (Q4 2024) kvartalsrapport kommer den 26.2.2025.

Så er det bare at undre sig og vente på kvartalsrapporten. ![]()