Den her var også i den anden tråd, men jeg kiggede lidt på dette landskab og prøvede at overveje casen.

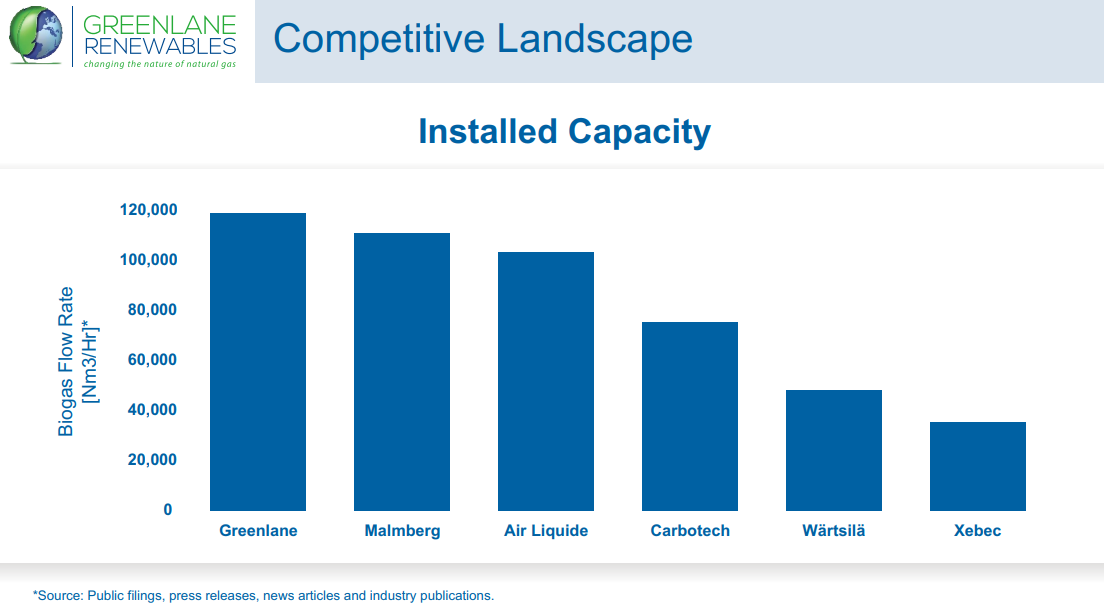

Først og fremmest er det jo fantastisk, at sådan en hotdog-stand til et par millioner euro overhovedet er på listen! Og helt roligt viser de disse slides, hvor Air Liquide med 67.000 ansatte og 22 milliarder euro i omsætning er en udfordrer, for ikke at tale om lille Wärre

Vi har brug for meget mere af denne mentalitet i Finland!

Men det føles godt at smage på det, lige nu. Der kommer helt sikkert et pænt træk fra megatrenden, og hvis patentporteføljen virkelig indeholder noget saftigt, er der potentiale til alt muligt. Da Cap er omkring 50 millioner euro nu, så hvis dette vokser til en ordentlig maskinfabrik, vil der let komme multibagging. På den anden side, hvis det træk af en eller anden grund ikke kommer, ville jeg i hvert fald ikke have lyst til at lade mine penge ligge i nogen form for gylle…

Virksomheden er faktisk af typen “en millimeter forkert, og det er i øjet”. De næste to-tre år vil enhver kunne samle dette op, når som helst, og hvis markedet virkelig begynder at trække, vil GNL’s ressourcer ikke række til de store aftaler, overhovedet. Bortset fra selvfølgelig som en velfungerende underleverandør. Men også der kommer der en masse risiko, når ens egen underleverandørvirksomhed skal (dvs. faktisk får lov til) udvides. Selv større spillere tåler ikke at klokke i mange projekter, som de, der har fulgt Wärre, ved.

Men sammenlignet med de andre spillere i landskabet ser det ud til, at GNL har et meget klarere fokus specifikt på RNG, hvilket er rigtig godt på dette tidspunkt; jeg kan alligevel godt lide pindsvinekoncepter. Og den allermest klare læringsfase er sandsynligvis bag dem, og der er allerede ordentlige projekter på referencelisten forskellige steder, så der er måske ekspertise. Dog er der sandsynligvis et tælleligt antal (på én hånd) gode projektledere og ingeniører (vi er 45 mennesker og tæller), så sælgerne burde ikke sælge for meget…

Forretningsmodellerne er indtil videre lidt mystiske for mig, jeg skal studere dem lidt. Leasingordningerne med deres finansielle finesser skræmmer mig lidt; balancen behøver ikke ekstra. På den anden side, hvis man sælger til små aktører, er finansieringen ofte en reel betingelse for handlen. Dertil er der helt sikkert brug for en nordamerikansk SWEN som partner.

Men der er også en kortsigtet mulighed i, at hvis RE-hypen tager fat, kan man med koefficienterne for brintcellemaskinfabrikker få en pæn procentdel ret hurtigt.