GRANGEX AB er et ukendt selskab for mange finner, og selv hvis man besøgte Kirkenes i Norge, ville man sandsynligvis ikke støde på selskabets vigtigste aktiv og investeringsobjekt, nemlig den enorme Sydvarangen jernmalmmine, som har en glorværdig fortid bag sig. Minen blev grundlagt i 1906, og produktionen fortsatte gennem krigene helt frem til 1997, hvor driften blev indstillet som urentabel. Et nyt forsøg blev gjort i 2007, men den næste ejer, Northern Iron, gik også konkurs med minen i 2015. Derefter har minen og Kirkenes ventet på en ny ejer, og håbet blev besvaret i maj 2024, da det svenske GRANGEX AB fik arrangeret finansiering til køb af minen. Købsprisen var 33 millioner USD, og til denne pris fik GRANGEX AB altså hele minen i sit ejerskab. Udover Sydvaranger har GRANGEX AB også andre projekter, men da deres indvirkning på aktiens værdiansættelse er meget lille, kan man med en smule overdrivelse konstatere, at GRANGEX AB er lig med Sydvaranger mineprojektet.

GRANGEX AB kan ikke alene udvikle minen til fuld produktion; dette kræver yderligere finansieringsarrangementer, hvor ifølge selskabet alle muligheder er åbne. Dog får projektet medvind fra den norske stat, som som et ikke-EU-land mere frit kan støtte dette projekt. Derudover har Kirkenes kommune brug for flere arbejdspladser efter lukningen af den russiske grænse, hvilket betyder, at staten og beslutningstagerne i Finnmark også har store mål for at fremme dette projekt. Direkte ville minen beskæftige 450 personer, og de indirekte effekter ville ifølge beregningerne skabe yderligere omkring 1000 arbejdspladser i området. Sidst, men ikke mindst, har minen ifølge de seneste vurderinger alle muligheder for en stærk pengestrøm i løbet af sin levetid.

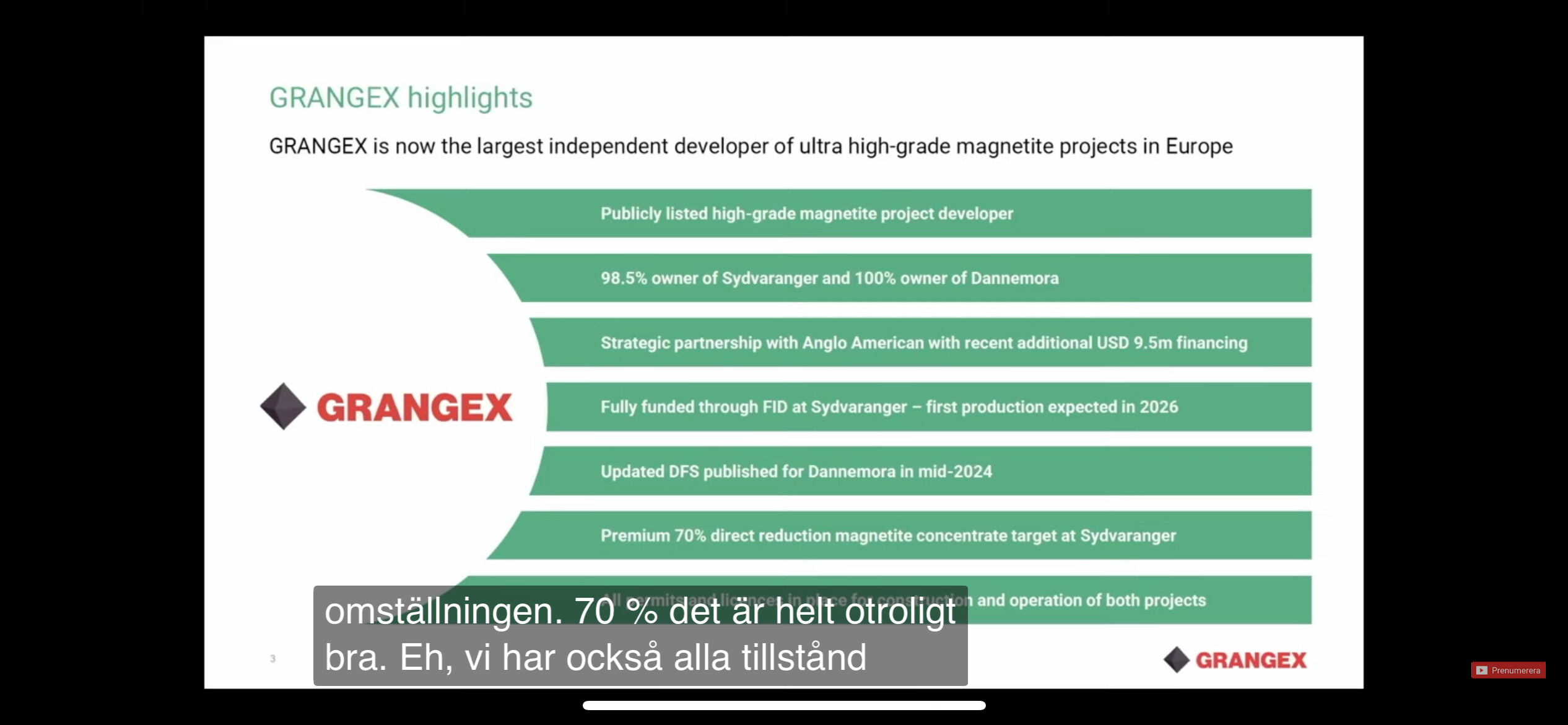

Alt er altså godt indtil videre, i hvert fald på papiret går minens opstart hurtigt, minens produktion er af høj kvalitet, infrastrukturen er klar, tilladelserne er i orden, kvalificeret arbejdskraft findes – hvad kunne gå galt?

Faktisk har minen og dermed GRANGEX AB ét stort produktionsmæssigt smertenspunkt, som kan afgøre alt, og det er produktionskvaliteten. Tidligere har dette været en udfordring, men GRANGEX AB agter at løse dette med direkte reduktion ved hjælp af brint. Når man udarbejder en investeringstese, skal man i praksis tage stilling til, om denne produktionsmetode vil lykkes, da alt andet i dette projekt er gennemtænkt, undersøgt, professionelt forberedt og delvist allerede finansieret.

Denne investeringshistorie er på samme tid enkel, men på den anden side meget udfordrende. Det handler om at genstarte produktionen i en gammel mine, og når infrastruktur, arbejdskraft og tilladelser er i orden, kan man her direkte gå i gang med minens produktionsmæssige opstart allerede i 2027. Dog har aktiekursen “søgt sit niveau”, hvilket tydeligt har frustreret Grangex’ ledelse. En udfordring er sandsynligvis, at dette projekt trods dets omfang ikke er kendt, selvom der er udarbejdet omfattende materiale til investorer, og selskabet stræber efter at være synligt også for småinvestorer. Derfor er aktiens værdiansættelse på et interessant niveau.

Dette er naturligvis en højrisikoinvestering, og man bør virkelig sætte sig ind i investormaterialet, før man overhovedet overvejer at investere. Desuden kan individuelle nyheder ryste denne aktie kraftigt i den ene eller anden retning. På den anden side kan risiko/afkast-forholdet i dette tilfælde være bedre afstemt, fordi dette selskab sandsynligvis stadig er relativt ukendt for den brede offentlighed. Jeg opfordrer især til at sætte sig ind i projektets PEA og andet omfattende investormateriale samt vurderinger fra brancheeksperter og analytikere. Forhåbentlig samles også al viden og ekspertise fra Inderes-fællesskabet i denne tråd, da der på dette forum er analyseret andre projekter, der i nogen grad ligner dette.