Det är alltså ett företag som många resenärer i Asien känner till. Huvudkontoret ligger i Malaysia, men nu har företaget noterats i USA.

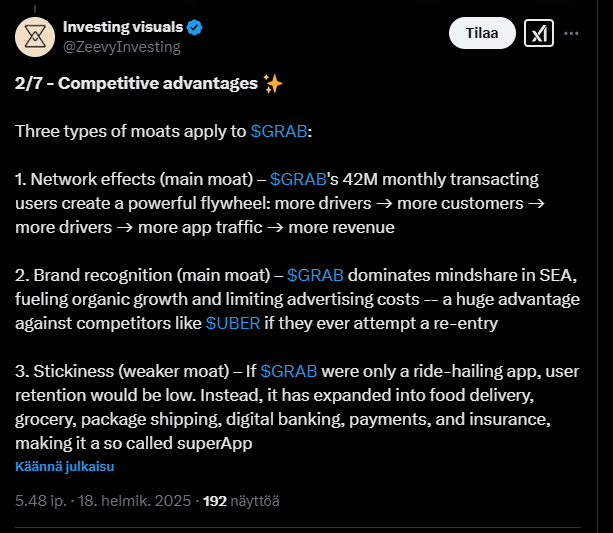

Grabs mest kända tjänster är matleverans och taxitjänster. Eftersom företaget verkar i Asien finns det inte samma tryck att höja budens ersättning. Vi bör också komma ihåg att det huvudsakliga transportmedlet är en skoter istället för en bil. Jag har bott i Asien i några månader och har sällan stött på en missnöjd bud eller taxichaufför. De kanske inte är de mest eftertraktade yrkena, men med den stora befolkningen i Asien erbjuder de grundläggande trygghet för många.

Jag anser till och med att matleveranstjänster börjar bli ett av de grundläggande behoven där.

Företaget har också utökat sin verksamhet. Till exempel kan paket skickas via Grab. En app sköter allt!

Företaget har gjort stora förluster, men är nu på väg att bli lönsamt. Grab är enligt mig för stort för att misslyckas, så jag kommer att följa hur resan mot lönsamhet går!

Jag lyssnade på Grabs telefonkonferens för Q3.

Några punkter:

Det finns ett stort behov av tjänsterna

I Malaysia lanseras digitalbanken Gxs bank.

I Indonesien lanserades Superbank

Grab gjorde ett bra resultat med annonsintäkter

Jag var nöjd med det jag hörde. Grab är inte bara den klassiska matbud- och taxitjänsten, utan expanderar ständigt sin verksamhet i hela SEA-regionen. Övergången till banktjänster kommer att ge bra marginaler. Grab talade också om att ge lån till sina bud. Hållbarhet är också ett viktigt värde för företaget.

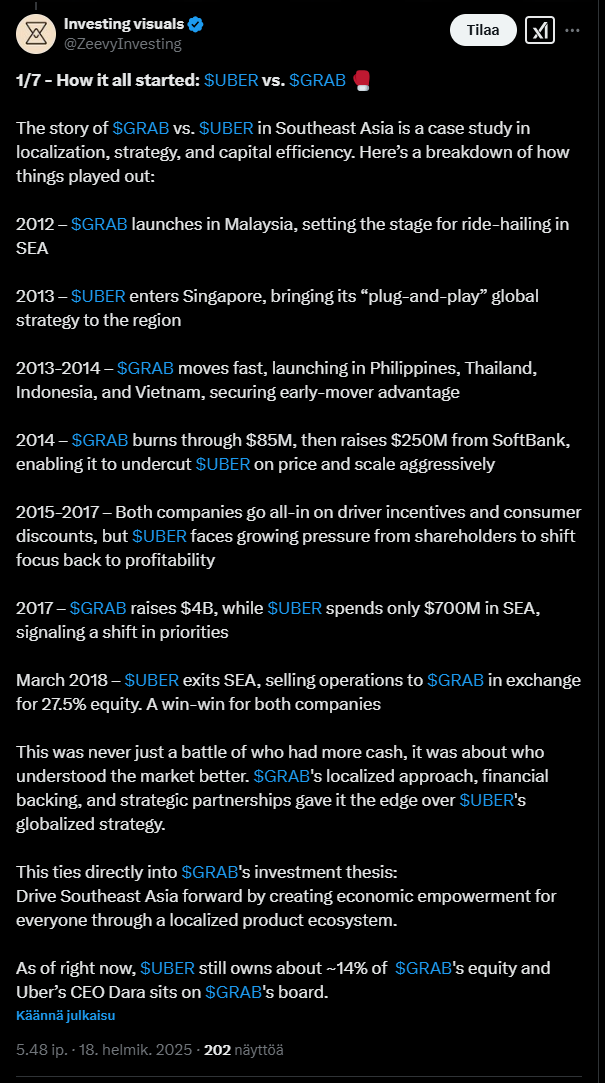

Grabs aktie har visat tecken på en liten återhämtning. Ett par videor om företaget. Historia: Kortfattat, Uber lyckades inte anpassa sig till den asiatiska marknaden. Grab förstod hur man rekryterade lokala förare och köpte slutligen upp Ubers verksamhet.

Grabs grundare. De är inte släkt. Anthony kommer från en mycket förmögen familj och fick därigenom startkapital för att grunda och expandera Grab. De träffades på Harvard.

En dag som Grab-förare. Egna åsikter om denna video: Grabs nivåsystem belönar (till och med för) hårt arbete. Att få ut maximal produktivitet ur arbetarna är alltid ett plus för företaget. Etiska frågor väcks också, såsom trafikolyckorna som syns i videon.

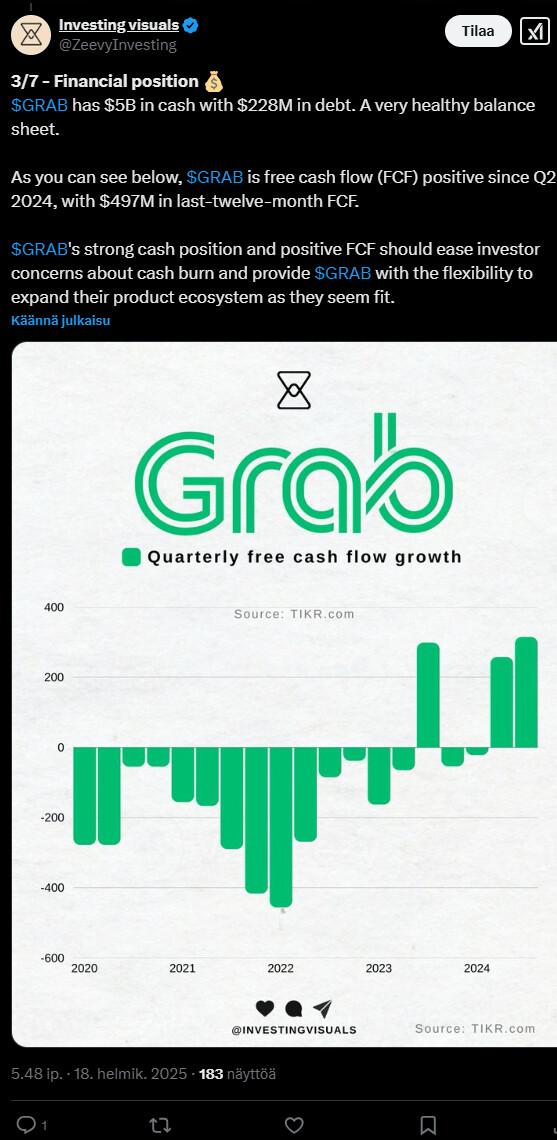

bl.a. detta utdrag: “Grab avslutade kvartalet med 5,9 miljarder dollar i kassan och publicerade en prognos för helåret 2023 på 2,31 till 2,33 miljarder dollar i totala intäkter”

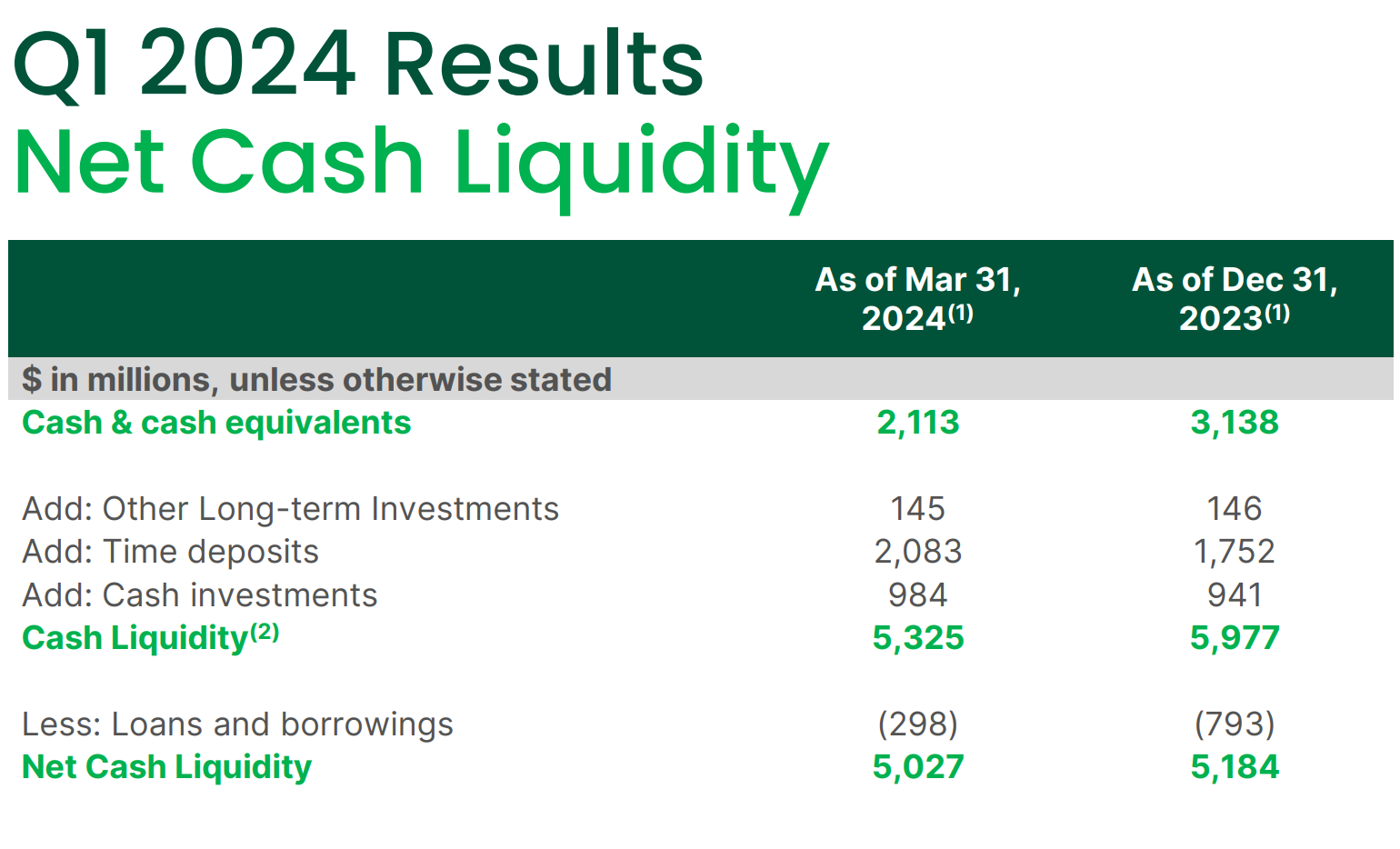

Enligt Q3-resultaten har bolaget 778 miljoner dollar i skuld. Kassan är i gott skick

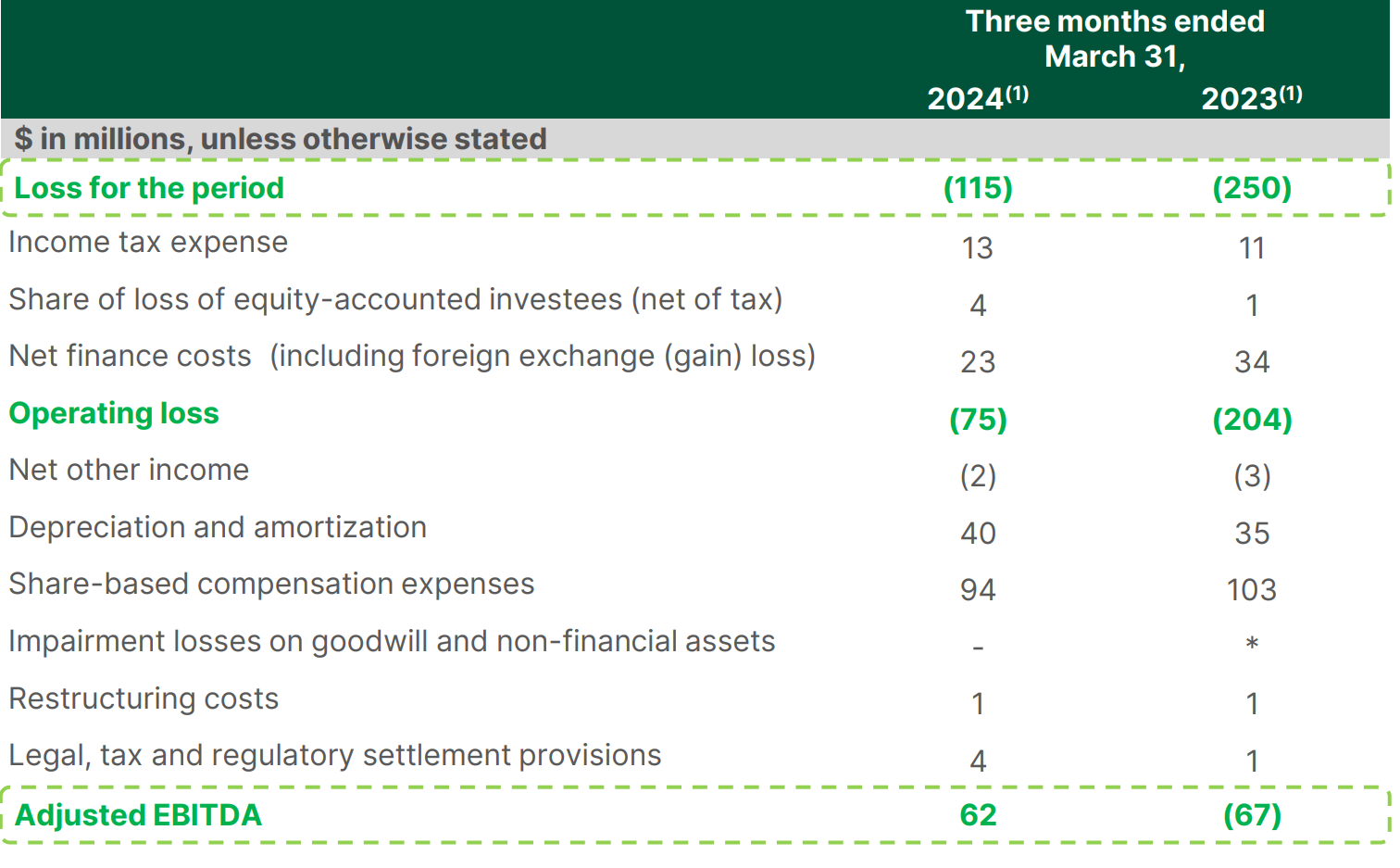

Grab gjorde vinst i Q4 precis som väntat. Investerarna belönade med en dipp på -10 %. Kan det bero på att justerad EBITDA för 2023 var -22 milj och inför nästa år förväntas +180-200 milj.

Bolaget har fortfarande en enorm nettokassa på 5,1 mrd. Skulden är bara 800 milj $, så det ska bli spännande att se hur bolaget utvecklas. Man har nu fått bemyndigande att återköpa egna aktier för 500 miljoner dollar.

Jag hade missat Grabs Q1 i kalendern. Här är huvudpunkterna:

Positivt kvartal. Högre efterfrågan än väntat inom taxitjänster. Orsaken till detta är ramadan, kinesiskt nyår, samt det faktum att kinesiska turister har börjat erbjudas viseringsfritt inträde (visa-free entry) till grannländer.

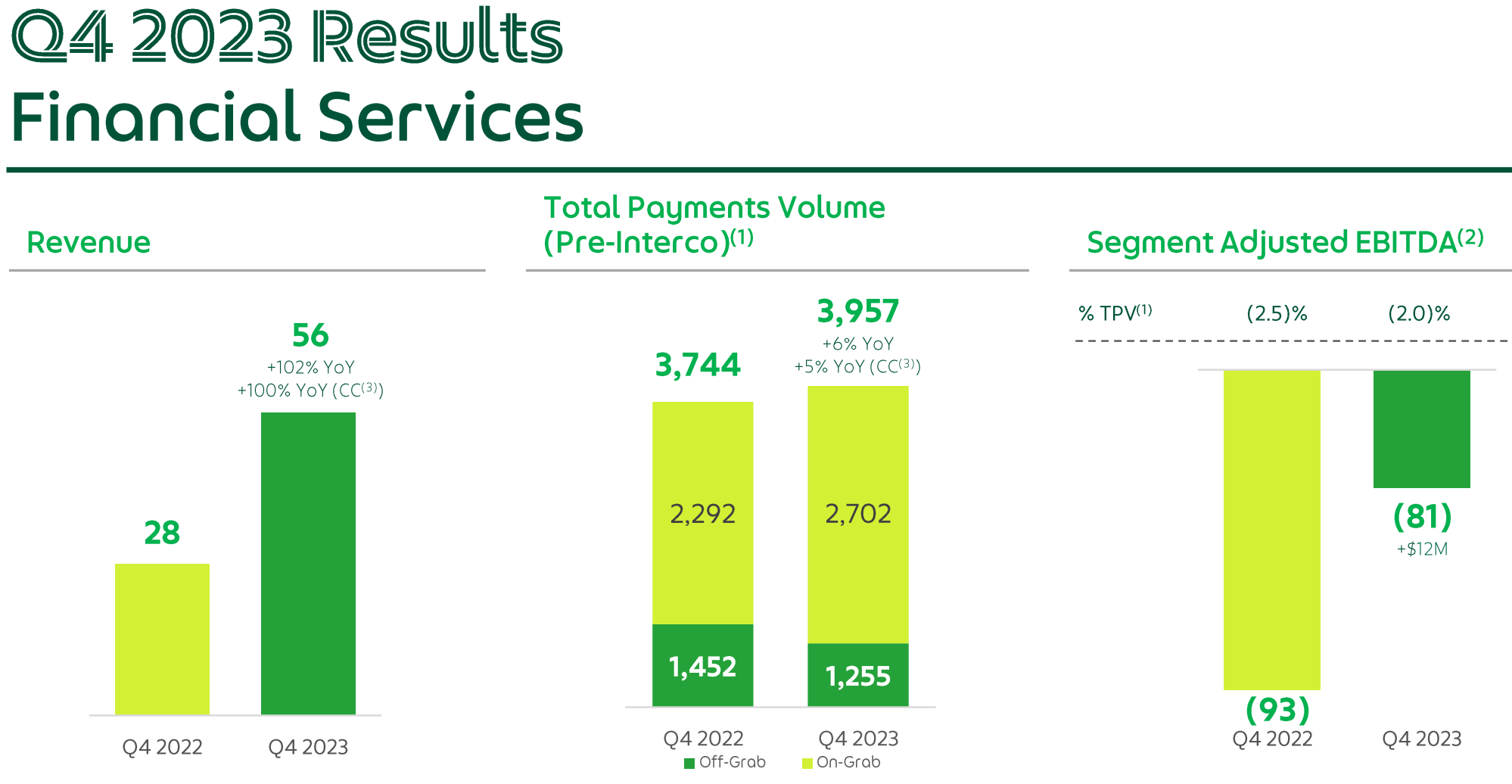

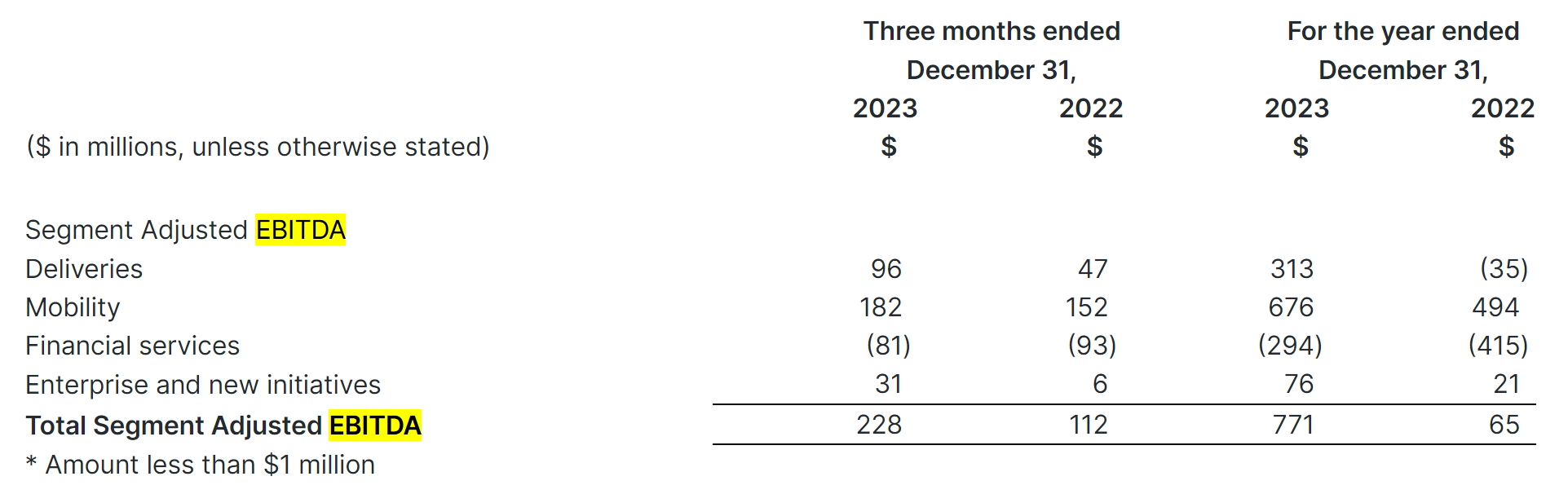

Segmentrapporteringen ändrades. Annonsintäkter, som är en stor vinstdrivare för Grab, rapporteras nu som en del av segmentet för bud- och taxitjänster.

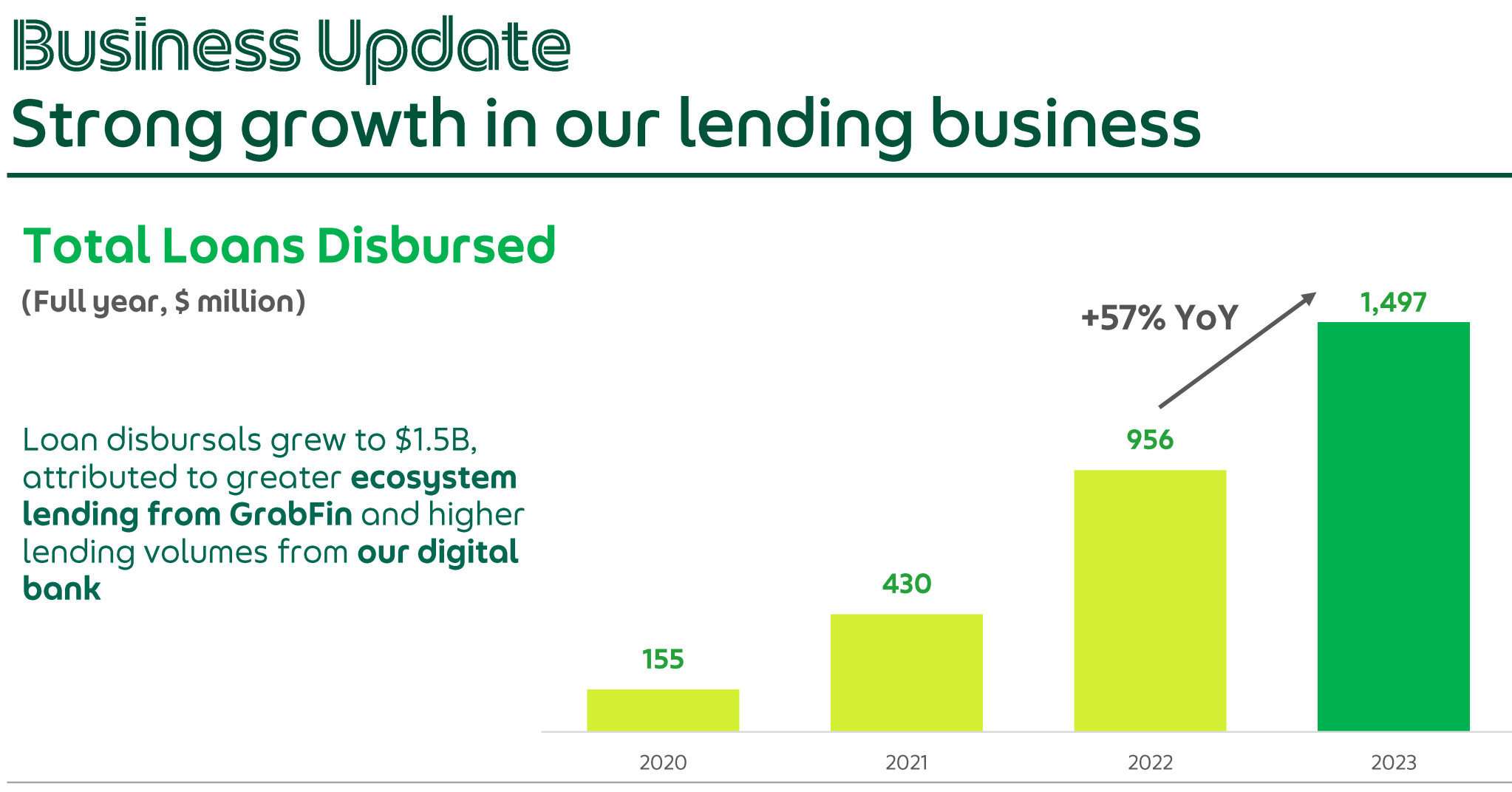

Inom banktjänster redovisade bolaget en bättre låneportfölj än väntat, vilket var en orsak till att guidningen höjdes. Lånetjänsterna förväntas nå break-even i mitten av 2026. Precis som t.ex. Alisa Bank i Finland skalas verksamheten upp så snart myndigheterna ger grönt ljus (bl.a. gällande kapitalisering).

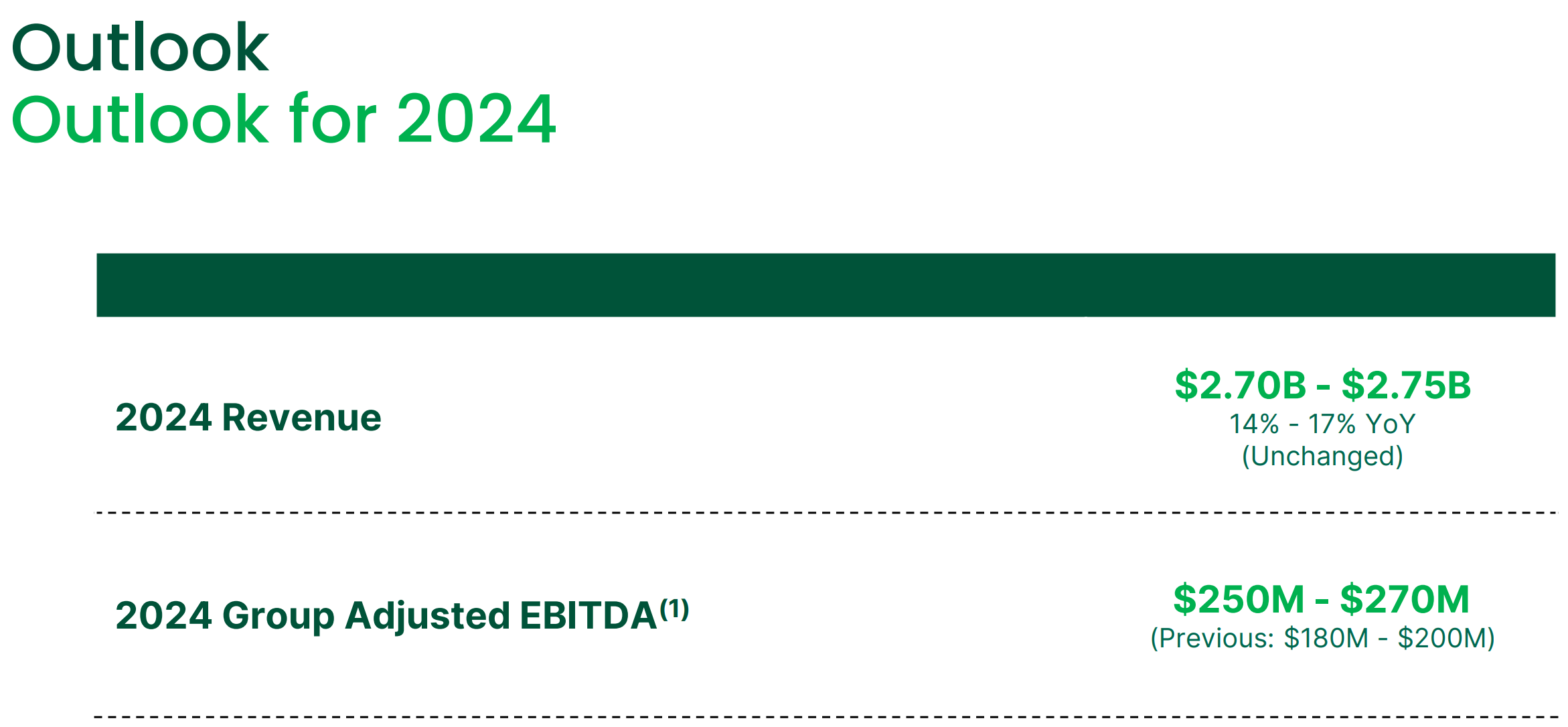

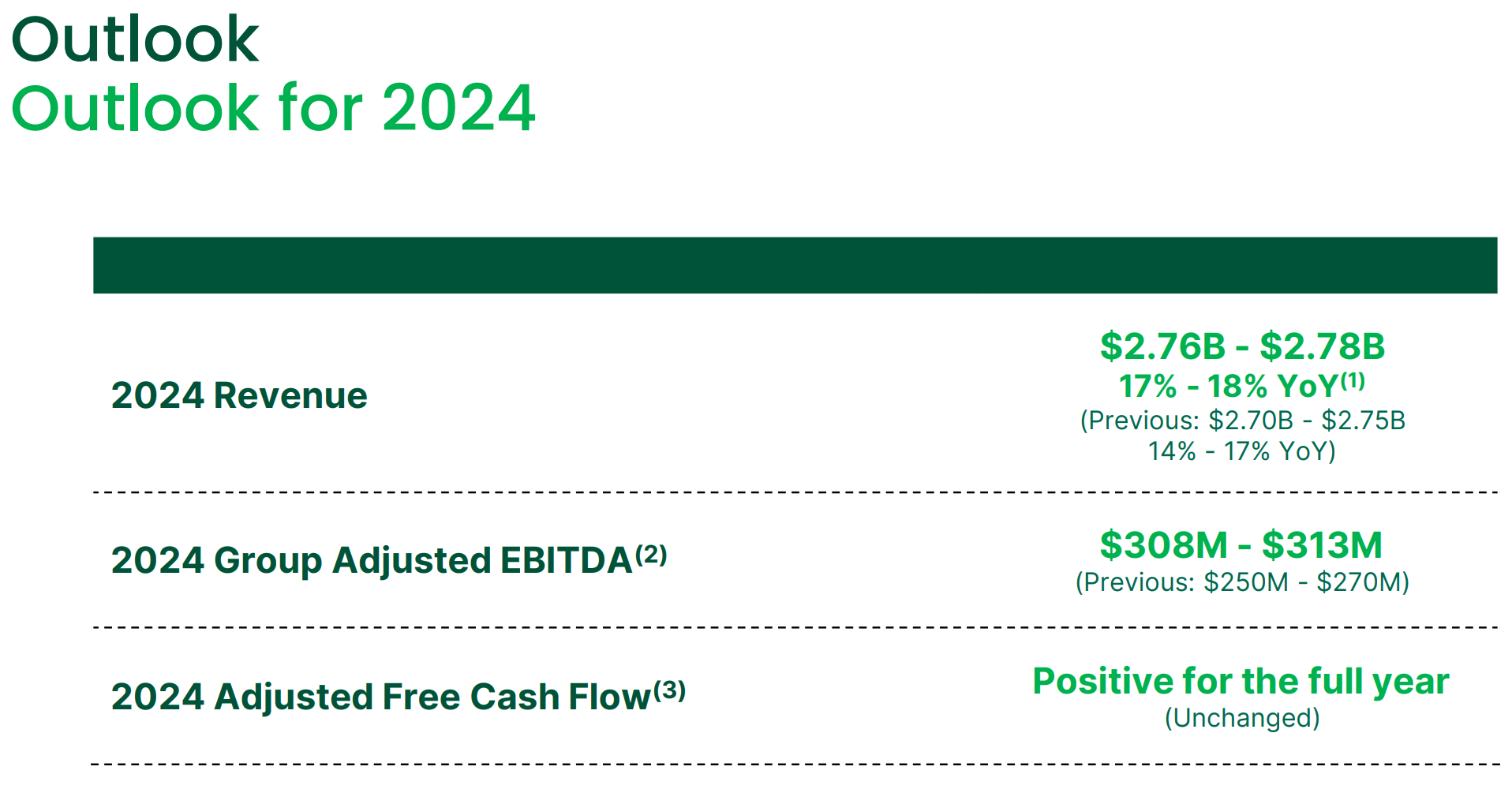

Årets guidning för Adjusted EBITDA korrigerades uppåt, omsättningen beräknas förbli oförändrad. Svag kursreaktion på detta, ca +3 %.

Bolaget betalade av 500 miljoner i lån och påbörjade återköp av egna aktier, genom vilka man nu har köpt aktier för 100 miljoner. Bolaget har fortfarande en enorm kassa och nettotillgångarna är ~5 miljarder.

I investerarsamtalet hördes mindre asiatisk rallyengelska. Samtalet sköttes av tydliga modersmålstalare i engelska. Mycket lyckad och tydligt presenterad webcast. Ökar mitt eget förtroende för bolaget.

Rent allmänt är det bra att höra att bolaget utvecklar sina tjänster vidare, t.ex. tjänsten premium rides. Det pratades även om AI samt Grabs egna navigeringstjänst.

Annonsintäkter kommer in och partnerskap har skapats med t.ex. stora matkedjor.

Kassan är enorm, vilket möjliggör oorganisk tillväxt och gör detta till ett investeringsobjekt med låg risk.

Resultaten rapporterades i både IFRS- och non-IFRS-form, vilket förvirrade mig lite. Efter aktiebaserade ersättningar och nedskrivningar genererar bolaget redan ett positivt kassaflöde

Grab har inte direkt väckt diskussion på forumet.

Är orsaken geografisk, att Asien (exkl. Kina) inte direkt är i fokus för enskilda företag här, förarnas ställning i plattformsekonomins virvelvindar, eller saknas det helt enkelt förtroende för företagets vision?

Från LappuLiisa och andra insatta skulle det vara trevligt att höra åsikter, eftersom om allt går som planerat ser jag stor potential här.

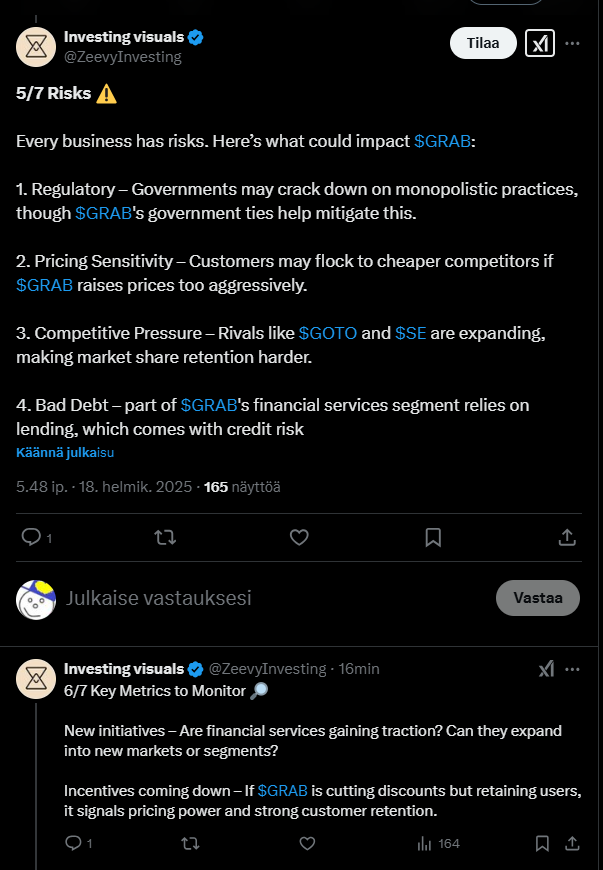

Risker finns det förstås också gott om.

Jag tog dock en liten första post idag, för att orka sätta mig in i och följa bättre hur caset utvecklas.

Varför växer detta så långsamt. Intäkter år-över-år säger 16%, medan Uber har samma siffra på 20%, trots att Uber redan är lönsamt och verkar på en kanske mer mättad marknad. Lyft å sin sida växer med 31,54% år över år.

Grab var ett bekant företag för mig genom resor.

Företaget är ett bra investeringsobjekt. Det finns enormt mycket kassa från noteringen och företaget börjar nu göra vinst. Egna aktier förvärvas. Värderingen är naturligtvis alltid en annan fråga.

Jag kan inte säga varför Grab “växer långsamt”. Med en sidoblick har Grab lanserat premium-resor för rikare asiatiska kunder. Just från sådana tjänster skulle den snabbare tillväxten komma. Annars skulle jag säga att köpkraften i Sydostasien är mer begränsad för vanliga lokala kunder. När man reser i Asien märker man att budtjänster har integrerats helt och hållet i samhället. Livsmedelsinköp och paket är också nästa stora sak.

Grabs nästa tillväxtmotorer är digital annonsering och banktjänster. Det kommer att ta några år innan banktjänsterna blir lönsamma.

Grab är en superapp, vilket innebär att dessa banktjänster kommer att erbjudas till bud och även till kunder. Potentialen är stor.

Jag har inte följt om förvärvet av Foodpandas verksamheter har framskridit. Det skulle föra Grab närmare ett monopol åtminstone i Thailand.

Det går lite utanför ämnet, men Grabs annonser syns väl när man anländer till flygplatserna i Singapore, Indonesien och Thailand.

Jag råkade lägga märke till det under semestern.

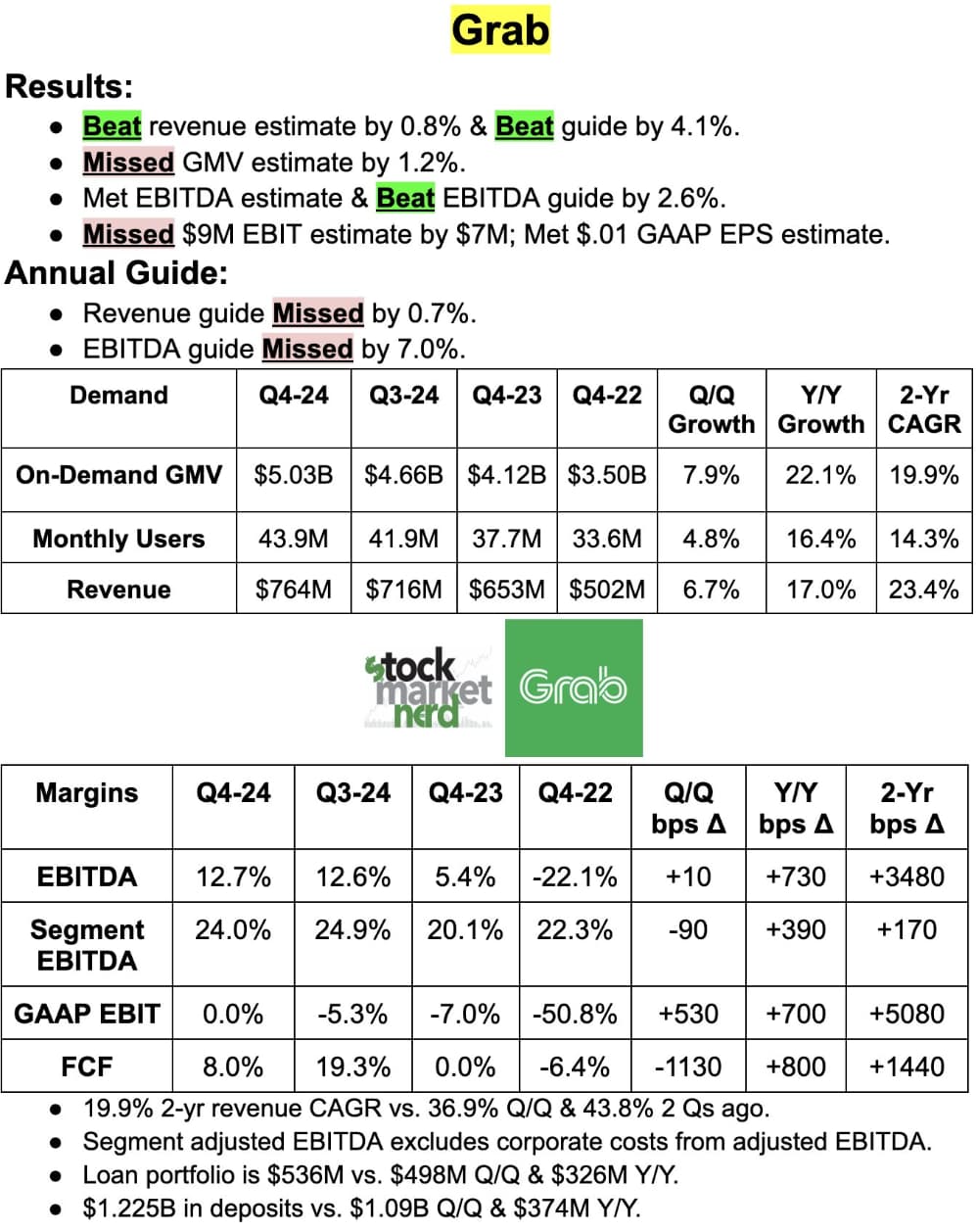

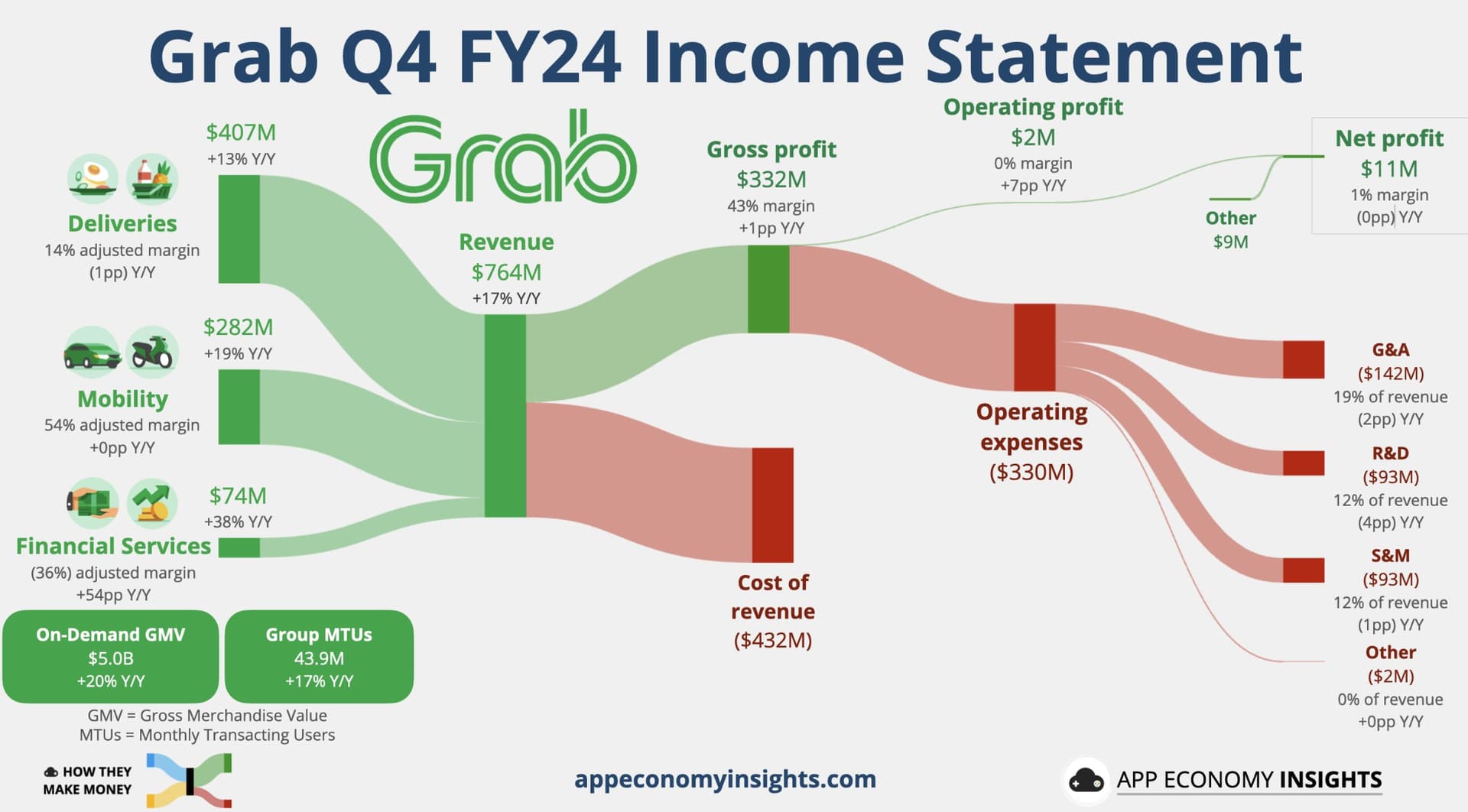

Intäkter på 764 miljoner dollar jämfört med uppskattade 756,7 miljoner dollar.

Justerad EBITDA på 97 miljoner dollar jämfört med uppskattade 98 miljoner dollar.

GAAP EPS på 0,00 dollar jämfört med uppskattade 0,00 dollar.

Intäktsprognos för räkenskapsåret 2025 på 3,33-3,4 miljarder dollar jämfört med uppskattade 3,392 miljarder dollar.

Prognos för justerad EBITDA för räkenskapsåret 2025 på 440-470 miljoner dollar jämfört med uppskattade 489 miljoner dollar.

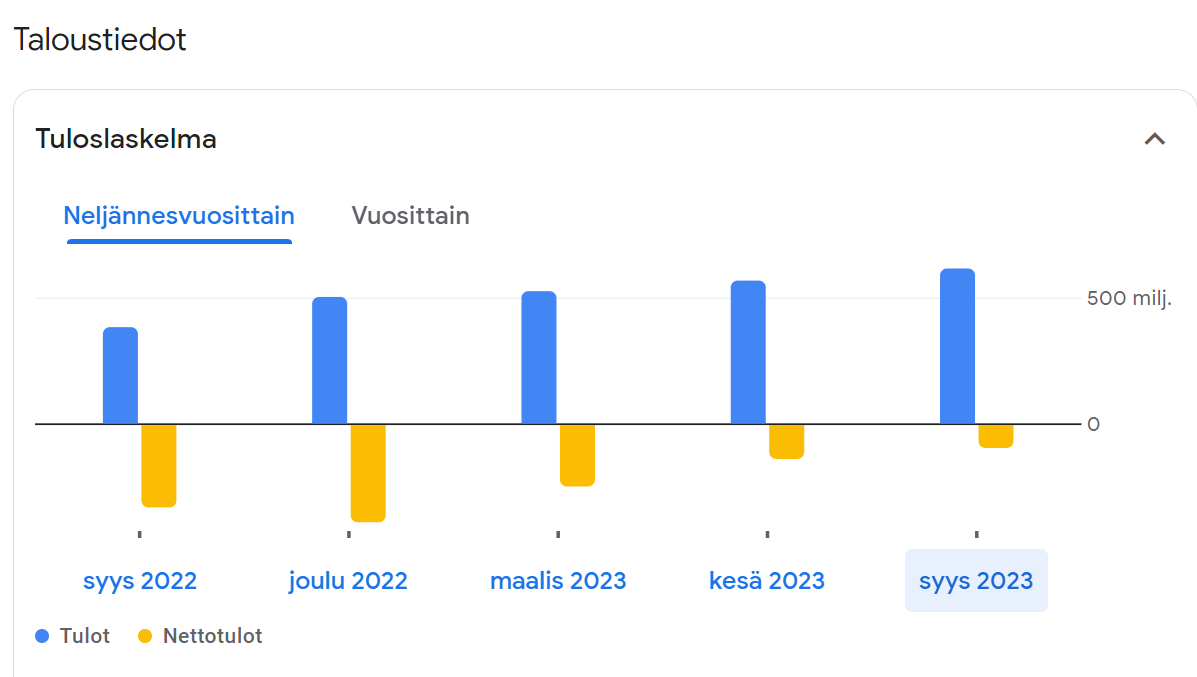

Företaget växte kraftigt och gjorde vinst för andra kvartalet i rad.

Omsättningen och låneportföljen växte betydligt, dessutom nådde justerad EBITDA rekordnivåer. Antalet användare ökade tydligt och aktier köptes tillbaka för ett betydande belopp. För det kommande året förväntas stark tillväxt och företaget avser att engagera sina kunder ännu bättre. Långsiktiga utsikter är tydligen lovande.

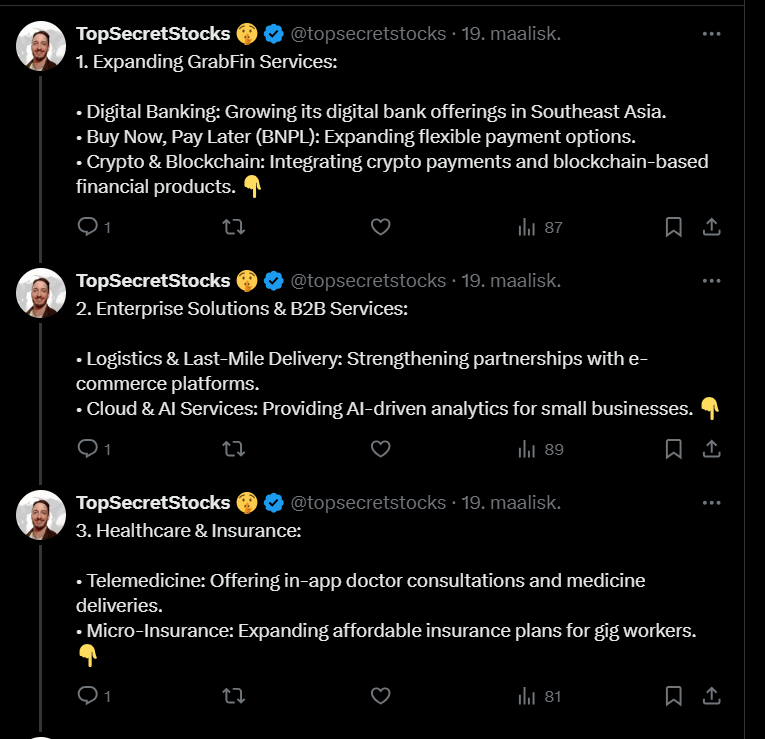

I den nedanstående tweettråden lyfts det fram hur GRAB har starka tillväxtmöjligheter inom flera sektorer. Företaget expanderar digital bankverksamhet, BNPL-tjänster och blockkedjelösningar. Företaget utvecklar också logistik, AI-lösningar, hälsotjänster och försäkringar, samt expanderar till nya marknader och till och med till “landsbygdsområden”.

")