Laitetaan Uberille oma ketju pystyyn, koska huomasin että foorumilla on Uberin-omistajia. Uber sanoi itse, että ei tule ehkä ikinä tekemään rahaa, mutta teknologinen panostus tekee yhtiöstä vähintään ainakin todella mielenkiintoisen.

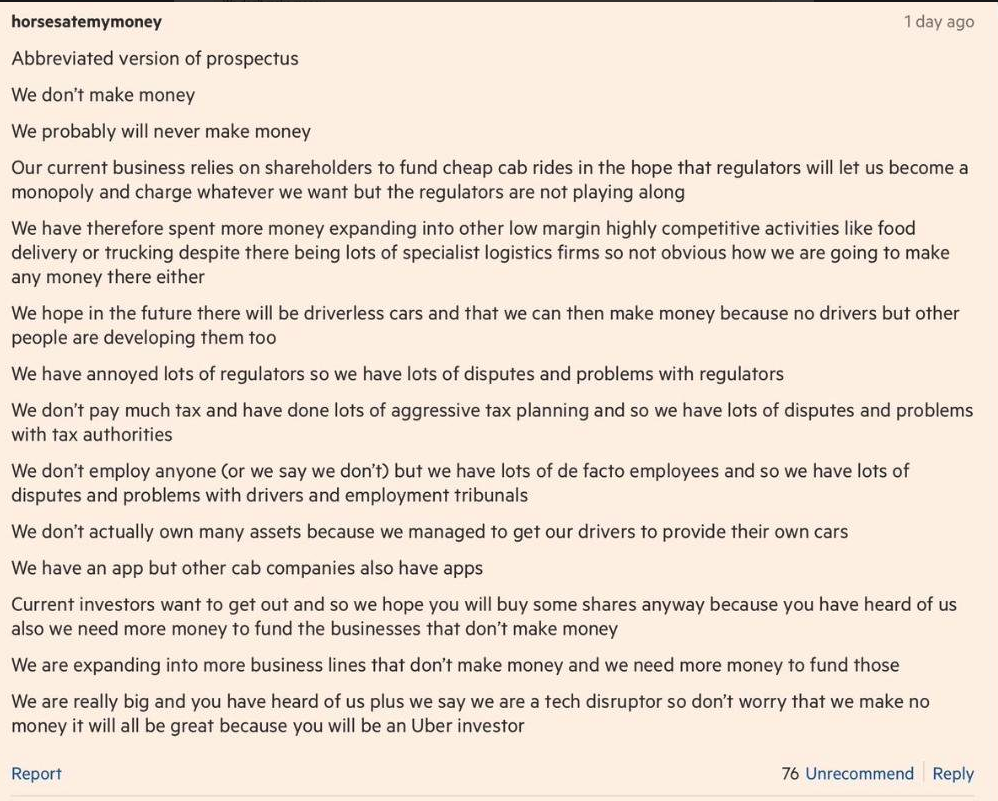

Jonkun FT-käyttäjän tiivistelmä Uberin IPOsta, maustettu ripaus huumorilla

Ensimmäisenä herää mieleen kysymys, onko @Yu_Gong olemassa salainen ”ubersalkku”, josta emme ole tienneet mitään… hmmm… pitääkö olla huolissaan? Mitä @Masse sanoo tähän?

Nuo disclaimerit “ei välttämättä tule ikinä tekemään rahaa” taitavat löytyä melkeinpä kaikkien listautuvien firmojen S-1 julkaisuista. Ei mitään uutta siis

Itse olen innokas Uberin käyttäjä varsinkin ulkomailla, jossa muuta ei isoissa kaupungeissa kannata edes harkitakaan. Vaivattomuus on ihan uskomattomalla tasolla. Viime viikonloppuna kävin Varsovassa ja siellä oli lisäksi ilmestynyt jo Uber Eats koppeja kuskeille vähän joka kulmille. Toki näitä on ollut jo jonkin aikaa

Kyllähän tämä tulee disruptoimaan täydellisesti perinteisellä mallilla toimivat firmat. Kysymys vain kuuluu kuinka kovasti yhtiö aikoo investoida ja miten pitkään sijoittajat jaksavat katsella tappioita. Unohdan itse ainakin toistaiseksi ja jään seuraamaan sivusta. Vähän pitää tulla osviittaa siitä, että tulos alkaa kääntymään

Arvon määritystä vaikeuttaa myös se kuinka epäselvästi sekä Uber että Lyft raportoivat numeroistaan.

Esim kuinka paljon Uber menettää rahaa Intiassa? Tai kuinka kannattava on esimerkiksi Lontoo jossa sillä ei ole juurikaan kilpailua? Tuskin noissa samoilla katteilla mennään.

Bull case omasta mielestä olettaa, että hintoja voi nostaa ilman että kysyntä liikaa putoaa. Nyt hinnat ovat keinotekoisen alhaalla koska firmoilla kassassa miljardeja rahoitusta ja varsinkin Lyftin on pakko voittaa markkinaosuuksia. Jossain vaiheessa nuo rahat kuitenkin Lyftilta loppuvat ja hinnat nousevat. Mitä sitten käy kysynnän on mielenkiintoinen kysymys. Toisaalta Uberin kassassa rahaa on enemmän ja katteet ilmeisesti Lyftia paremmat jolloin jos Lyft menee ±0 niin Uber tekee voittoa, ehkä

Toinen bull casen oletus on että kilpailijoiden ei ole kovin helppo tulla markkinoille. Monet olettavat että kun hintoja/katetta nostetaan niin näitä syntyy. Itse en usko että esim USA markkinoille kilpailijan synnyttäminen on niin helppoa ja halpaa kuin oletetaan.

Tulevaisuuden skenaarioita on monta monopolista konkurssiin, ja sijoitukseni suhteessa pääasiassa indekseistä koostuvaan salkkuuni on hyvin pieni… Jos laskee vaikka 50% niin ei maailmoja kaada.

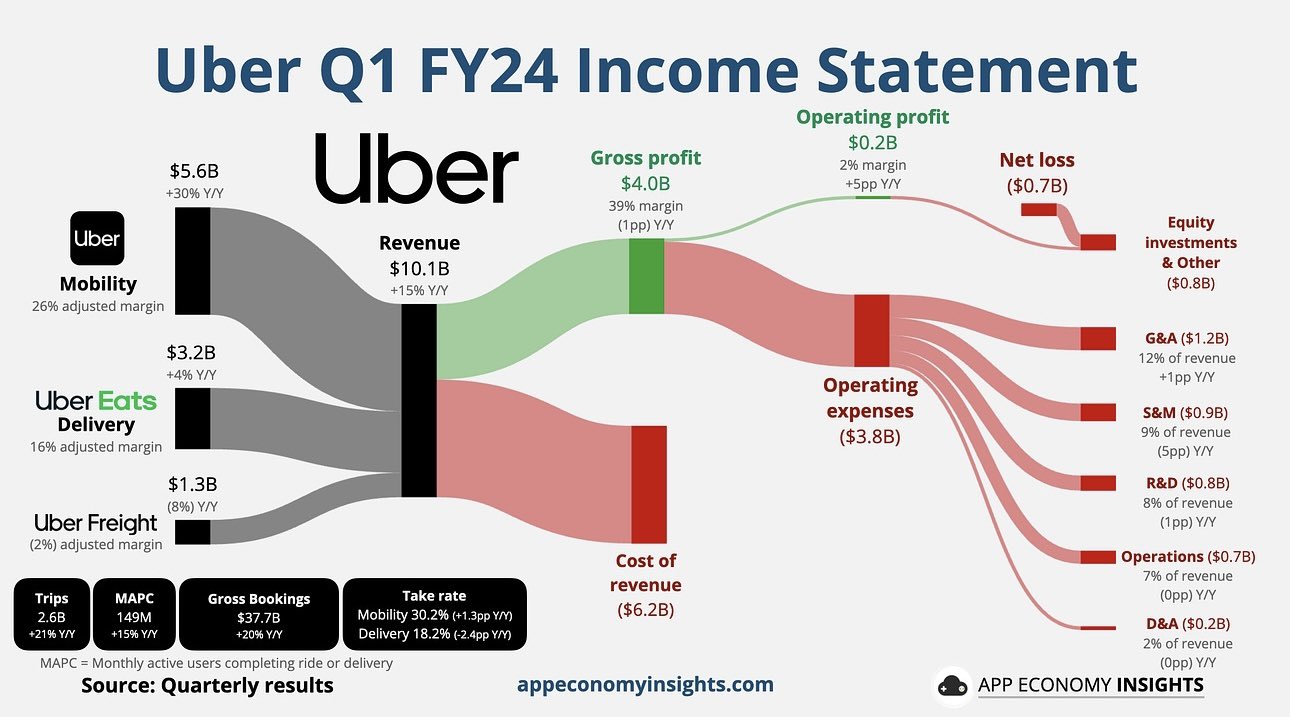

Tästä viestistä voi ymmärtää että tappiota tuli lähes markkina-arvon verran vaikka todellisuudessa tuli “vain” miljardi kun markkina-arvo 15 miljardia.

Miljardi tappiota 1. kvartaalilta, 3 kk jaksolta. Lisäksi cash & cash equivalents numero kertoo, että tuollaisia kvartaleeja eivät voi tehdä kovinkaan montaa. Tämä lukema siis laski joulukuun lopusta, vaikka osakeanti oli 1. kvartaalin tammi - maaliskuu aikaan.

Koko vuodelle ennakoi 1.2 miljardin tappiota eli kyllä noita ipo rahoja vielä riittää (lähes 900m oli stock based kompensaatiota) ja hintasota saa jatkua.

Elon Musk tason guidance loppuvuodelle. UBER ja LYFT jengi on varmasti katsoneet, mitä kaikkea SEC hyväksyy, miten törkeä voit olla. Ilman, että saat syytteitä.

" “I feel very confident in predicting autonomous robotaxis next year.”

Siis sekin on opportunity to do business, jos voit valehdella hyvinkin raskaasti julkisesti listatun pörssiyhtiön CEO:n asemassa, etkä joudu siitä vankilaan.

Vuonna 2020 toteat vaan, että tarkoitit Robotaxien tulevan hoitamaan liikennettä Nevadan Gigafactoryn massiivisella parkkipaikalla. You can park your car anywhere and the Robotaxi will take you to the main entrance.

HBO:lla on Elizabeth Holmes Dokumentti. Siis valehtelu on massiivinen business opportunity. Eikä edes Elizabeth Holmes ole vankilassa, ainakaan vielä.

Elon Muskin $420 / Share Funding Secured twiitillä Musk onnistui pelaamaan Teslan Convertible Bondeja lunastusrajan yläpuolelle, jolloin ne kannatti mielummin vaihtaa osakkeiksi ja myydä, kun odottaa velan takaisinmaksua. Valehtelu siis oikeasti kannattaa, jos se tukee pörssikurssia.

En ole Uberiin yrityksenä perehtynyt, mutta heidän palveluaan olen käyttänyt ulkomailla useita kertoja. Parasta siinä on että ei tarvitse neuvotella kyydin hinnasta maissa joissa ei ole tapana käyttää taksamittareita. Käteistäkään ei tarvitse vaan maksu lähtee kätevästi kortilta. Kyytejä on tarjolla moneen makuun Mersusta moottoripyörään. Sovellus on helppokäyttöinen. Tipin antaminen kuljettajalle käy näppärästi sovelluksessa. Todella hyvä kokonaisuus minusta.

Uber veloittaa kyydin hinnasta n. 25% palvelumaksuna. En tiedä mihin Uberin rahat menevät, markkinointi tietysti vaatii osansa. Minusta on ihme jos ei tästä saa voittoa tuottavaa liiketoimintaa.

Diskussionen i tråden fördes senast för fyra år sedan.

Uber är väl tydligen inte längre “hot”, åtminstone inte i finländska investerares ögon.

Här är några små färska nyheter om företaget.

Uber kommer att betala 1 000 dollar i krediter till vissa pendlare i USA och Kanada som väljer bort sina bilar under fem veckor till förmån för kollektivtrafik och andra transporttjänster, meddelade företaget på torsdagen, i sitt senaste försök att driva upp verksamheten och bidra till att minska utsläppen.

Operatören av plattformen för samåkning och matleveranser har under flera år förespråkat införandet av miljövänliga elfordon och har utlovat 800 miljoner dollar för att stödja sina förarpartners övergång helt till elbilar till år 2040.

Som investerare bör man förstå varför man ska välja Uber snarare än någon av dess många konkurrenter. Själv använder jag taxi sällan och väljer antingen Uber eller Bolt beroende på vilken som är billigast. Senast kostade Uber från Tammerfors flygplats hem 17 €. Normalpris med Uber är 27 € och sedan fick jag ett kampanjerbjudande på 10 €. Taxi Tampere kostar över 40 €, så det är inte konstigt att en vanlig taxi inte lockar. Priset för passageraren och föraren är inte detsamma, utan Uber kan ta en positiv eller negativ marginal däremellan.

Eftersom varje resa är ett separat köp är det lätt att kolla flera appar och välja den snabbaste eller billigaste. För förarna är det givetvis samma sak – man kör för den som betalar bäst och erbjuder flest körningar.

Uber har ingen vallgrav (moat) mot sina konkurrenter. När man dessutom lägger till hotet från robotaxi känns det som att en kort position (short) är den enda positionen som vore värd att öppna här. Synd att Avokado Capital är en “long only”-fond.

Tillväxten berodde särskilt på efterfrågan på tjänster i Latinamerika och Asien. Bolaget försöker expandera inom autonoma fordon samt stärka sin verksamhet genom nya partnerskap och tjänster.

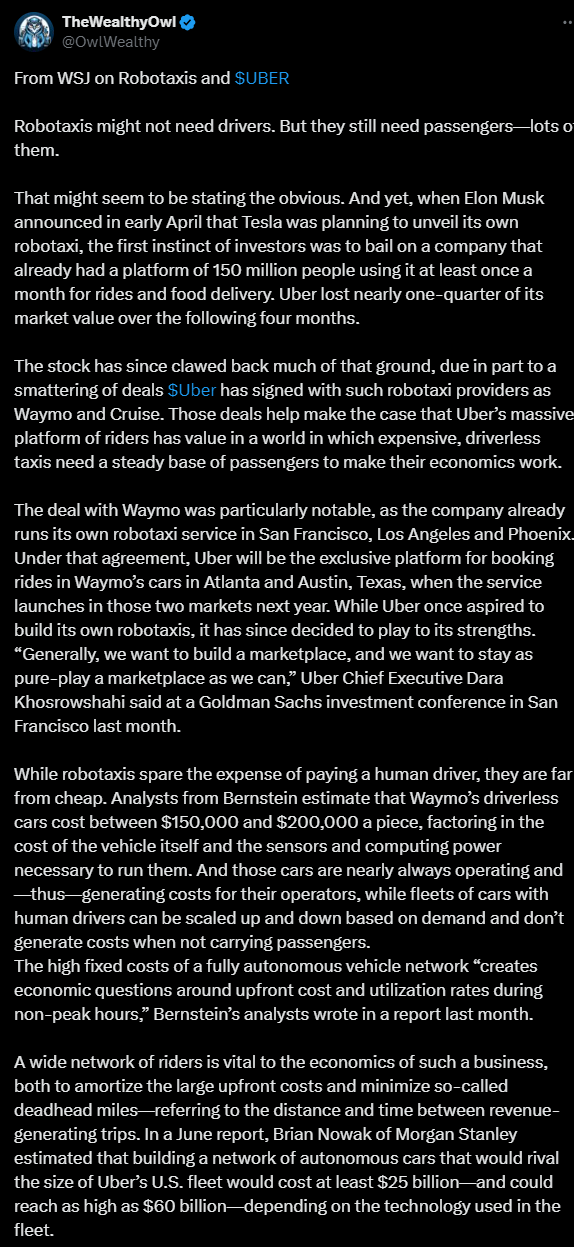

Tweeten nämner att Ubers samarbete med robotaxibilar, såsom Waymo, har stärkt dess position inom autonoma fordon. Även om robotaxibilar inte behöver förare, kräver de fortfarande många passagerare.

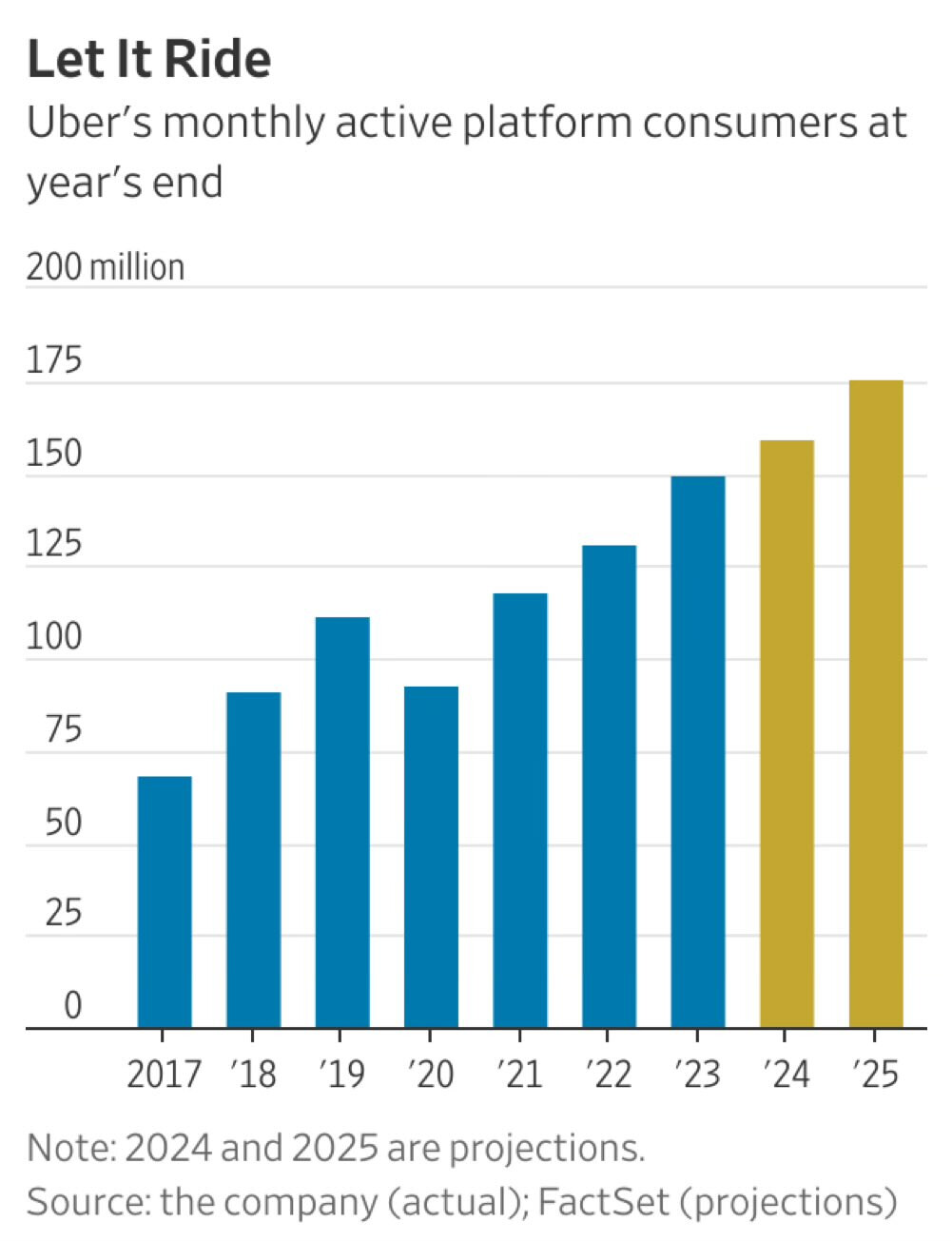

Ubers starka plattform med 150 miljoner användare hjälper robotaxitjänster, vars höga initiala investeringar och driftskostnader kräver ett konstant kundflöde. Uber förlorade en fjärdedel av sitt marknadsvärde efter att Tesla presenterade sin egen robotaxi, men det har sedan dess återhämtat sig avsevärt tack vare sina samarbeten inom robotaxi.

Dessutom behöver robotaxis daglig städning, konditionskontroller och ibland underhåll. Även för dessa områden erbjuder Uber redan städning.

“Som en del av ett avtal med Waymo kommer Uber att ansvara för städning av robotaxis, reparationer och hantering av övrig depåverksamhet i Atlanta och Austin – vilket minskar Waymos kostnader.” https://www.wsj.com/tech/waymo-san-francisco-self-driving-robotaxis-uber-244feecf

Tanken på Uber som går från att vara ett taxibolag till en form av robotaxi-integratör känns naturlig.

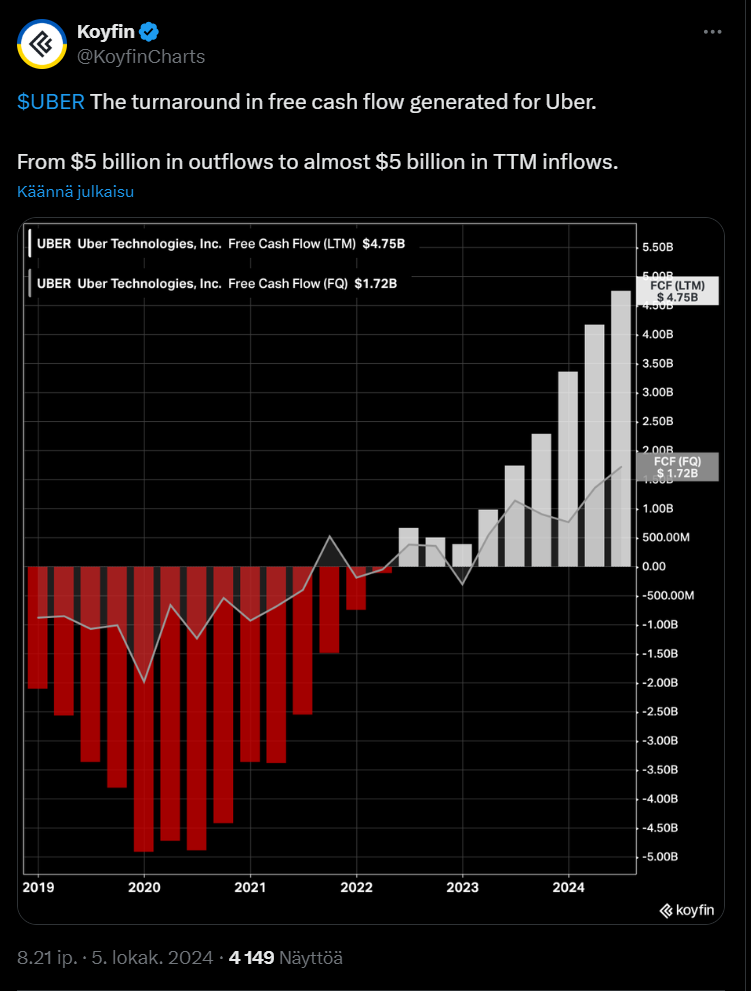

Jag grävde fram PEG-talen och visst är detta lockande prissatt. Och om planen som AV-aggregator lyckas finns det mycket uppsida. Med ett positivt kassaflöde har man också mer muskler för att köpa ut konkurrenter från marknaden.

Seeking Alpha: Rapporterar ett PEG-tal på 1,11.

Yahoo Finance: Listar ett PEG-tal på 1,02.

Stock Analysis: Indikerar ett PEG-tal på 0,78. FinanceCharts.com: Beräknar ett PEG-tal på 0,14.

Zacks - Rapporterar ett PEG-tal på 0,72 https://www.nasdaq.com/market-activity/stocks/uber/price-earnings-peg-ratios

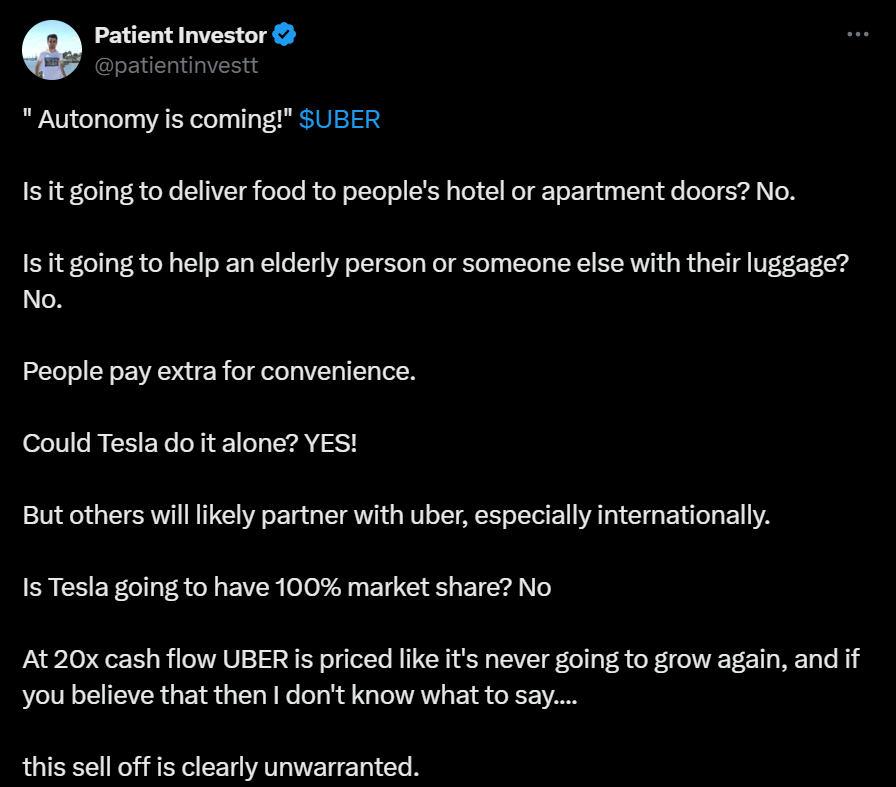

Enligt tweeten nedan kan man dra slutsatsen att Ubers nuvarande värdering inte tar hänsyn till tillväxtpotentialen, såsom möjligheterna som autonom teknologi och internationella partnerskap medför, även om Tesla kan konkurrera helt självständigt, så kommer marknaden att delas mellan flera aktörer.

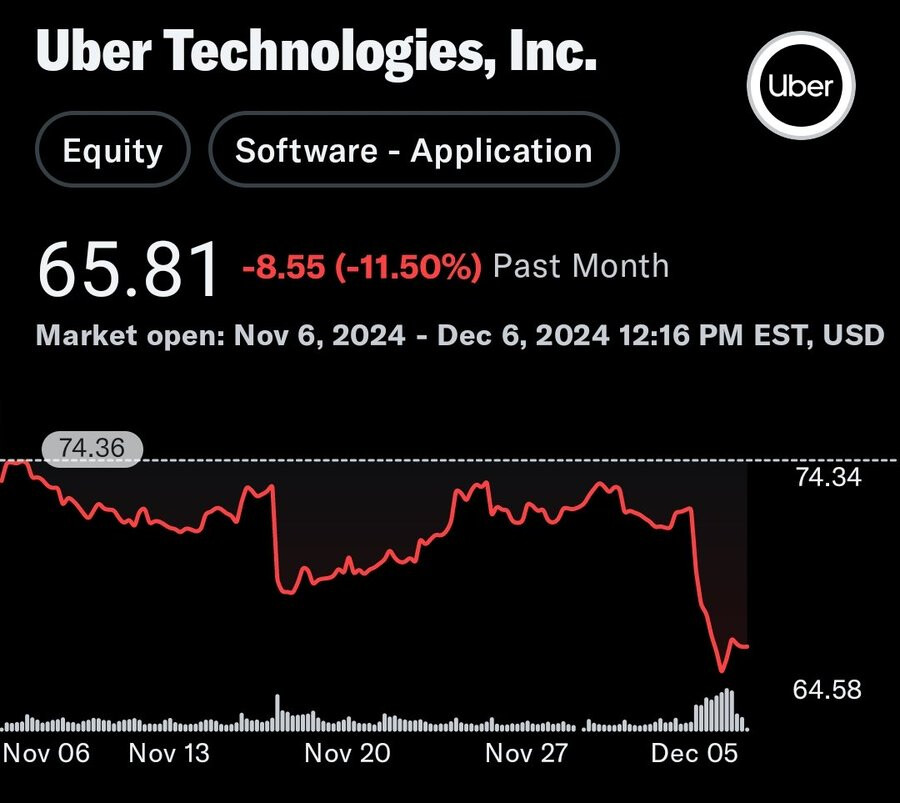

Aktiens kraftiga kursfall är tydligen för drastiskt enligt tweetaren.

I artikeln nedan berättas det mycket omfattande om Uber. I artikeln kommer förmodligen många att lära sig något nytt, men den talar också om bekanta saker och till exempel dessa:

Ubers framgång bygger på flera faktorer. En av de viktigaste är en bred användarbas, som i sin tur lockar fler förare, dessutom är det också viktigt hur. Uber har också utökat sin verksamhet till andra tjänster, såsom matleveranser och frakttransporter. Artikeln talar också om hot, till exempel hur det också möter utmaningar, såsom konkurrens från andra appar och utvecklingen av självkörande bilar.

"However, Uber’s network effects face several limitations:\nLocal Nature: The effects are localized rather than global; a rider in one city doesn’t benefit from drivers in another.Diminishing Returns: As driver supply increases, the marginal benefit of shorter wait times diminishes. For most users, the difference between waiting 1 minute versus 3–4 minutes is negligible."