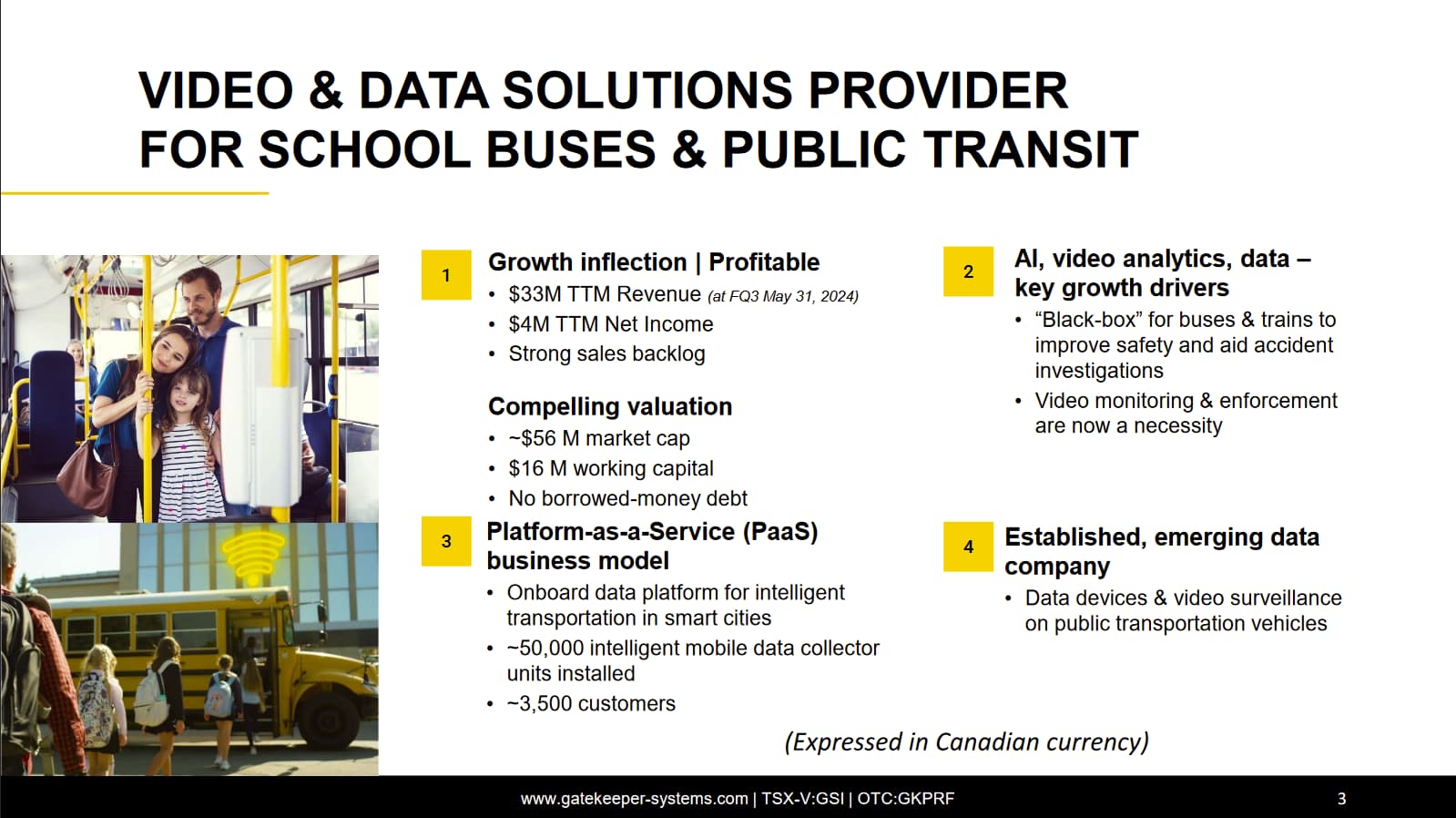

Gatekeeper Systems (https://www.gatekeeper-systems.com/investors/) är en ledande leverantör av intelligenta videolösningar, med fokus på att utforma säkrare transportmiljöer för barn, passagerare och personal inom allmän säkerhet i flera olika transportslag.

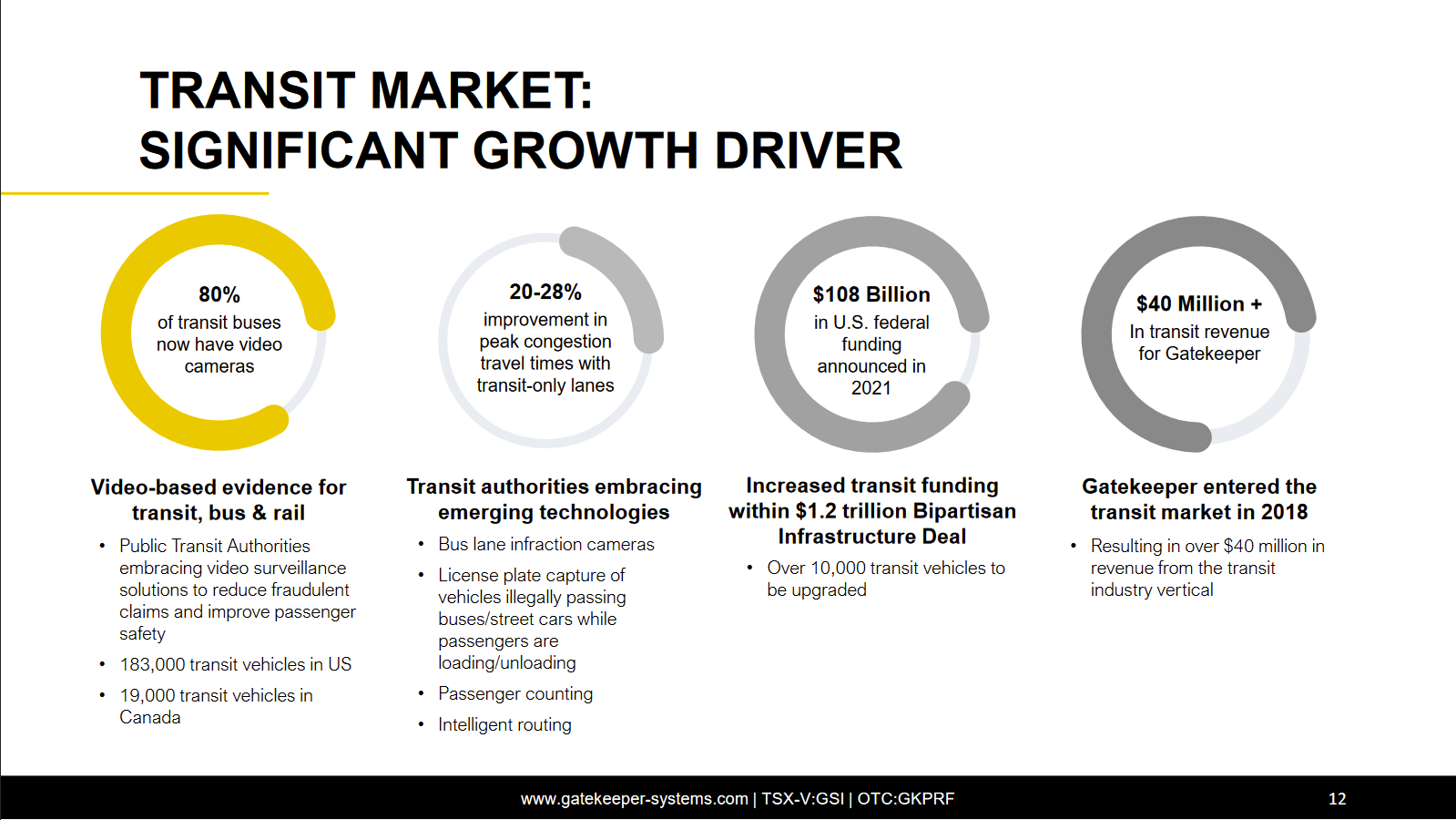

Gatekeepers huvudprodukt är kameror som installeras inuti och utanför fordon för kollektivtrafik, samt realtidsanalys av den data de genererar. Videodata kan även användas som bevis för och emot vid olyckor, och i till exempel USA har SEPTA (Southeastern Pennsylvania Transportation Authority) uppskattat att de sparar cirka 20 miljoner dollar årligen enbart i försäkringspremier när videodata talar till deras fördel.

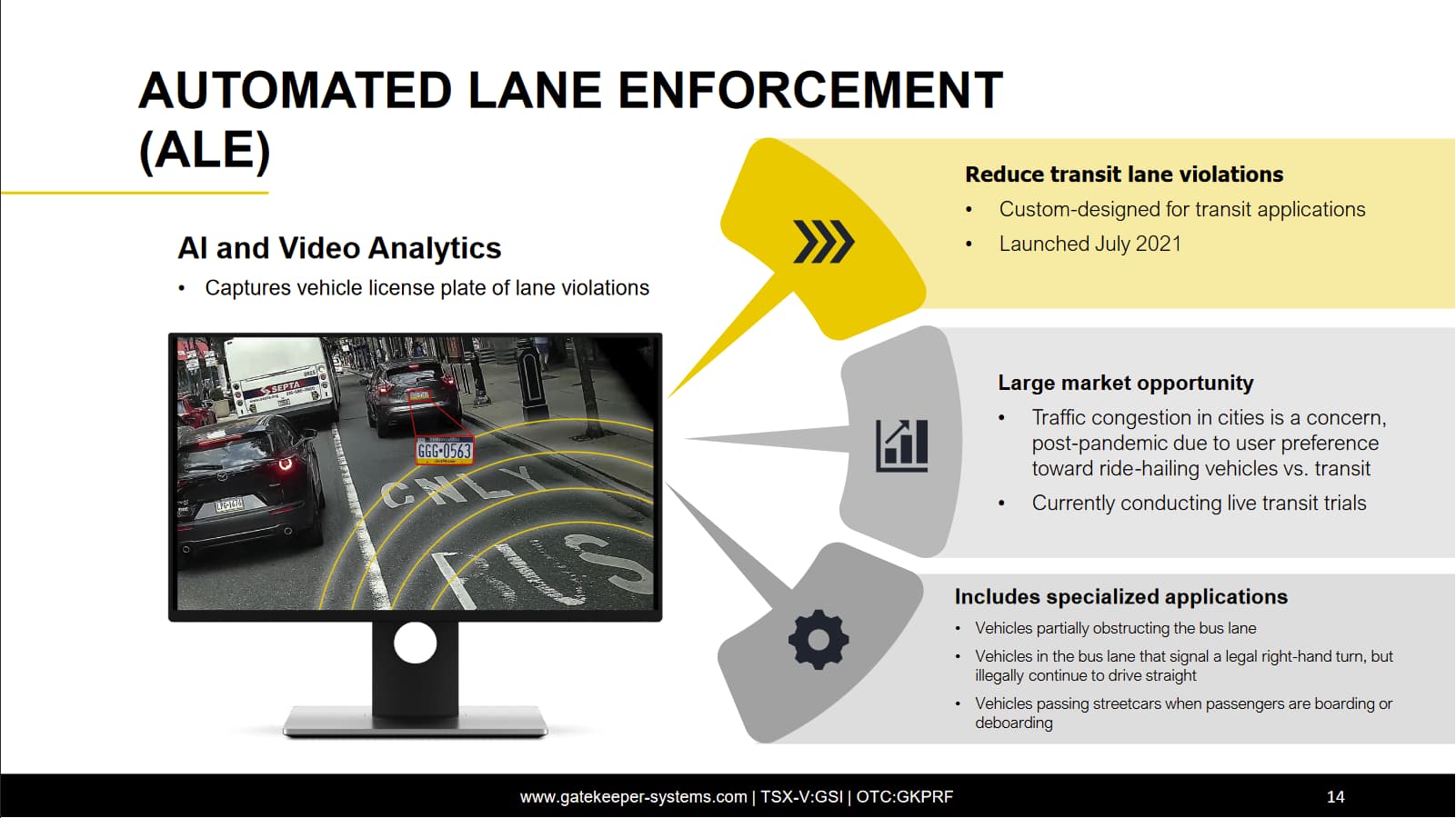

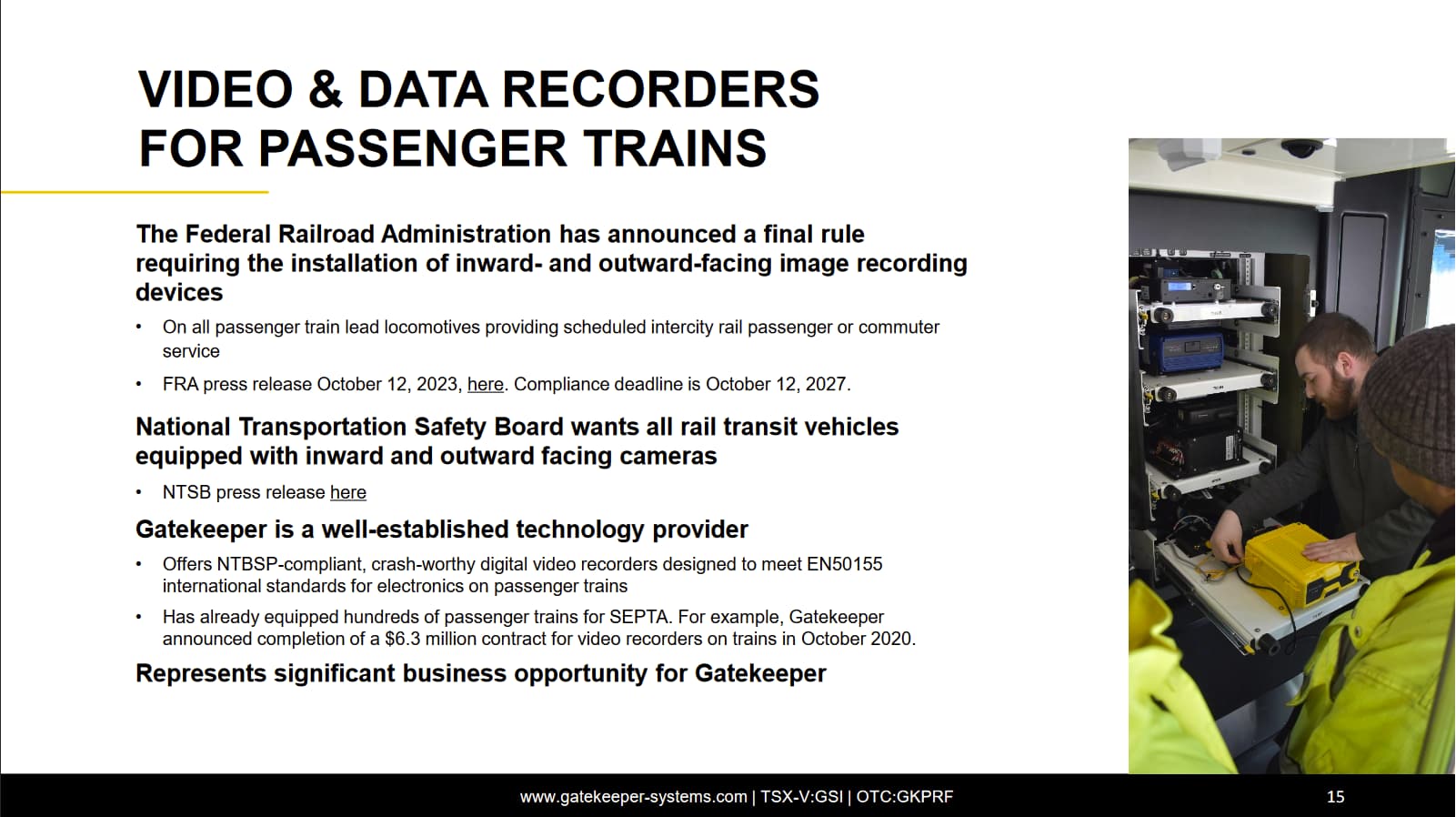

Företaget kommer från Kanada men strävar nu efter att expandera kraftigt på den amerikanska marknaden. För cirka ett år sedan beslutade Federal Railroad Administration (FRA) att varje tåg måste utrustas med kameror både inomhus och utomhus (https://railroads.dot.gov/about-fra/communications/newsroom/press-releases/fra-publishes-final-rule-requiring-installation-0). Som ett resultat av detta för Gatekeeper redan diskussioner med 4 av de 6 största tågtillverkarna i världen, samt andra OEM-tillverkare inom kollektivtrafik [hämtat från SEDAR+ 2024 Q3 MD&A]. Deras produkter skulle alltså även kunna bli en global lösning.

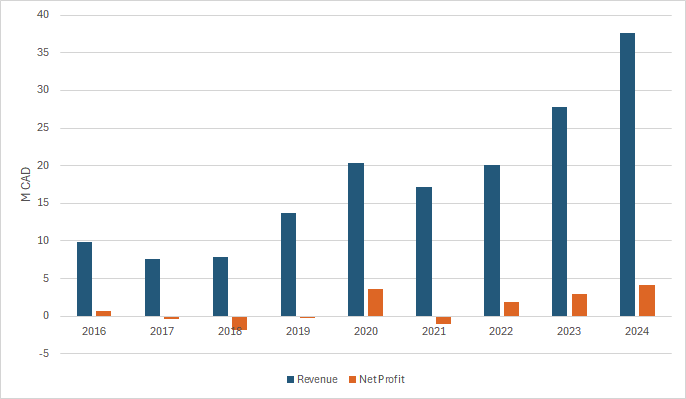

Gatekeeper Systems tillväxt vilar på en hållbar grund. Bolagets bruttomarginal (Gross Margin) ligger runt 50 %, och företaget har varit nettopositivt i princip varje räkenskapsår sedan 2016, med undantag för 2018:

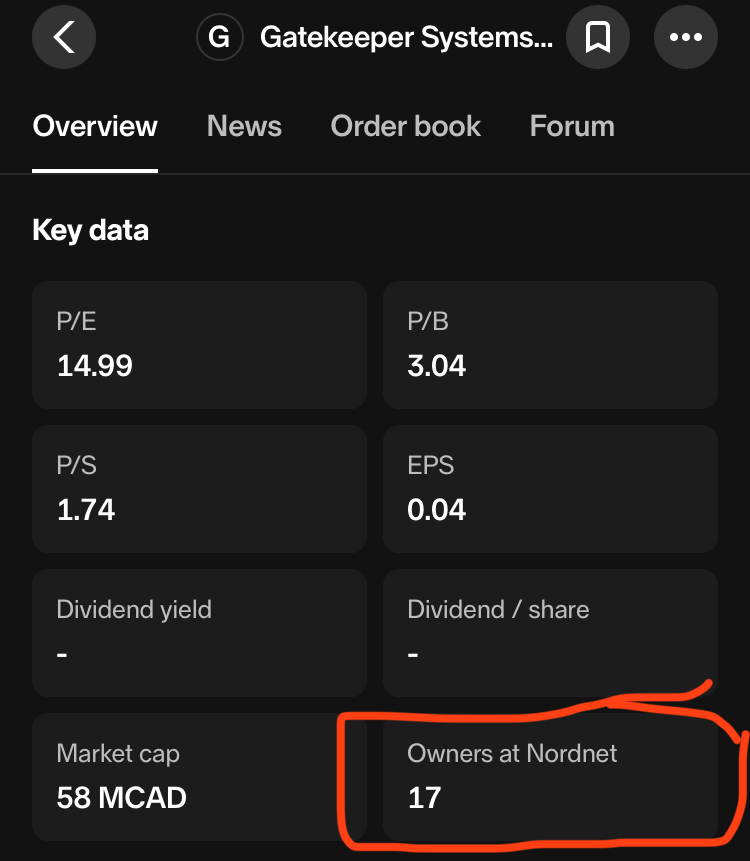

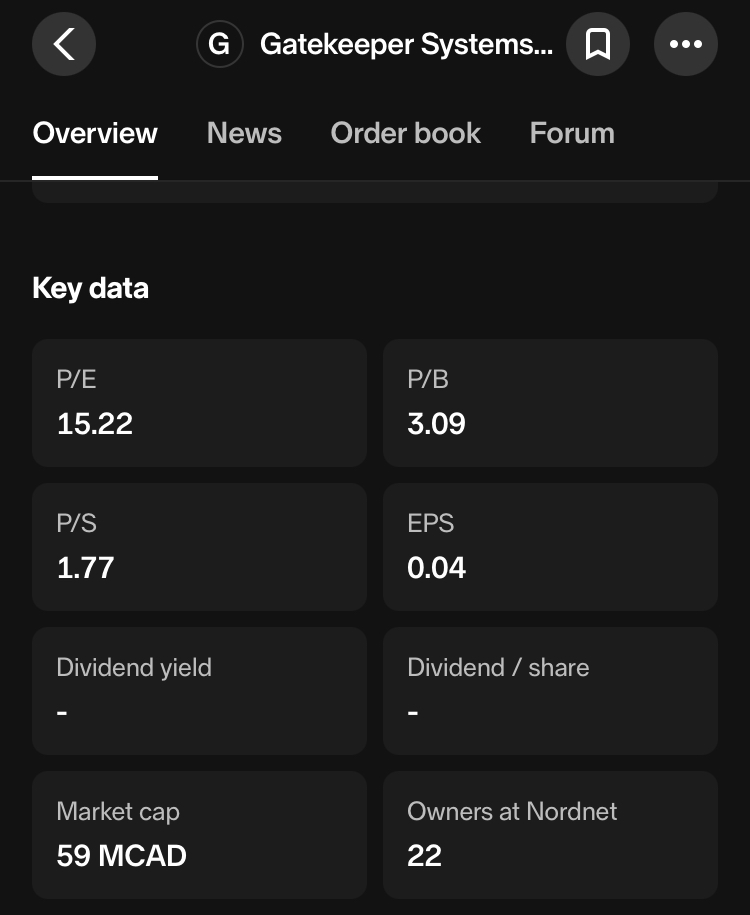

Marknadsvärdet efter gårdagens uppgång vid den positiva vinstvarningen är 56 miljoner CAD, vilket motsvarar cirka 40 miljoner USD. Det finns alltså gott om utrymme för tillväxt i företagsvärdet. Detta marknadsvärde ger ett P/S-tal på cirka 1,5 och ett P/E-tal på cirka 9 (notera att nettovinsten för 2024 är en uppskattning baserad på Q1-Q3 + estimat för Q4-omsättningen, hämtat från CEO.CA-forumet). Det är alltså inte tal om ett dyrt bolag. Dessutom har företaget 9 miljoner CAD i kassan samt omsättningstillgångar (Current Assets) på 18,8 miljoner CAD, vilket motsvarar nästan 33 % av hela marknadsvärdet. Bolaget har inga skulder alls, men de kortfristiga skulderna (Current Liabilities) är 2,9 miljoner CAD, vilket inte är särskilt mycket. Balansräkningen (Balance Sheet) är alltså i gott skick.

Omsättningstillväxten 2024 jämfört med 2023 är cirka 35 %, och jag förväntar mig att detta accelererar i och med företagets nyligen förnyade strategi där man satsar mer på tillväxt. Av denna anledning har även kostnaderna för försäljning och marknadsföring (Sales & Marketing) ökat under året från 0,8 miljoner CAD till 1,3 miljoner CAD. Det rör sig alltså inte om något enormt slukhål för pengar.

Sammanfattningsvis: en lönsamt växande PaaS-verksamhet (Platform as a Service) från Nordamerika med stora tillväxtambitioner. Det kan för många låta lite för bekant och likt ett visst företag som börjar på V på TSXV, men den här gången är skillnaden lönsamheten och skicket på balansräkningen.

Mer information går säkert att hitta på företagets egna webbplats (https://www.gatekeeper-systems.com och Investor Presentation https://www.gatekeeper-systems.com/investors/) samt på CEO.CA-sidorna (https://ceo.ca/gsi).

Som disclaimer vill jag nämna att jag äger en relativt stor andel av företaget i min egen portfölj. Dessutom kan informationen och siffrorna ovan vara felaktiga, så gör din egen analys och efterforskning. Jag ansvarar inte för en eventuell total förlust av ditt investerade kapital, så detta får inte betraktas som en investeringsrekommendation. Tanken var att uppmärksamma Inderes på ett nytt lönsamt växande företag, eftersom det för närvarande bara finns 14 ägare via Nordnet.