Det rör sig om ett bolag noterat på den kanadensiska börsen som erbjuder telekommunikationstjänster till företag med Mellanöstern som huvudmarknad. Företaget grundades 1992 och deras kunder inkluderar till exempel Motorola, Vodafone, AT&T, Ericsson m.fl.

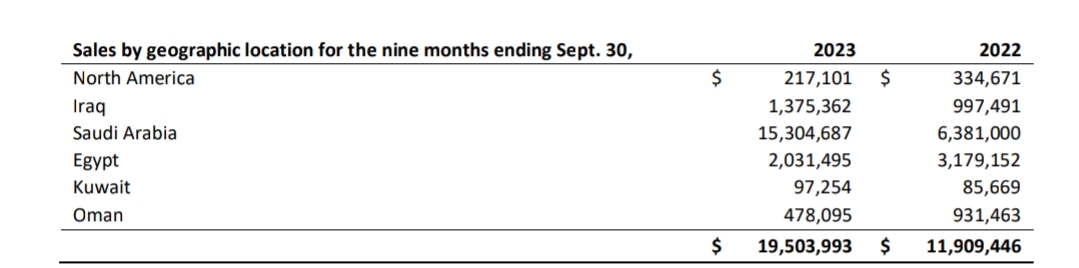

Försäljning per region.

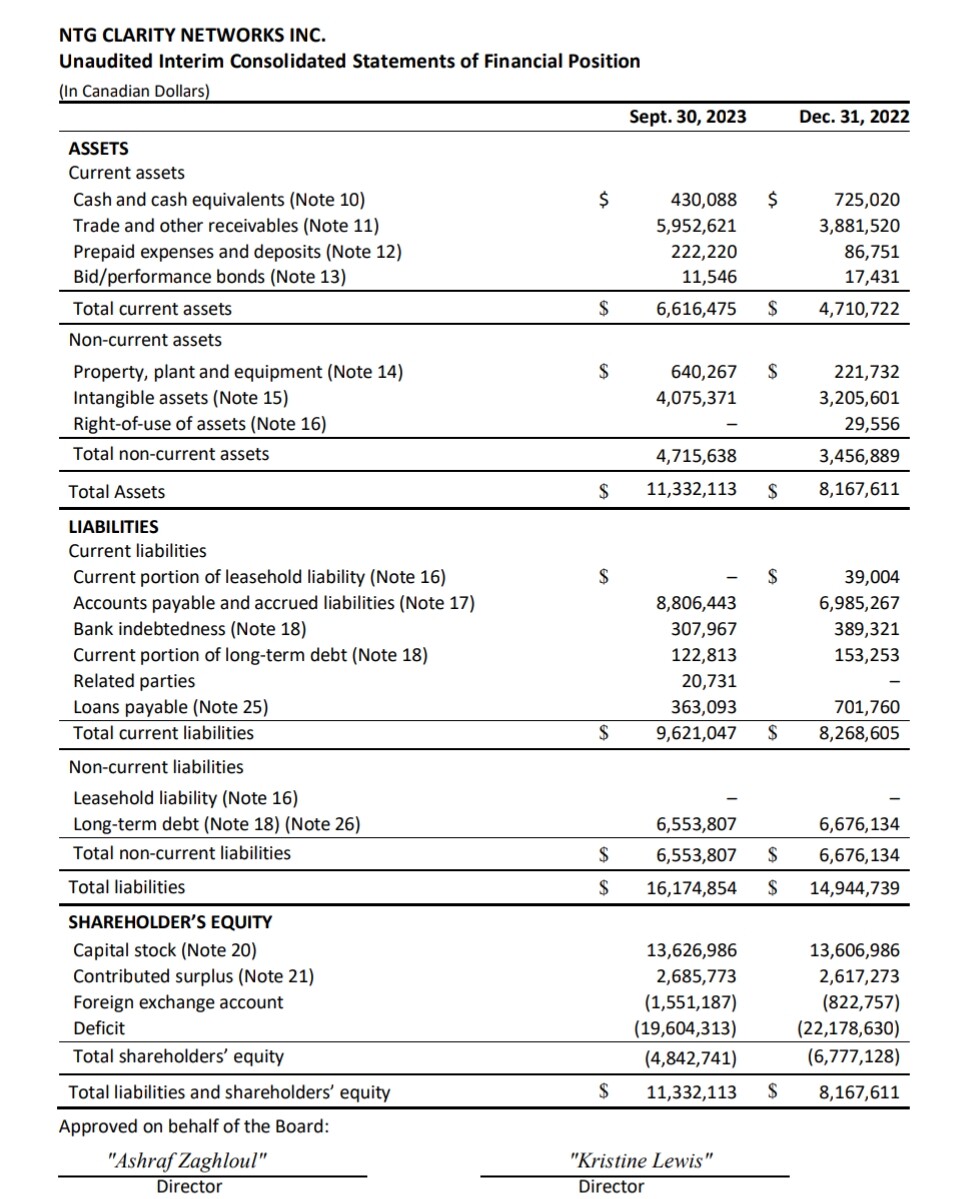

Företaget värderas enligt min mening väldigt förmånligt och den främsta orsaken är den negativa soliditeten i balansräkningen/en balansräkning som ser skrämmande ut.

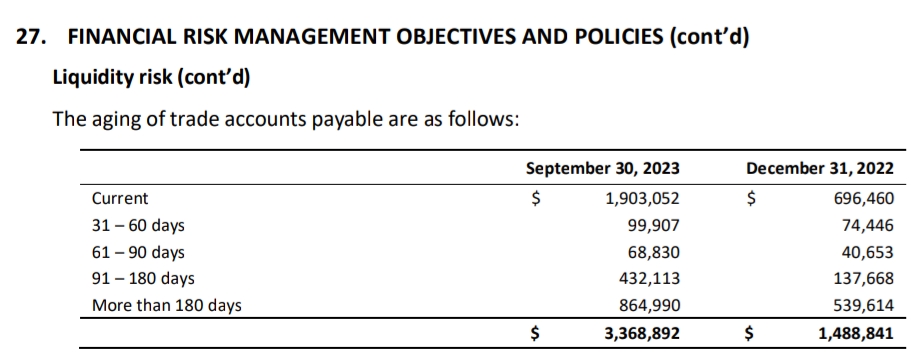

Som tur är har den negativa delen minskat med 1,93m under året. Företaget försöker medvetet förbättra balansräkningen, men än så länge kommer denna förbättring via ökade kundfordringar, inte genom minskade skulder. Företaget själva säger dock att de inte har bråttom med att betala av skulden, eftersom 65 % av skulderna i balansräkningen ägs av insiders (6,55m i långfristig skuld + 4m i obetalda löner till två chefer).

Företaget har 6,55m CAD i långfristig skuld som ett bolag ägt av företagsledningen (2 personer), 2729552 Ontario, köpte från Royal Bank Canada år 2019. Ntg betalar en låg ränta på ca 2 % på lånet. Det rör sig verkligen om ett lån, inte en konvertibel.

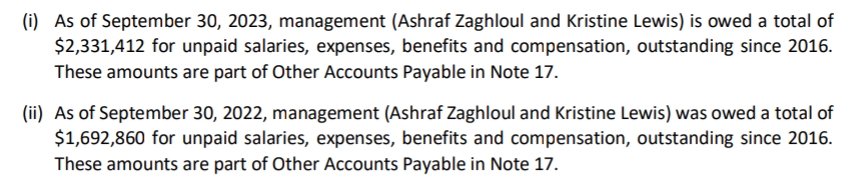

Företaget har också en skuld för obetalda löner till samma två chefer på 4m CAD. Detta dubblerar den kortfristiga skulden i balansräkningen.

Så vad gäller detta tycker jag att förhållandet mellan kortfristiga skulder och kundfordringar är i sin ordning.

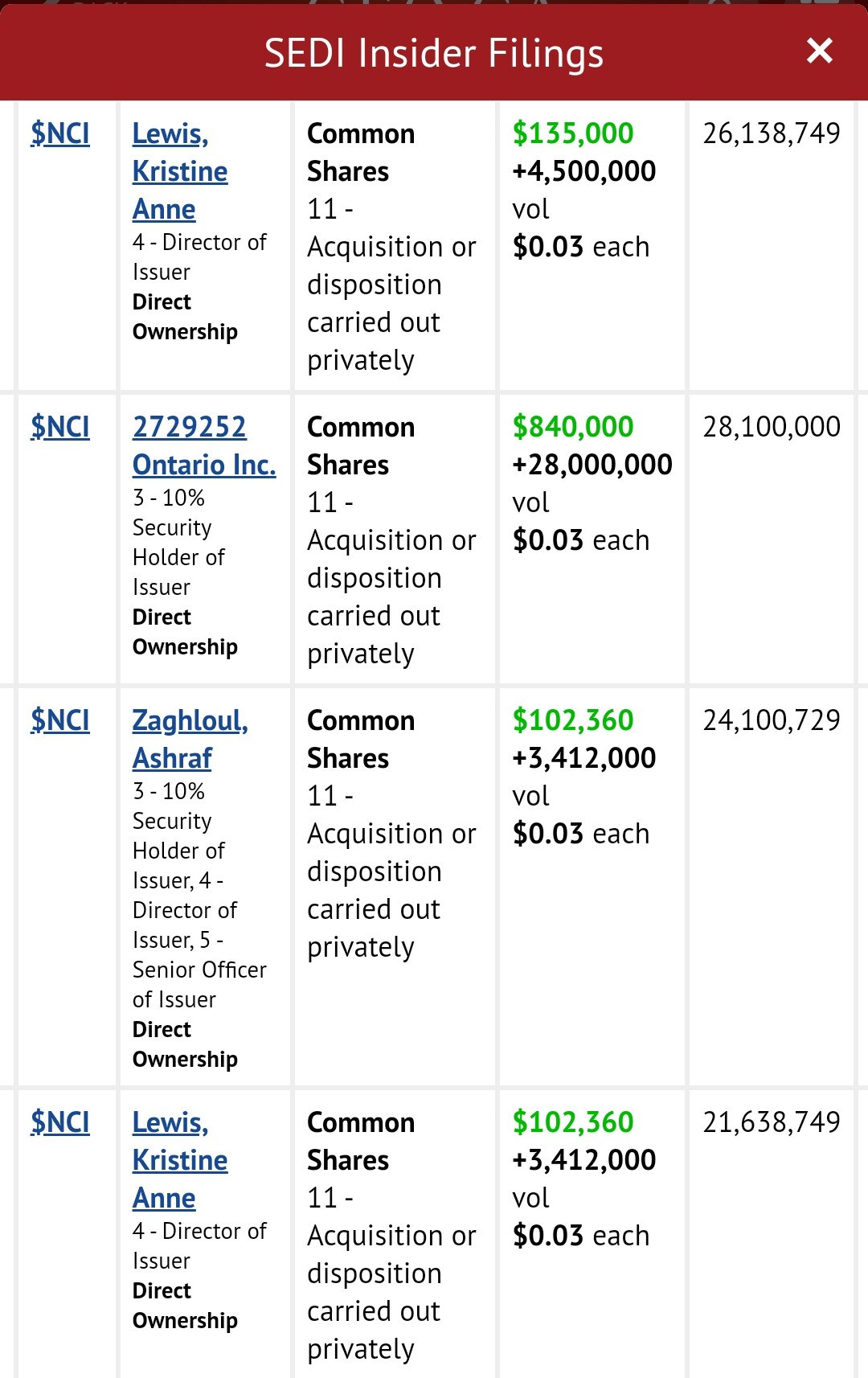

Dessutom genomförde insynspersoner en nyemission till sig själva i december förra året till priset 0,03 CAD, vilket ökar det totala antalet aktier till 185m. Insiders äger ca 46 % av företaget.

Sedan de goda sidorna, det vill säga siffrorna nedan.

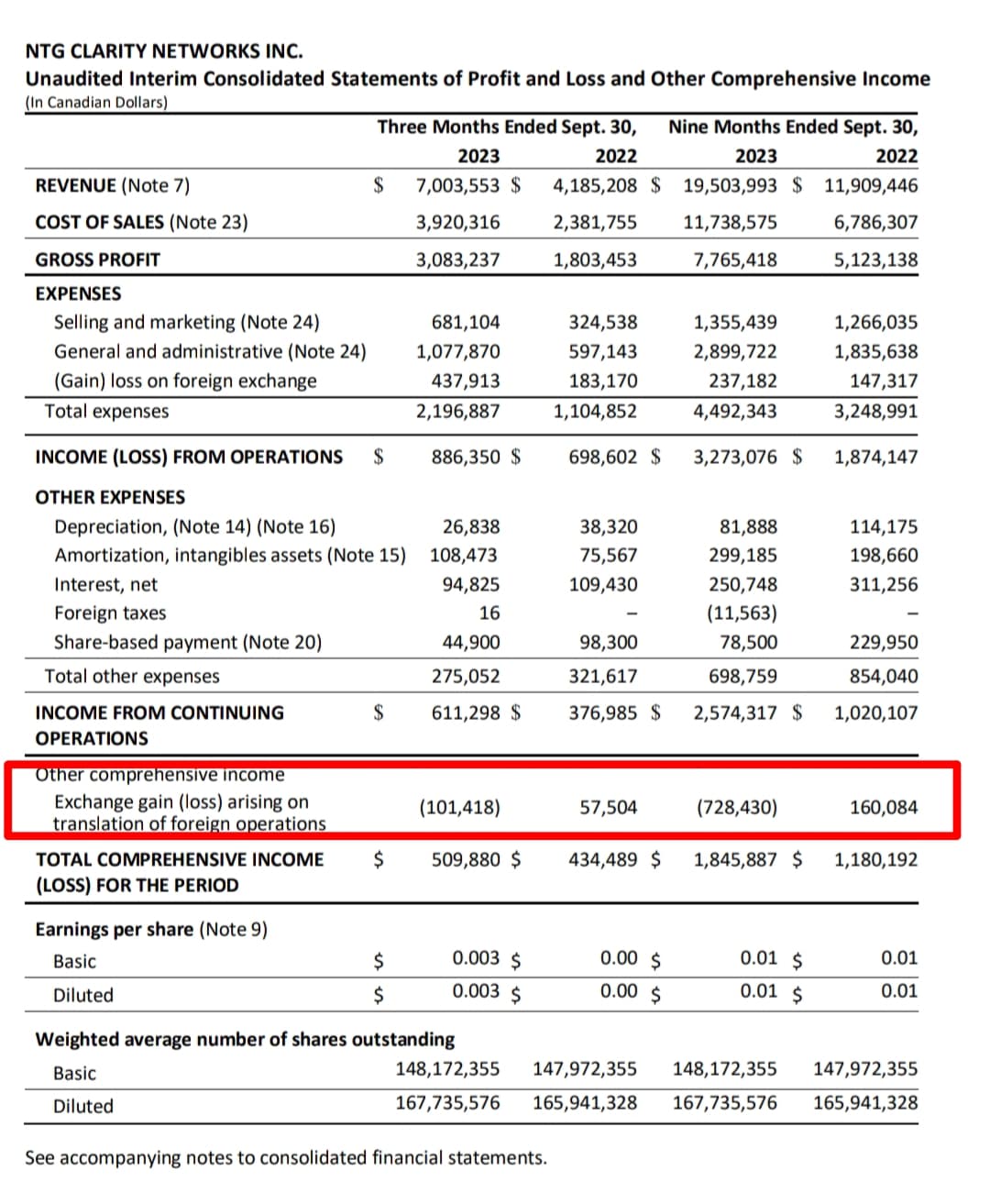

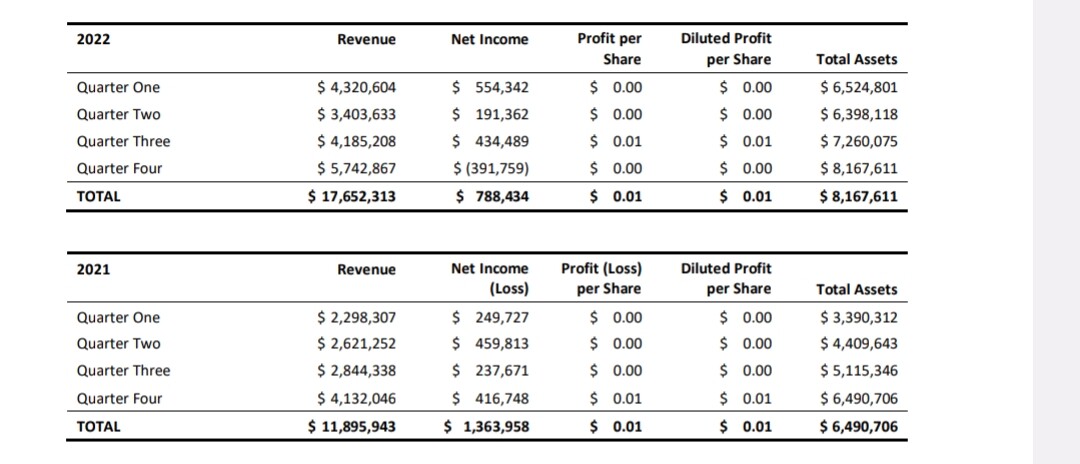

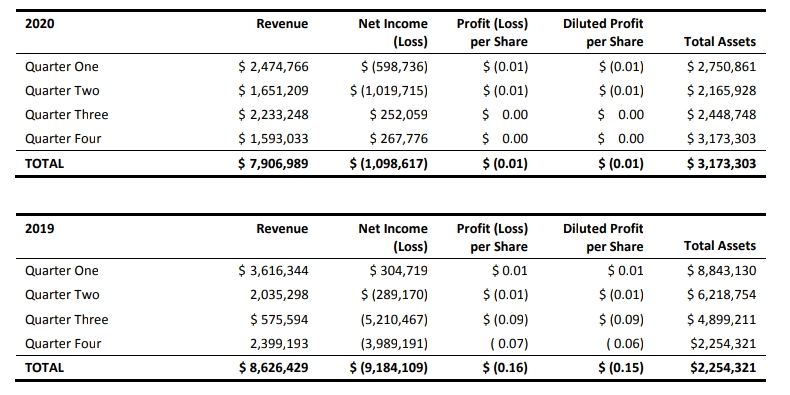

Oms. 2020 7,9m CAD nettoresultat -1,6m aktier 103m FCF 956k

Oms. 2021 11,9m CAD nettoresultat 1,36m aktier 160m FCF 253k

Oms. 2022 17,6m CAD nettoresultat 788k aktier 165m FCF 1m

TTM oms. 25,2m CAD nettoresultat 1,45m aktier 185m + optioner 0,05 CAD 19,7m

FCF 600k

P/E 4,15, EV/EBITDA 3,75 Mcap 8,3m, EV 14,8m

Det operativa kassaflödet har under de senaste kvartalen legat mellan 400k-800k och det fria kassaflödet mellan 36k-440k.

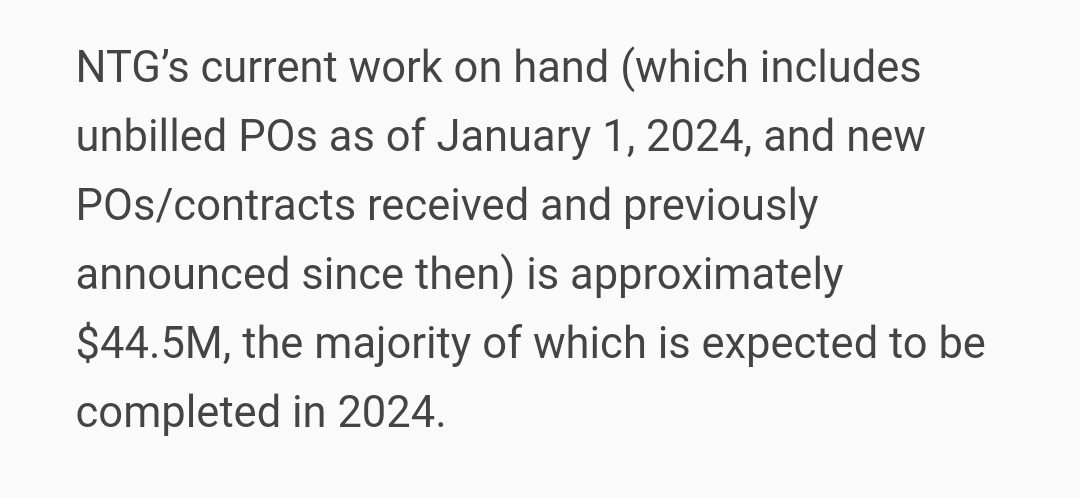

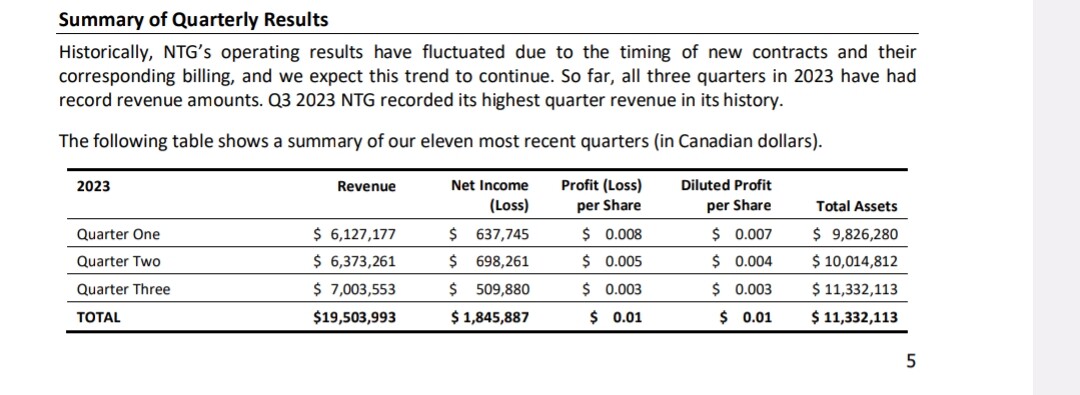

Företaget meddelade i slutet av Q3/23 att deras orderstock är 18,7m CAD och enbart under januari i år har nya order erhållits för 15,7m. Vi kommer alltså att köra förbi förra året försäljningsmässigt med råge.

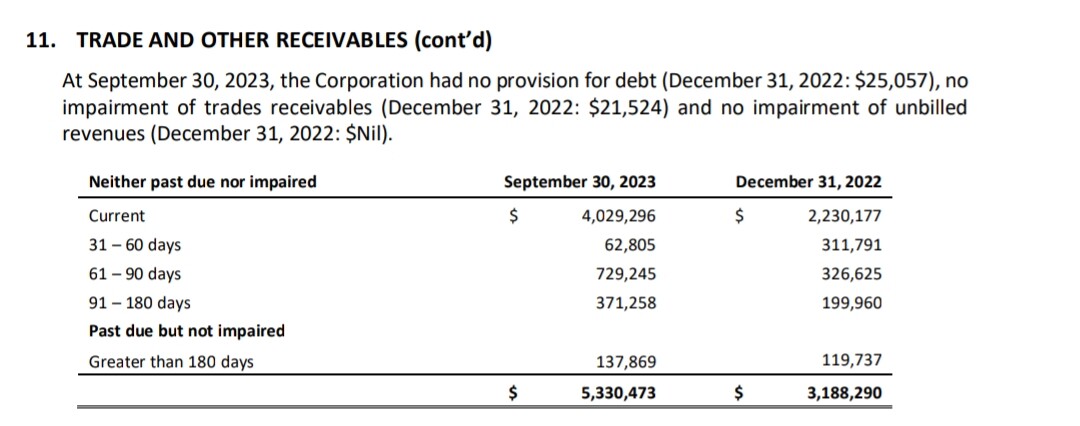

Även kundfordringarna är väl uppdaterade.

Dessutom har företaget 15m CAD i skattemässiga underskottsavdrag tillgängliga, vilket innebär att företaget inte behöver betala mycket skatt på resultatet i framtiden.

Om tillväxten i försäljning och resultat fortsätter på samma sätt kommer den där balansräkningen inte längre att vara ett problem i framtiden.

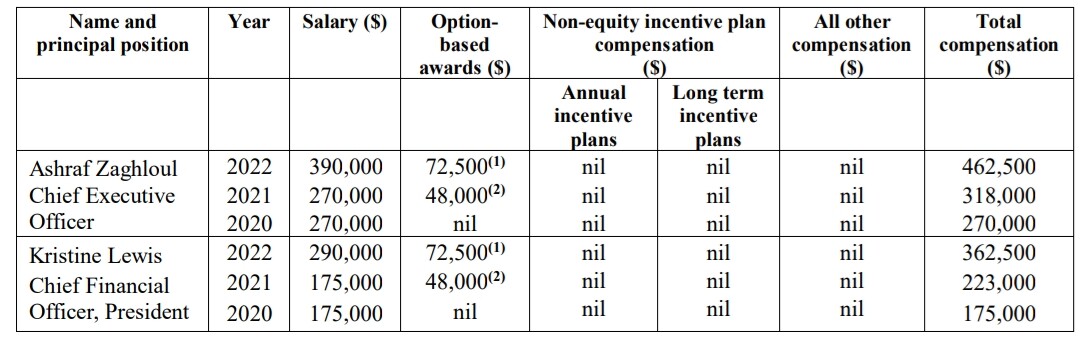

Ledningens ersättningar är enligt min mening rimliga.

Det finns förstås ingen information om huruvida företaget betalar lön till dessa två chefer för tillfället, eller om de jobbar gratis, precis som Kari från Voxtur. Dessa lönefordringar från ledningen var inte specificerade i Q2-rapporten.

Om vi sedan leker lite med siffrorna: om man i år gör ett nettoresultat på till exempel 4m CAD och P/E skulle vara exempelvis 10, samt att det fanns 200m aktier, så skulle det innebära ett pris på 0,20 CAD. Alltså 4x det nuvarande priset.

Den förbättrade situationen har ännu inte påverkat bolagets aktiekurs.

Dessutom gillar jag företagets transparens gällande till exempel resultaträkningen, och företagets kontaktperson nedan döljer inte problemet med balansräkningen.

Webbplats https://ntgclarity.com/

Investerarpresentation