Namn: Sensys Gatso

Land: Sverige, listat på Stockholmsbörsen sedan 2003

Bransch: trafikövervakningslösningar

Omsättning: 624 MSEK

Marknadsvärde: 700 MSEK

P/B: 1,11

P/S: 1,05

IR: https://www.sensysgatso.com/investors

Historia:

Sensys Gatso (SG) är ett företag som har verkat inom trafikövervakningslösningar i över 40 år. Företaget har vuxit organiskt och genom förvärv, där det mest betydande var fusionen med det holländska företaget Gatso för ca 10 år sedan. Idag är Sensys Gatso en global aktör vars verksamhet omfattar flera länder i Europa, Nordamerika, Asien och Afrika.

Bransch och produkter:

Sensys Gatso är specialiserat på att erbjuda trafikövervakningslösningar som hjälper till att förbättra trafiksäkerheten och effektiviteten. Produktportföljen kan delas in enligt följande:

- Trafikkamerat: Hastighetsövervakning, trafikledning och korsningsövervakning (rödljus osv.)

- Trafikljusstyrningssystem: Intelligenta system som optimerar trafikflödet

- Trafikinformationssystem: Realtidsinformation om trafiken

- Tjänster: Installation, underhåll och rådgivning

Marknadssituation:

SG är en av de största aktörerna i branschen och den största av de som enbart fokuserar på denna sektor.

Den totala marknaden växer och SG är som ett europeiskt företag starkt på den amerikanska marknaden. En anledning till detta är TrAAS (traffic enforcement as a service), där en kommun eller stad lägger ut trafikövervakningen på entreprenad till företaget för en bestämd avtalsperiod. För den offentliga sektorn är lösningen kapitallätt och sänker tröskeln för anskaffning. I Europa är modellen inte populär, åtminstone inte än, och därför säljs fortfarande system på hemmamarknaden medan driften stannar hos köparen.

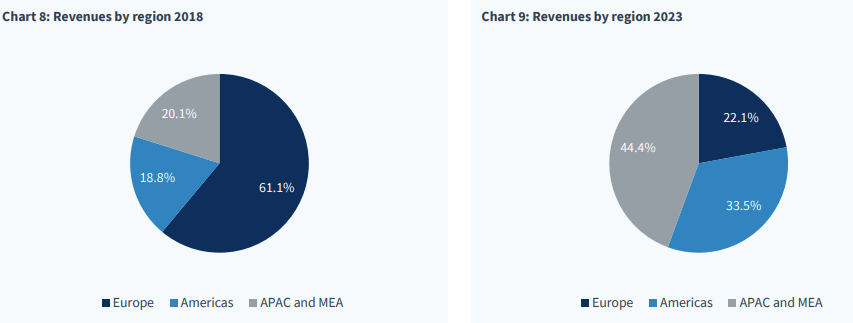

I bilden nedan visas (copyright: Kepler Cheuvreux, liksom de andra bilderna) företagets internationalisering på knappt 10 år. Samtidigt ser vi hur den europeiska hemmamarknadens andel krympt relativt från 61 % → 22 %.

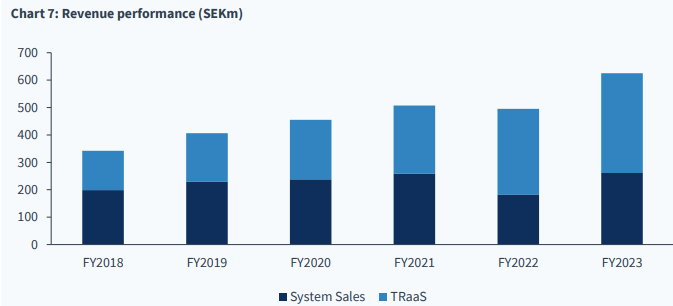

Företagets egen försäljningsmix speglar väl variationerna mellan systemförsäljning (System Sales) och trafikövervakningstjänster (TRaaS). TRaaS växer stadigt, men systemförsäljningen varierar beroende på erhållna affärer och deras tidsplan för genomförande.

Som inom så många andra sektorer försöker företaget jämna ut de säsongsvariationer som finns i systemförsäljningens intäktsflöden genom att tjänstefiera sin verksamhet och höja sin marginal genom TRaaS och eftermarknadsförsäljning.

När det gäller beställningar är man (främst) utlämnad åt den offentliga sektorns upphandlingsprocesser och politiska strömningar. Till exempel i Ohio väntar redan sålda system på drifttillstånd efter att myndigheterna ändrat sina godkännandepraxis. Därmed kan tidsskillnaden mellan försäljning och kassaflöde bero på annat än företagets egen prestation.

Företaget har som mål att nå en försäljning på över en miljard kronor år 2025, varav TRaaS andel skulle vara över 60 %.

Eftersom betydande affärer i Sverige och Nederländerna (totalt 1250 MSEK, fördelat på flera år) börjar ge fullt intäktsflöde från och med nästa år, är ett hopp från 2023 års omsättning på 624 MSEK inte omöjligt.

Vad blir kvar på sista raden och i kassan?

Inom systemförsäljning har EBITDA-marginalen legat på 10–15 % de senaste åren och inom tjänster mellan 17–22 %. Betydande upphandlingsvinster och tillväxten i TRaaS-modellen skapar framtunga kostnader, och försäljningsmixen påverkar företagets marginaler på årsbasis. I nästa års mål bör EBITDA-nivån vara över 15 %.

Vid utgången av 2025 är vår ambition att överstiga 1 miljard SEK i nettoomsättning, med mer än 600 miljoner SEK från TRaaS, samtidigt som vi ökar vår EBITDA-marginal till över 15 %

På grund av tillväxt och framtunga kostnader (upphandlingar, TRaaS) kan företaget inte finansiera tillväxten enbart med kassaflöde, utan i höstas upptogs ett obligationslån på 30 MEUR (euribor + 4,75), med vilket tillväxten kan finansieras samtidigt som tidigare skulder rullas över.

Företaget är inte särskilt skuldsatt. Man måste ändå hålla koll på att stora kundfordringar i projekt omvandlas till pengar, så att tillväxten inte avstannar på grund av brist på kapital. En fördel med den offentliga sektorn är att konkursrisken är lägre än normalt.

I bilden nedan syns tydligt hur Capex-utgifterna på årsbasis varierar avsevärt. Av samma anledning varierar det fria kassaflödet, även om TRaaS-intäkterna i framtiden bör jämna ut behovet av att ta in främmande kapital för projektfinansieringskostnader.

Risker och hot

Autonom trafik kommer så småningom att vara en faktor som kan dämpa intäktsflödena, men realistiskt sett kommer det troligen att påverka intäkterna först från slutet av 2030-talet, om ens då. Det tar i vilket fall som helst sin tid för vagnparken att förnyas. Den kända risken ses här enligt min mening som större än vad den faktiskt är.

För USA:s del är en större risk det politiska läget – jag antar att en demokratisk seger skulle vara ett bättre alternativ för företaget, även om det delstatsspecifika läget förmodligen har större betydelse.

Konkurrenssituationen kan förändras i och med AI och föra in nya aktörer vid sidan av de traditionella. Man kan dock inte lyckas i branschen utan ett visst kapitalbehov och trovärdighet förvärvad genom meriter, så snabba disrupteringar är enligt min mening inte sannolika.

Branschen är naturligtvis konkurrensutsatt, så SG:s position och resultatnivå är inte huggen i sten, precis som för vilket annat företag som helst.

Varför ska man köpa även detta?

Varför skulle det vara ett bra tillfälle att köpa just nu? Jag är ingen fastighetsmäklare och uppmanar därför inte till köp jämt, men när kursen ligger på en femårslägsta (61,4 SEK) ges inte mycket värde åt företagets tillväxtresa och dess vändning till lönsamhet. Enbart en lång nedförsbacke är förstås inte i sig ett bra köpargument.

Jag vet inte vad för negativt marknaden kan eller inte kan prisa in, men vid normal prestation och utan stora politiska omvälvningar bör 2025 föra med sig växande omsättning och ett positivt fritt kassaflöde i takt med att intäkter från stora projektleveranser redovisas. Valutakursförändringar tillför sin egen krydda (särskilt paret USD/SEK).

Gapet till Kepler Cheuvreux (köp)analysens riktkurs på 95,0 SEK har blivit stort. Penser/Carnegie fastställer DCF-värdet till 84 SEK och ett fair value-intervall på 80–100 SEK. (Var och en kan ge det värde de önskar åt en uppdragsanalys.)

Baserat på Kepler Cheuvreux’s estimat skulle P/E ligga runt 11 på 2025 års siffror och tillväxten fortfarande vara omkring 20 %. Baserat på företagets kommentarer bör de största tillväxtinvesteringarna nu vara bakom dem, så fördelarna med TRaaS bör synas i ökande grad mot slutet av decenniet.

Någon utdelning får man inte från det här maskineriet på flera år än, men istället för utdelningar njuter jag hellre av tillväxten i TRaaS-affären. (Ni extremistiska medlemmar i utdelningspartiet, lägg undan tjära och fjädrar, det kliar ![]() )

)

Säljskäl för aktien skulle vara avtagande tillväxt och minskad kostnadsdisciplin.

Disclaimer: Om du på något sätt orkade harva dig ända hit (eller bara är masochist), tackar jag för uppmärksamheten. Detta är (inte heller) en köprekommendation och ansvaret ligger hos lyssnaren. Vid skrivandet av detta skadades inget annat än det finska språket i form av enstaka anglismer, haltande grammatik och oavsiktliga felskrivningar.

–

Uppdragsanalyser:

I dessa bör man söka (särskilt Keplers presentation) sifferuppgifter om marknadsstorlek osv. för en mer detaljerad nyanserad vy. Jag fokuserade i texten på den stora bilden och den breda penseln.

Kepler Chexreux: https://sponsored-research.keplercheuvreux.com/be/kepler-file/document?file=EQ360P_1069137.pdf&id=8c7ae4d2-add6-11ed-bd0b-0050568f8cb8

Penser / Carnegie: https://www.carnegie.se/pdf/commissioned_research/Y3JpZF84MDE4XzE0MTVfMQ==