Her er det godt at starte med at fortælle, at den vigtigste kilde var denne.

Dette var naturligvis ikke den eneste kilde; jeg har besøgt forskellige sider, sat mig ind i branchen og undersøgt virksomhedens hjemmeside, men som sagt, uden Lucas Mattssons materiale havde jeg ikke gjort dette. ![]()

Misforståelser og fejl i teksten nedenfor er mit eget ansvar, da jeg kan have misforstået noget osv.

Fortnox er en førende svensk udbyder af virksomhedsstyringssystemer (ERP ![]() , en akronym-forkortelse der er som et bandeord for mig), som fokuserer særligt på små og mellemstore virksomheders behov. Virksomhedens succes er i høj grad baseret på udbuddet af skybaserede softwareløsninger, herunder bogførings-, fakturerings-, betalings- og finansieringstjenester osv. Fortnox har formået at imødekomme markedets moderne behov ved at bevæge sig fra “brevordner- og kugleramme-platforme” mod digitale og skybaserede løsninger.

, en akronym-forkortelse der er som et bandeord for mig), som fokuserer særligt på små og mellemstore virksomheders behov. Virksomhedens succes er i høj grad baseret på udbuddet af skybaserede softwareløsninger, herunder bogførings-, fakturerings-, betalings- og finansieringstjenester osv. Fortnox har formået at imødekomme markedets moderne behov ved at bevæge sig fra “brevordner- og kugleramme-platforme” mod digitale og skybaserede løsninger.

Fortnox’ vækstrejse kan opdeles i tre væsentlige faser:

-

2001-2010: Virksomhedens tidlige år var udfordrende. Fortnox kæmpede med tab og en mislykket international ekspansion (lyder som en finsk virksomhed), hvilket bremsede udviklingen.

-

2011-2019: Fortnox begyndte at vokse lønsomt og kunne øge sin markedsandel betydeligt. Virksomheden nød godt af et udvidet produktsortiment og var i stand til at skalere sin forretning.

-

2020-2023: Fortnox fokuserede på uorganisk vækst og gennemførte fem opkøb for at udvide sin produktportefølje. Denne strategi styrkede virksomhedens position på markedet yderligere.

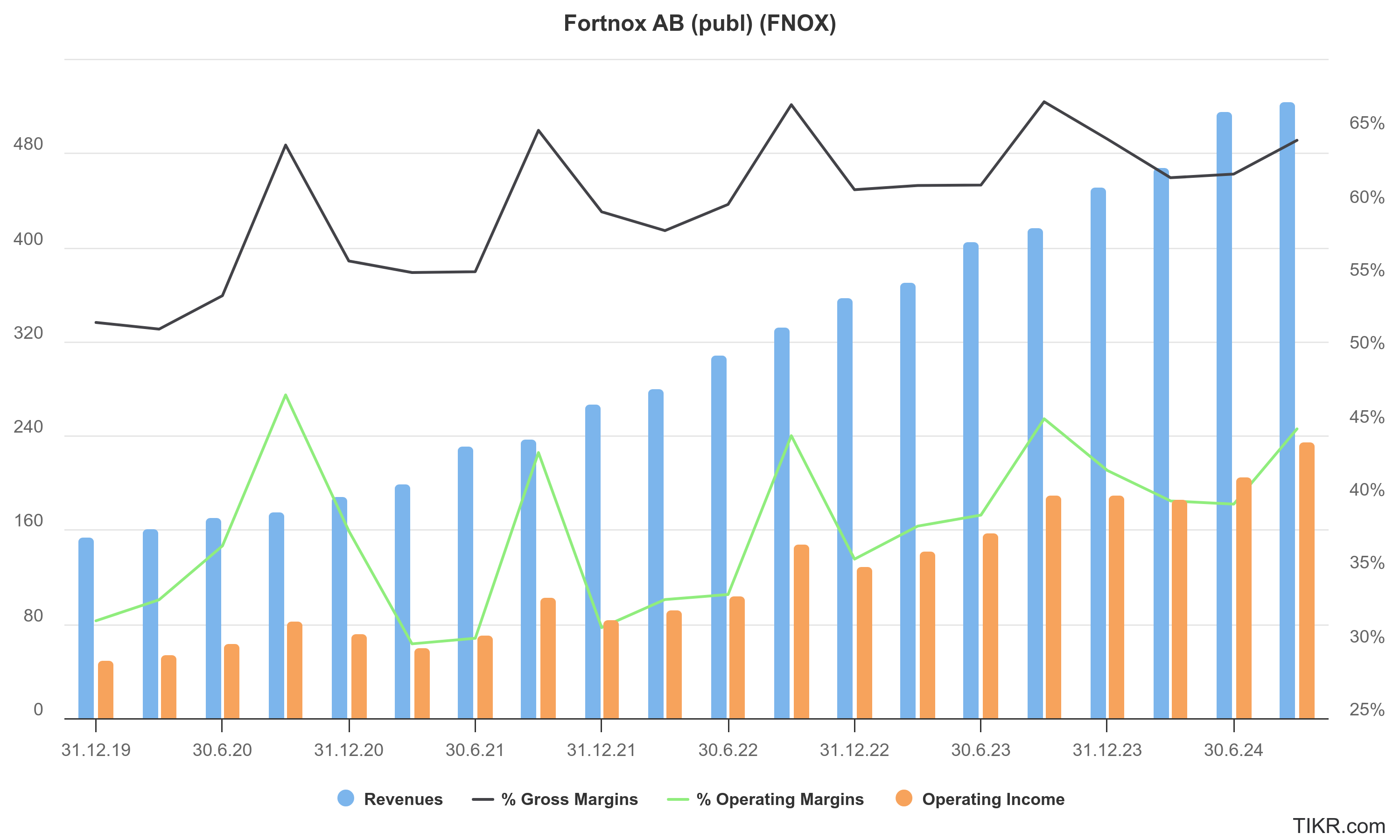

Fortnox har også været imponerende med hensyn til omsætning, da væksten i gennemsnit har været 37 procent årligt over det sidste årti. Virksomhedens lønsomhed har også været betydelig, idet dens EBIT-margin er steget fra 17 procent til 41 procent i perioden 2014-2023.

Forretningsmodellens skalerbarhed er i topform, og bruttomarginerne ligeledes: over 90 procent. Derudover har Fortnox formået at holde egenkapitalens forrentning (ROE) på i gennemsnit 51 procent og afkastet af den investerede kapital (ROIC) på 43 procent.

Væksten i Fortnox’ kundebase har været en væsentlig drivkraft for omsætningen, men i de senere år er øget omsætning per kunde også blevet stadig vigtigere; der bliver vel løbende “presset” flere tillægsydelser ind. Udvidelsen af virksomhedens produktsortiment og de høje skifteomkostninger har styrket Fortnox’ konkurrenceposition på markedet.

Fortnox’ aktieværdi er vokset betydeligt – mellem 2014 og 2024 steg aktiekursen med ca. 7285 procent (når der også tages højde for udbetalte udbytter), hvilket svarer til et gennemsnit på 49 procent. “De kan vel ikke stige mere,” sagde Alokas, da han kiggede på kurserne for de syv store i 2019.

Kort fortalt:

Fortnox har etableret sig som en førende aktør på det svenske ERP-marked, især blandt små og mellemstore virksomheder. Virksomhedens strategi fokuserer på at øge kundebasen og udvide produktsortimentet, hvilket muliggør fortsat stærk vækst og langsigtet værdiskabelse for aktionærerne. Man skulle tro, at en sådan virksomhed ville få større succes med internationalisering på lang sigt; et stærkt fundament og uorganisk fremdrift, så er den hjemme. ![]()

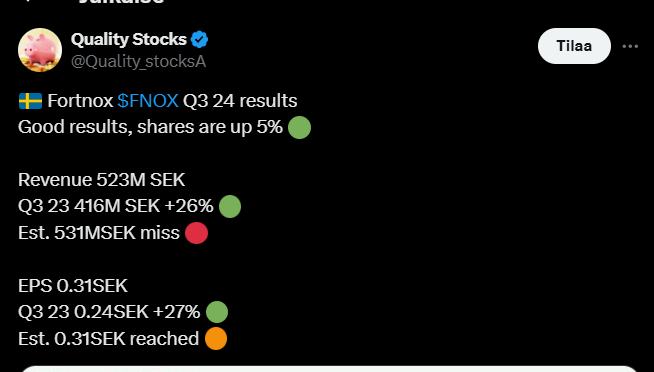

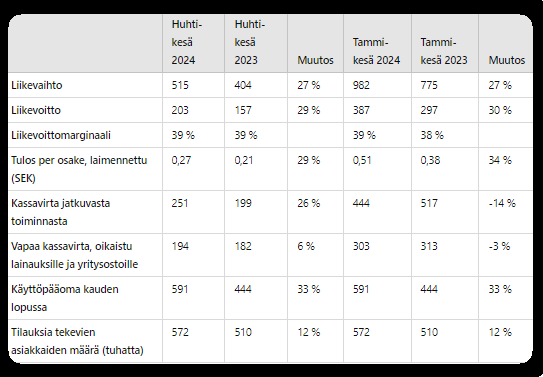

Q2/2024

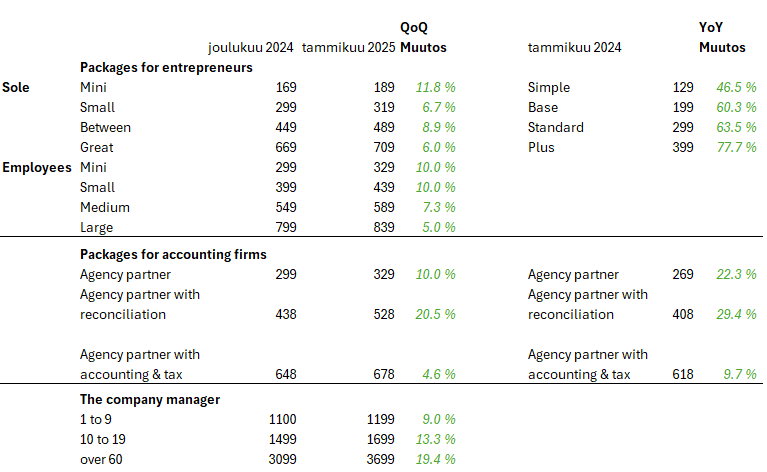

(jeg beklager det kluntede format i tabellen nedenfor. Tallene er i “millioner svenske kroner”, medmindre andet er angivet.)

OMXHGI er med i dette billede, men kan ikke ses, da den er næsten snorlige. ![]()

EDIT:

Jeg tror, at @lucas.mattsson vil være glad for at svare på spørgsmål. Spørgsmål kan sandsynligvis stilles på engelsk eller svensk. ![]()