Det var i sandhed en fornøjelse at være med på Talenom-vognen i dag. Firmaet leverer vanvittigt gode resultater gennem automatisering og begiver sig nu til udlandet for at skabe international forretning. Direktøren er desuden både sjov og overbevisende. Burde man købe flere? Det føles dog lidt surt at hæve gennemsnitsprisen, når man har købt aktien til 8,5 euro..

9 Synes om

Talenom er en af de få sande vækstvirksomheder på børsen med stærke konkurrencefordele (digitaliserer/disrupter sin egen industri). Internationaliseringen er stadig i sin spæde start, så man skal nok ikke forvente mirakler lige med det samme. Talenom er altid blevet udviklet med et langsigtet perspektiv (hvilket vækstsporet vidner om), og denne internationale ekspansion er en interessant mulighed i de kommende år. ![]()

9 Synes om

5,88 euro i gennemsnitspris her, det bør vel ikke påvirke de fremtidige køb. Det lyder på en måde ikke som verdens smarteste investeringsbeslutning, hvis man baserer den på gennemsnitsprisen. ![]()

3 Synes om

Hvis alle ser noget, er det så det bedste tidspunkt at handle i henhold til massens opfattelse? ![]()

1 Synes om

Kan man finde information om Talenoms kunders størrelse et sted? Hvilken fordeling? Mange store kunder forbedrer forudsigeligheden og reducerer cyklisk sårbarhed. Er der også folk her på forummet, der har erfaring med at bruge Talenom? Det ville være rart at høre, hvordan deres service egentlig er.

Rediger. Nogen spurgte også om dette på Facebook, men der var ingen svar, så jeg lægger det også her.

2 Synes om

I ROAST udfordrede jeg dem på kundetilfredshed, fordi jeg altid hører lidt negativ feedback om Talenom fra venner, der bruger dem. Men på den anden side, hvem klager ikke over deres revisor (og hvem ville ellers rose dem uden grund..). ROAST Talenom 15.5.2018 - Inderes

Positiv resultatadvarsel fra Talenom https://www.inderes.fi/fi/tiedotteet/positiivinen-tulosvaroitus-talenom-oyj-nostaa-ohjeistustaan-liikevoiton-osalta-vuodelle

10 Synes om

Den største skive af min portefølje. ![]() I morgen er der en live webcast af Talenoms Q3-resultater kl. 14:00 Talenom liiketoimintakatsaus tammi-syyskuu 2018 22.10.2018 klo 14:00 - Inderes

I morgen er der en live webcast af Talenoms Q3-resultater kl. 14:00 Talenom liiketoimintakatsaus tammi-syyskuu 2018 22.10.2018 klo 14:00 - Inderes

8 Synes om

Nervøs? ![]()

![]()

Der blev spurgt højere oppe om negative oplevelser med Talenom. Både jeg og min partner har haft nogle dårlige oplevelser. Blandt andet var der uklarheder omkring lønnen efter barnets fødsel. Jeg vil ikke behandle sagen yderligere offentligt her.

Der er dog ikke sket noget så alvorligt, at jeg ikke selv ville tro på virksomheden som investor, og jeg ejer selv aktier.

*redigering af rettede formuleringer

6 Synes om

Største del af min portefølje.

Gid det også var min, men jeg tøvede og købte for lidt, da den kostede en femmer, og nu er værdiansættelsen allerede ret høj. Jeg køber mere en dag, når der er blod på gaden… PEG er ikke helt der, hvor købsknappen ville begynde at klø.

Talenom er en mærkelig vækstvirksomhed i den forstand, at jeg næsten aldrig har hørt god feedback fra kunderne, men alligevel holder alle bare fast i den ![]()

Mange forbrugervirksomheder ville allerede hejse et rødt flag, hvis der kom så mange, selv anekdotiske, negative kommentarer.

2 Synes om

Jeg overvejede et øjeblik at investere i Talenoms børsnotering (IPO). Tanken var, at jeg som deres kunde ville få en del af betalingerne tilbage via aktien. Men da mine erfaringer med Talenoms automatiserede “tjenester” var så kaotiske, har jeg ikke turdet hoppe med på denne vogn. Tilstrækkeligt mange gange, når kunderne mister tålmodigheden med disse “ikke-så-funktionelle” automatiske funktioner, stemmer de til sidst med fødderne, og så tager aktiekursen et slag, og der kommer ingen udbytte.

Talenom har outsourcet f.eks. fakturascanningstjenester til et firma ejet af Suomen Posti (Finsk Post), og denne scanningstjeneste er ret under standard. Det er Talenoms kundes pligt at overvåge, at automationen gør tingene korrekt. Og når automationen ikke placerer tallene de rigtige steder, skal kunden rette dem manuelt. Hallo! Var det ikke meningen, at automationen skulle forhindre menneskelige fejl og lette kundens arbejde? Nu er Talenom lykkedes med at vende dette 180 grader; mennesket overvåger maskinen!

Talenoms webtjenester, f.eks. ved oprettelse af fakturaer, er direkte fra 90’erne. Heldigvis behøver jeg ikke at lave dem, da vores virksomhed har et velfungerende ERP-system, som gør betalingstransaktioner meget nemmere. Jeg har kun ondt af de kunder, der spilder deres tid på Talenoms automatiserede tjenester. Brugeroplevelsen er virkelig katastrofal. Noget så simpelt som at finde bankkoden (BIC) fra et IBAN-kontonummer er ikke muligt i Talenoms system; BIC-koden skal man selv finde på nettet. Selv Passeli professional, udviklet i 1990’erne (heldigvis slap vi af med det for mange år siden), kunne finde det fra kontonummeret, men Talenom har stadig ikke fået det gjort, selvom der er blevet klaget over det i årevis. Så meget for den fine automatisering, når kunden selv skal finde ud af det (f.eks. tilbagebetaling af penge til webshopkunder; de kunder giver aldrig bankkoden, kun kontonummeret).

Grunden til, at jeg stadig er Talenom-kunde, er, at der stadig er en traditionel person, der udfører bogføringen, og samarbejdet fungerer godt. Heldigvis har de ikke ødelagt dette endnu. Med rædsel venter jeg, og så skal jeg igen gøre det store arbejde med at finde/konkurrere med et nyt regnskabsfirma (at skifte regnskabsfirma er yderst besværligt, og derfor har jeg ikke gjort det endnu).

Til gengæld har Talenom masser af forskellige ledere. Der er kundeledere, serviceledere osv. I løbet af fem år er det som kunde stadig ikke blevet klart for mig, hvad disse lederes rolle er. De medfører dog omkostninger. Desuden er udskiftningen blandt lederne stor, hvilket får mig til at spekulere på, om deres arbejde overhovedet er meningsfuldt?

6 Synes om

Den automatiserede regnskabslinje kører varmt

![]()

3 Synes om

Talenom er dog stadig en overraskende gældsramt virksomhed, med en nettogæld på 107 %. Der er altså en betydelig gælds gearing, hvilket naturligvis øger ROI (afkast af investeringen). I en tid med lave renter kan man nok leve med det, men når renten stiger, vil det tære på resultatet.

Jeg mener, at den høje værdiansættelse af goodwill i Talenoms balance er en risiko. Når renten stiger, og økonomien begynder at sakke, vil Talenoms kunder også få det svært. Der vil opstå betalingsvanskeligheder og endda konkurser. Dette vil helt sikkert påvirke Talenoms resultat og også resultatet af de “overpris” (over bogført værdi) betalte regnskabsvirksomheder, hvilket betyder, at Talenom skal foretage betydelige nedskrivninger.

Goodwill udgør halvdelen af Talenoms langfristede aktiver og 40 % af alle aktiver. Derudover er “Andre immaterielle aktiver” værdiansat ret højt, hvilket sandsynligvis er software og licenser? Men egenkapitalprocenten er heldigvis steget betydeligt og nærmer sig allerede et godt niveau.

Jeg ser den kommende recession som en risiko for Talenom. Kopieret fra kvartalsrapporten:

“Vi bevæger os mod fuldautomatisk regnskab, samtidig med at bogholdere er i stand til at levere højere merværditjenester. I løbet af rapporteringsperioden har vi for første gang set gode beviser for, at det er muligt for bogholdere også at udføre fakturerbar regnskabsfaglig ekspertise med høj kompetence for kunderne.”

Når økonomien begynder at sakke, vil kundevirksomhederne også overveje deres egen omkostningsstruktur mere nøje. Regnskab er obligatorisk og følger den månedlige aftale indgået med Talenom. Prisen er fast. Men når det gælder disse separat fakturerede ydelser (80-90 euro/time), vil iværksættere helt sikkert overveje, om de skal udføres eller ej, da de ikke er obligatoriske.

Talenoms vækst er baseret på at skaffe nye kunder. Kunderne får man ind til en lav pris. Vi indhentede i hvert fald tilbud fra 10 regnskabsfirmaer, og Talenom var samlet set den billigste. Automatisering sænker sandsynligvis omkostningerne, men på omkostningssiden er den ikke skalerbar nedad. Når automatiseringen er udviklet, løber der i princippet de samme omkostninger, uanset om kundestrømmen er stigende eller faldende. Hvad sker der, hvis antallet af kunder falder, og omkostningerne forbliver de samme?

4 Synes om

Jeg mindes, at den gæld og goodwill også blev kommenteret i ROAST (eller rettere, der blev mere grinet end roastet, hvilket selvfølgelig også indikerer noget om virksomhedens kvalitet)

Talenom lader også til at være forholdsvis modstandsdygtig over for recession. Virksomheder kan ikke bare stoppe regnskabsføring sådan uden videre.

3 Synes om

Sandt nok, Talenom er i høj grad en defensiv virksomhed, når det kommer til lovpligtig regnskabsføring. Det gælder også mange af deres konkurrenter. Det er værd at huske på. Men der er også et konstant frafald i kundevirksomhedsbasen (virksomheder lukker, går konkurs, bliver opkøbt). Hos Talenom er det 5 % om året, som skal erstattes af nye kunder. Hvis markedet stagnerer, og det ikke lykkes at skaffe nye kunder, vil omsætningen falde. Dog ikke så meget som hos en cyklisk aktør.

Men Talenom tilbyder også andre tjenester, f.eks. salgsreskontro, personale- og omstillingstjenester samt rådgivning og juridiske (skat + lov) tjenester. Disse er ikke så defensive, og de har faste lønudgifter, især da de stadig er delvist på forsøgsstadiet.

Jeg har set Roast-programmet igennem. Talenoms CEO Jussi Paaso henviste til en undersøgelse foretaget af Taloustutkimus vedrørende kundetilfredshed, hvor kundetilfredsheden var på et godt niveau. På dette punkt bør man kritisk vurdere informationens pålidelighed. Hvem har svaret på denne undersøgelse? Når Taloustutkimus ringer og spørger, om man vil svare på spørgsmål, og det kun tager 15 minutter, hvor mange travle iværksættere svarer så “ja, det vil jeg!”? Jeg har aldrig (jeg er 53 år) svaret på disse. Eller når Taloustutkimus (eller hvem som helst) sender en e-mail med meddelelsen “undersøgelse”, hvor mange travle iværksættere klikker så på linket og går frivilligt ind og svarer? Jeg betragter disse prøver som værende lig dem, Iltalehti og Ilta Sanomat laver på deres egne hjemmesider. Eller hvad nogen gør på Facebook. Undersøgelsens resultat er så forvrænget. Det samme problem opstår også, når virksomhedens egen software sender en automatisk forespørgsel, som kunden skal besvare. Dette problem er dog gældende for næsten alle virksomheder.

Den bedste og mest pålidelige feedback om tilfredshed kommer på et personligt niveau (kundemøder). Dette har Talenom styr på, dvs. de møder kunden personligt mindst en gang om året. Forudsat at informationen derefter også spredes fra medarbejdere, der udfører feltarbejde, opad, og at der udvikles på tingene. Også fra franchising-iværksætteren til Talenom.

Talenoms børshistorie har været fremragende, og det vil sandsynligvis fortsætte, og virksomheden er i god stand. Men kursen indeholder i øjeblikket mange fremtidige forventninger på dette værdiansættelsesniveau, og det føles som om, risiciene er beregnet til nul. Der er dog risici, f.eks. hvad angår teknologi, og risiciene kan påvirke den fremtidige udbyttestrøm eller aktiekursen.

4 Synes om

På videoen talte vi med Juha om gæld og recessionens indvirkning på Talenom https://www.inderes.fi/fi/videot/talenomin-pitaa-investoida-tarkasti-vuolaat-kassirtansa

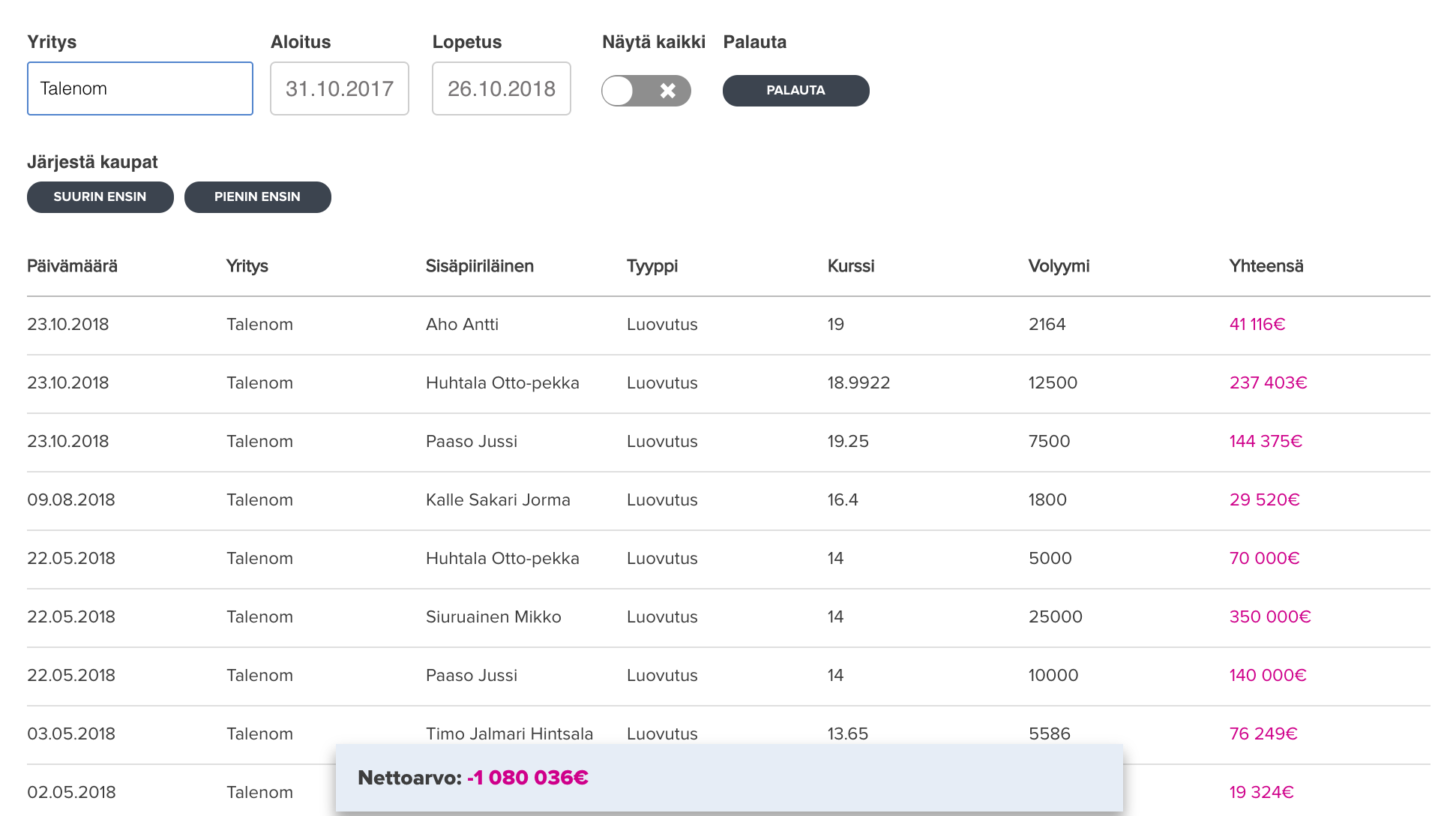

Insidere har nettosolgt for en million i år ![]() Pohjoismaiden sisäpiirin kaupat | Reaaliaikaiset johdon kaupat - Inderes

Pohjoismaiden sisäpiirin kaupat | Reaaliaikaiset johdon kaupat - Inderes

Mange badeværelsesrenoveringer åbenbart, selvom hovedejerne, dvs. Tahkolas, ikke har solgt.

6 Synes om

Det er faldet virkelig voldsomt ned efter Q3-stigningen inden for den sidste uge, med en nedgang på 12 % af aktiernes værdi fra toppen efter kvartalsrapporten… Selvfølgelig er det meningen at holde dem, så disse kortsigtede udsving betyder ikke meget. Men alligevel… ![]()

Ja, det skyldes sandsynligvis normale udsving; indekserne er også faldet med ca. 10-13 %. ![]()

Talenom er dog steget 40 % siden årsskiftet.

2 Synes om