Nya affärer idag igen. Denna gång ett amerikanskt Fortune 500-bolag som tog i bruk Flow på ett av sina kontor i Europa. Återkommande intäkter på drygt 30 000 € från detta, alltså en trevlig storlek direkt från start och givetvis är expansionsmöjligheterna enorma. Förhoppningsvis är detta det första tecknet på att dessa stora amerikanska bolag blir kunder i allt högre grad, något som VD:n talade mycket om redan förra året.

Andra händelser har varit CFO:ns besked om att återvända till att bli företagare. Det verkar inte ligga något större drama bakom det, men vem vet.

Börskursen har idag nått nya höjder som inte setts sedan förra rapporten. Enligt min mening finns det goda chanser att återhämta sig till över fyra efter rapporten, om det inte dyker upp några större skelett i garderoben i rapporten som släpps om en vecka.

För att du inte ska behöva skriva själv @Rantzu99, deltar jag för min del i diskussionen.

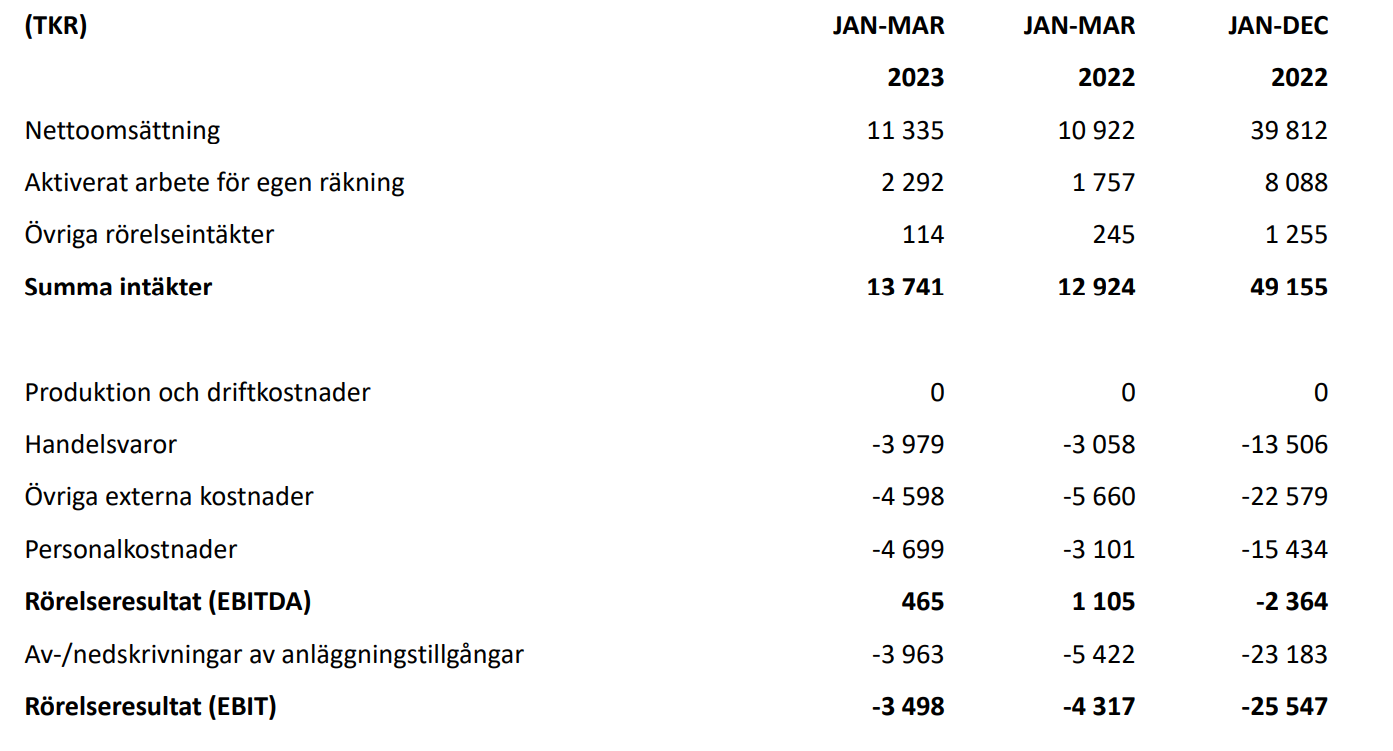

Q1-rapport:

Högsta kvartalsomsättningen hittills 11,3 msek

EBITDA på plus 0,46 msek

EBIT -3,5 msek → Utan goodwill-avskrivningar -1,5 msek

Goodwill-värdet är nu helt avskrivet, och de kommer inte att belasta resultatet i framtiden

ARR växte från motsvarande tidpunkt förra året från 20 → 25,9 msek

Bolagets mål är att uppnå ett positivt resultat under H2, vilket det finns goda möjligheter till när ARR växer och orderflödet ser bra ut. En riktigt stor order har infallit under Q2, vilket kommer att synas under de kommande kvartalen.

Marknaden hade piggnat till efter svackan i slutet av förra året och början av detta år, och har sett bättre ut sedan februari, åtminstone i Norden.

När det gäller kassan är det ingen fara, den räcker åtminstone året ut, om och när man hela tiden närmar sig ett positivt resultat. Bolaget är skuldfritt, och om det av någon anledning skulle behövas mer likvida medel, hoppas jag att man tar lån i stället för en nyemission vid dessa värderingsnivåer.

Antalet anställda hade ökat rejält från för ett år sedan, från 26 → 39, och även av denna anledning nådde vi inte plus ännu, då personalkostnaderna ökade under samma period från 3,1 msek → 4,7 msek. Nu skulle man kunna ta en paus med rekryteringarna en stund och vänta på att resultatet blir positivt. Dessutom hade en kostnad på 0,5 msek som hörde till förra kvartalet av någon anledning bokförts nu i Q1. I övrigt har kostnaderna hållits väl i schack, och när ARR växer förbättras resultatet samtidigt.

Bolagets börsvärde är för närvarande 68 msek, så förhållandet mellan börsvärdet och ARR är 2,6. Detta inkluderar inte de ökningar i ARR-talet som tillkommit under Q2.

Tack @Fisu för en bra sammanställning. Flow-tåget tuffar på sakta men säkert i rätt riktning. Rekordomsättning verkligen, och det är ganska säkert att ett nytt rekord slås redan under Q4, då tydligen merparten av faktureringen för den stora affären sker.

Det fanns ett intressant omnämnande gällande USA, att de har en ny medelstor partner genom vilken diskussioner redan pågår med flera kunder. Jag funderar på om det kan vara det samarbete de ingick med Precise Biometrics, som nyligen offentliggjordes. Själv tvivlar jag på det, eftersom PB bara är ett bolag med ca 10 miljoner euro i omsättning, så “medelstort” borde syfta på ett större bolag. Enligt min mening ser Flows utveckling i USA riktigt lovande ut och jag tror att vi får höra om fler kundrelationer från Fortune-listan redan under detta år.

Den här gången har det, åtminstone i skrivande stund, inte skett någon särskilt kraftig dumpning av aktien, så det kan vara så att man inte längre söker fart nere vid 2,5 SEK.

Goodwill är nu avskriven, vilket syns i resultatet som bara var 655k SEK minus, alltså drygt 50 tusen euro. Hoppar vi över julfesten så är vi på plus.

ARR växte Q-o-Q från 25,9 milj → 28 milj, vilket ger ett EV/ARR-värde på exakt 2 med gårdagens kurs.

Lönsamhet prognostiseras för resten av året, då även den stora affären som meddelades 2.5.2023 intäktsförs (värdet var 5,7 milj SEK). Det är värt att notera att bolagets börsvärde med gårdagens kurs är 58 milj SEK.

Samtidigt förutspåddes ett positivt kassaflöde för helåret.

Ett bra kvartal och det var lite spännande att se hur mycket ARR som skulle ticka in, då de har varit tysta med kommunikationen sedan maj. ARR fortsätter verkligen sin stadiga tillväxt och 30 Msek-gränsen kan mycket väl sprängas under Q3. När det börjar bli mer och mer kvar på sista raden, tror jag att även investerarnas intresse för aktien kommer att öka. Man hinner alltså fortfarande tanka mer innan Q3-rapporten

En ganska stor tilläggsorder sannolikt från WSP på 2,2 miljoner SEK och 440 tusen i ARR.

Målet är särskilt att samla in data om användningen av kontorslokaler, vilket inte är lätt att genomföra utan utrustning, och det kan vara en bra vinkel för att sälja tjänster och få in en fot i dörren. Vi hade tidigare en person på kontoret som ett par gånger i veckan antecknade i ett häfte hur folk var på plats, inte det bästa eller mest exakta sättet.

Ett stort globalt konsultbolag expanderar med Flowscapes smarta USB-sensorer på tre stora nordamerikanska kontor, inklusive deras globala huvudkontor. Målet är att erhålla noggrann data om kontorsutnyttjande och stödja sina anställda med smarta lösningar för skrivbordshantering.

Jag misstänkte också att det var WSP det rörde sig om. Det var trevligt att få nyheter om affärer efter en lång tid. Detta är hittills den enda affärsnyheten det här kvartalet, så det är fortsatt spännande; mycket affärer har för övrigt kommit in under det tredje kvartalet. Kursen ligger fortfarande runt 3 SEK, så köpen har fortsatt

Det ser ju ganska självklart ut att resultatet vänder till plus i ljuset av Q2-siffrorna. Kassaflödet och EBITDA var redan positiva för kvartalet, och eftersom de återkommande intäkterna ökar hela tiden förbättras situationen för dessa. På EBIT-nivå tynger nedskrivningar på ca 2 MSEK fortfarande resultatet något mot minus, men då Q2 EBIT var minus 655 kSEK kommer i praktiken enbart tillväxten i de återkommande intäkterna från Q2 att nolla detta framöver. Om ingen betydande churn sker tror jag absolut att de når målet om ett positivt EBITDA för år 23 och ett positivt EBIT för år 24. Jag antar att det förbättrade resultatet förr eller senare även kommer att börja synas i aktiekursen. Investerarnas intresse för aktien är dock väldigt lågt, och när man till exempel följer antalet Flow-investerare på Avanza är det inte många dagar då antalet inte minskar. Vid något tillfälle kommer den trenden att vända till att bli åtminstone neutral, vilket också sätter press uppåt på kursen.

Det börjar ju bjudas på klassiska Flow-fredagar igen. Det här är tydligen en utökning för en befintlig kund, så jag skulle kanske inte dra några slutsatser om det brittiska säljteamets förmåga utifrån detta ännu, men något verkar de ju ha fått uträttat

Den viktigaste iakttagelsen här var enligt min mening att den beskrivna styrningen av ventilation och andra fastighetssystem med hjälp av Flows mjukvara på kontor är något som jag inte stött på i samma utsträckning hos andra aktörer. Jag tror att det är en bra konkurrensfördel för Flowscape.

I fredags kom det återigen affärsnyheter. Affärens storlek nämndes inte, men eftersom det bara rör sig om en sensorhyra på tre månader är det knappast något märkvärdigt. Det som är viktigare i nyheten är den nya tjänst Flow lanserat gällande dessa beläggningsmätningar, vilka är kopplade till kunders beslut kring nya kontorslokaler. I praktiken kommer de flesta av dessa undersökningar att leda till slutsatsen att en mindre yta skulle räcka, men för att en mindre yta ska fungera smidigt krävs även den smarta kontorslösning som Flow kan leverera. Därmed har de redan på många håll en fot stadigt inne, och dessa case kommer att synas i de återkommande intäkterna under nästa år.

Flow-tåget tuffar alltså på bra och min egen tanke är att kursen kan nå årshögsta senast vid delårsrapporten i november. Därför har jag nu plockat på mig fler aktier på kursnivån runt trean innan priserna stiger.

Ännu en liten affärsnyhet, det positiva här är att en expansion till ytterligare två kontor redan är planerad, vilket sedan kommer att resultera i separata affärer. Det är positivt att höra att kunderna upplever produkten som konkurrenskraftig när det nuvarande systemet ersätts med Flows lösning.

Kursen ser också ut att vara på väg att piggna till.

Flow har haft en stark månad bakom sig och även kursen ser ut att stiga sakta. Förhoppningsvis kan vi få till stånd någon större affär ännu mot slutet av året. Dessa brukar dock ofta gå till så att det först blir en pilot på ett objekt och sedan expanderar man gradvis

Jag noterade för ett tag sedan på Flows LinkedIn-sida att två heltidsanställda har dykt upp som är baserade i Dubai. Den ena personens titel var Regional Manager för IMEA-regionen. Uppenbarligen har de öppnat någon form av säljkontor i Dubai-området.

Var har du lyckats gräva fram de där nya ägaruppgifterna? Kul att se även på Top 20-nivån. På Top 10-listan har ett nytt namn, Jönnsön, dykt upp under kvartalet, efter att ha gått in med en stor satsning under det tredje kvartalet. Timingen har, åtminstone sett till nuläget, varit utmärkt.

Det där är Börsdatas betaltjänst, jag kan absolut uppdatera läget här. Jönsson dök upp på listorna med besked med ett ägande på 4 %, och även Nordnet och Avanza har ökat sina innehav. En post på 4 % i ett så här litet bolag är definitivt för långsiktigt innehav, eftersom en sådan mängd inte är lätt att sälja av direkt i marknaden utan en stor förlust. Det finns två personer med samma namn på SEB som jobbar med investeringar.

Tack för informationen. Bland de större investerarna har Anders Westling nu försvunnit under Q3, han ägde ca 1,85 % av bolaget. Han hade minskat sitt innehav redan under Q2, då han som mest ägde omkring 2,4 % om jag minns rätt. Det var trevligt att se att även anställda har aktier i portföljen. Enligt LinkedIn är Hössjer en vanlig utvecklare och tar plats på topp 20-listan. I övrigt har ledningsgruppen, med undantag för Reigo, ganska lite ägande. Visst finns det optioner, men i övrigt är de involverade i bolaget med ganska små insatser.