Jeg købte en lille del EVO til min portefølje, så jeg åbner en tråd her. Firmaet er i en interessant fase, så det kan interessere nogle få.

Der er tale om en virksomhed, der producerer online casinoer (Live Casino) og som er i fuld gang med at erobre Europa og udvider til Asien/Amerika.

ESG-investorer bør ikke læse videre. Dette er heller ikke min favoritforretning, men jeg ser en platformvirksomhed med høj lønsomhed og vækst, høje voldgrave og god skalerbarhed. Virksomheden modtager ca. 10% i royalties fra alle gevinster fra kasinoer, der bruger spilleborde, som en månedlig fakturering, uden at bære risikoen for kasinots tab selv.

IR sider:

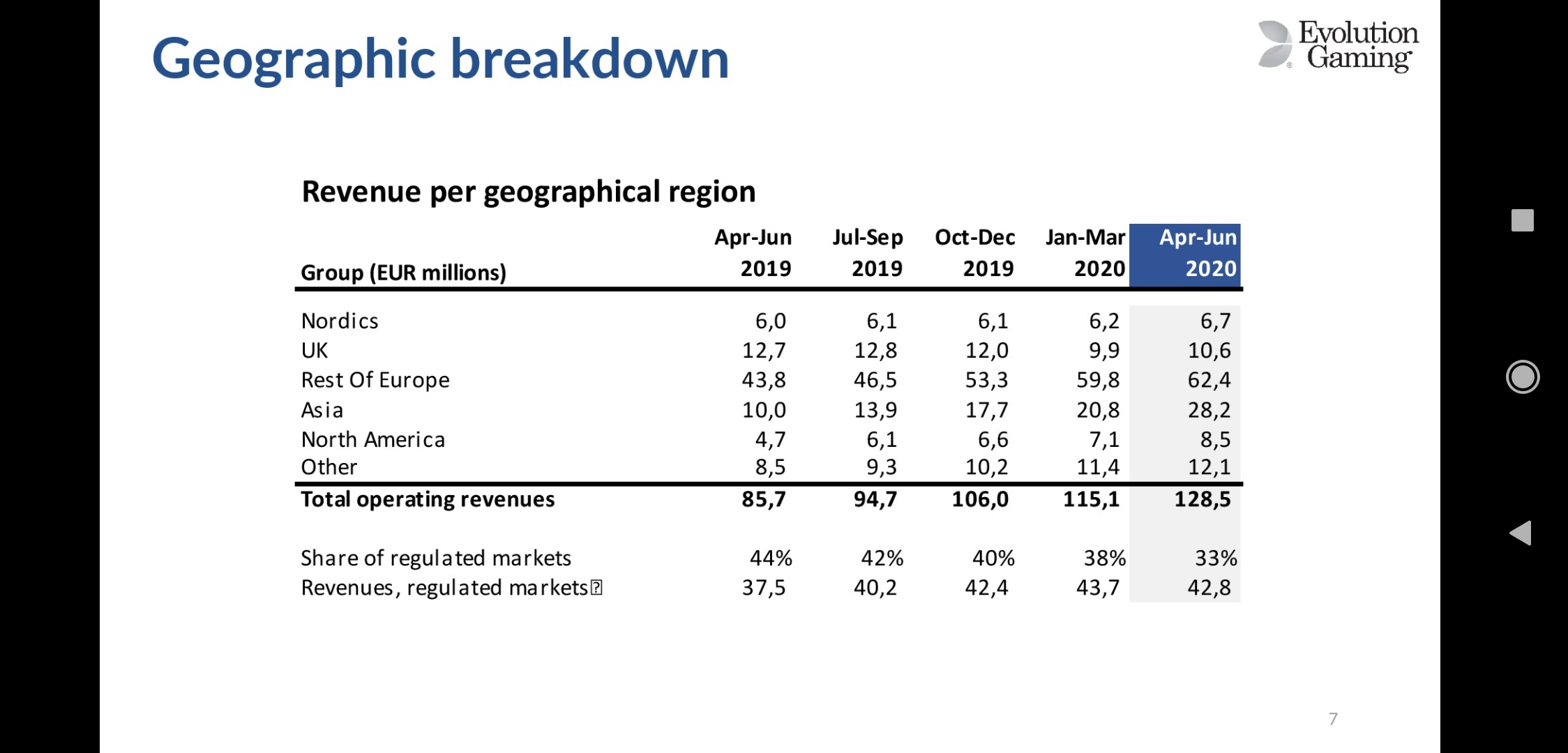

H1/2020-rapport:

https://www.evolution.com/sites/default/files/1280416.pdf

Alta Fox’s analyse fra juni, giver et godt overblik over sagens hovedtræk:

Derudover følges virksomheden af RedEye. Der er netop en virksomhedsopdatering under udarbejdelse, da der i løbet af sommeren har været en ret betydelig M&A-figur (købet af NetEnt).

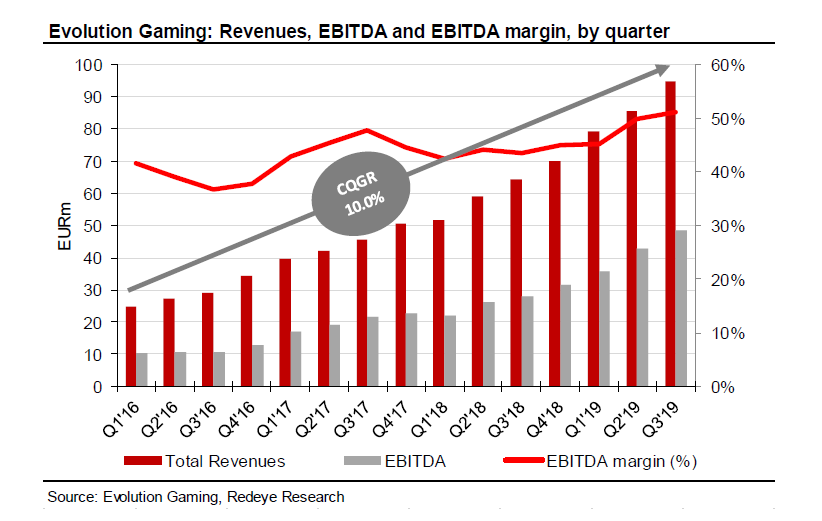

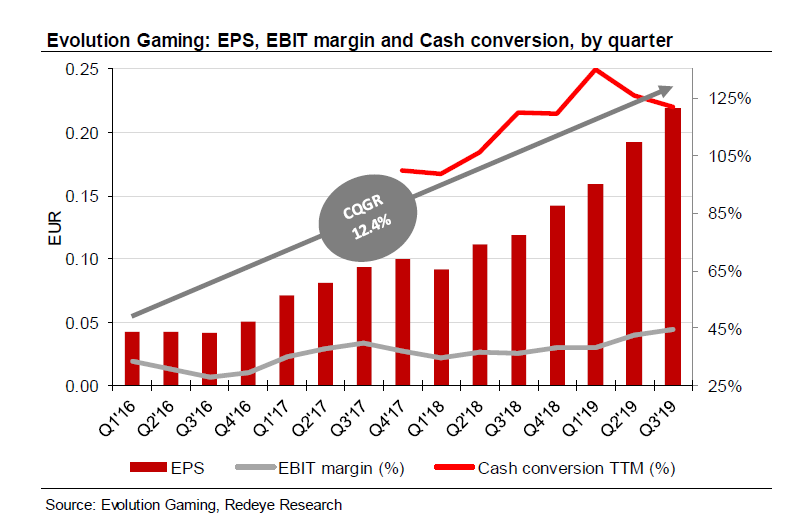

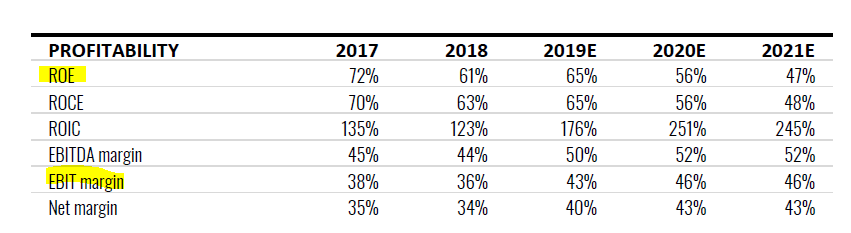

Et par grafer fra RedEyes lidt forældede rapport, der beskriver forretningens lønsomhed:

- EBIT-margin nærmer sig 50% (2019)

Typiske rentabilitetstal fra historien.

Analytikernes konsensus ligger i øjeblikket på omkring 720 SEK. Sidst den 2. oktober opdaterede BofA sin anbefaling til KØB / 715 SEK:

EVOLUTION: DOBBELT VINDER FRA KANAL- OG PRODUKTSKIFT - BOA

STOCKHOLM (Nyhetsbyrån Direkt) Evolution Gaming har en unik position til at fange væksten på onlinemarkedet, og den nuværende aktiekurs afspejler ikke de stærke vækstudsigter.

Det skriver Bank of America i en analyse, og som Nyhetsbyrån Direkt tidligere fredag har rapporteret, indleder banken dækning med købsanbefaling til et kursmål på 715 svenske kroner.

“Evolution drager fordel af et dobbelt væksttema, for det første fra en kanalforskydning fra landbaseret, og for det andet fra eksisterende onlinemarkeders voksende efterspørgsel efter livecasino,” skriver banken.

Selskabets geografiske og kundediversificering giver yderligere beskyttelse mod reguleringsmæssige risici, og høje adgangsbarrierer giver Evolution en forholdsvis sikker position som markedsleder, mener banken.

Live casino har høje adgangsbarrierer, og med store skalafordele er det usandsynligt, at operatørerne vil begynde at skabe deres egne live casino-produkter, hedder det.

Den stærke position som underleverandør forventes at blive yderligere styrket gennem opkøbet af Net Ent, som giver selskabet en større bredde.

“Det vil også give en bedre position til at fange væksten i USA, ikke alle stater er egnede til økonomien bag live casino, men i disse stater kan igaming-andele tages ved at tilbyde “ikke-live” slot-produkter,” skriver Bank of America.

Virksomheden rapporterer sine Q3-resultater den 22.10.2020.

https://www.evolutiongaming.com/financial-calendar

Her kan du følge spillerantallet, f.eks. for september:

https://insider6.com/sv/evolution-statistik-september/

Opdatering, her er en lang tråd med spillerstatistik for september: https://twitter.com/Marcamannen/status/1311414384749617153