Jeg åbner en tråd for dette lille iGaming-selskab med en kort introduktion, da jeg efter mit eget køb har gravet lidt i det baseret på tilgængeligt materiale. Det er altid bedre, når graveriet foregår på bredere skuldre.

Overblik

EMB Mission Bound AB er et svensk selskab inden for iGaming-sektoren, der tilbyder operatører digitalt indhold, platformsløsninger og white-label-tjenester. Selskabet udvikler og udgiver videoslots, aggregerer tredjepartspil samt tilbyder betalingssystem- og brugerfladeløsninger.

I 2025 blev selskabet rebrandet fra Embark Group AB til EMB Mission Bound AB. Baggrunden for ændringen er et strategisk skift: fra tidligere at være mere en udvikler af spilindhold og individuelle produkter mod en bredere teknologivirksomhed. EMB stræber således efter at profilere sig i iGaming-økosystemet som et teknologi- og platformselskab, ikke kun som en indholdsudbyder.

Økonomisk udvikling

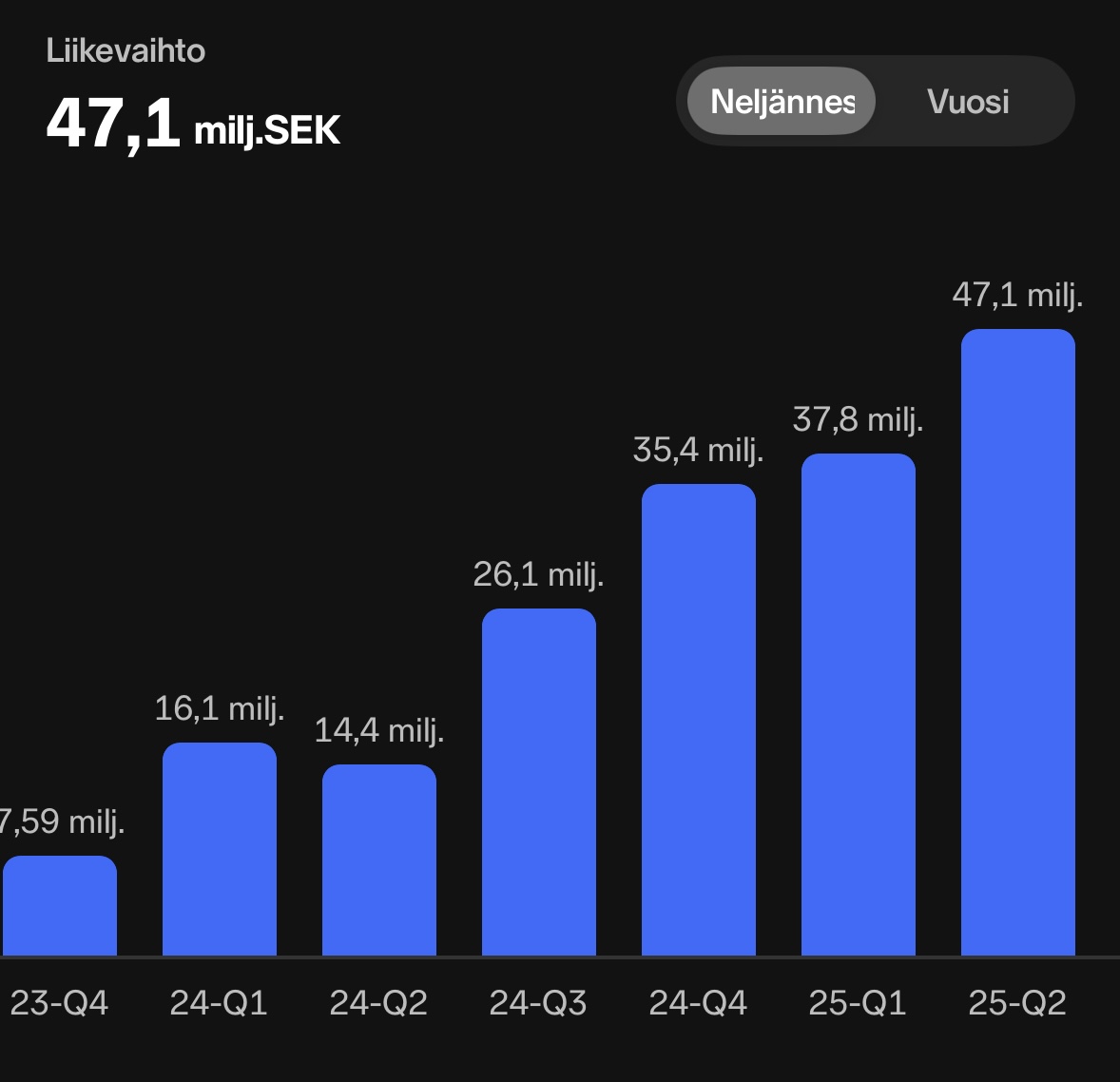

Omsætningen har været i kraftig vækst siden Q2/2024. Fra Q2/2024 til Q2/2025 var omsætningsvæksten hele 227%.

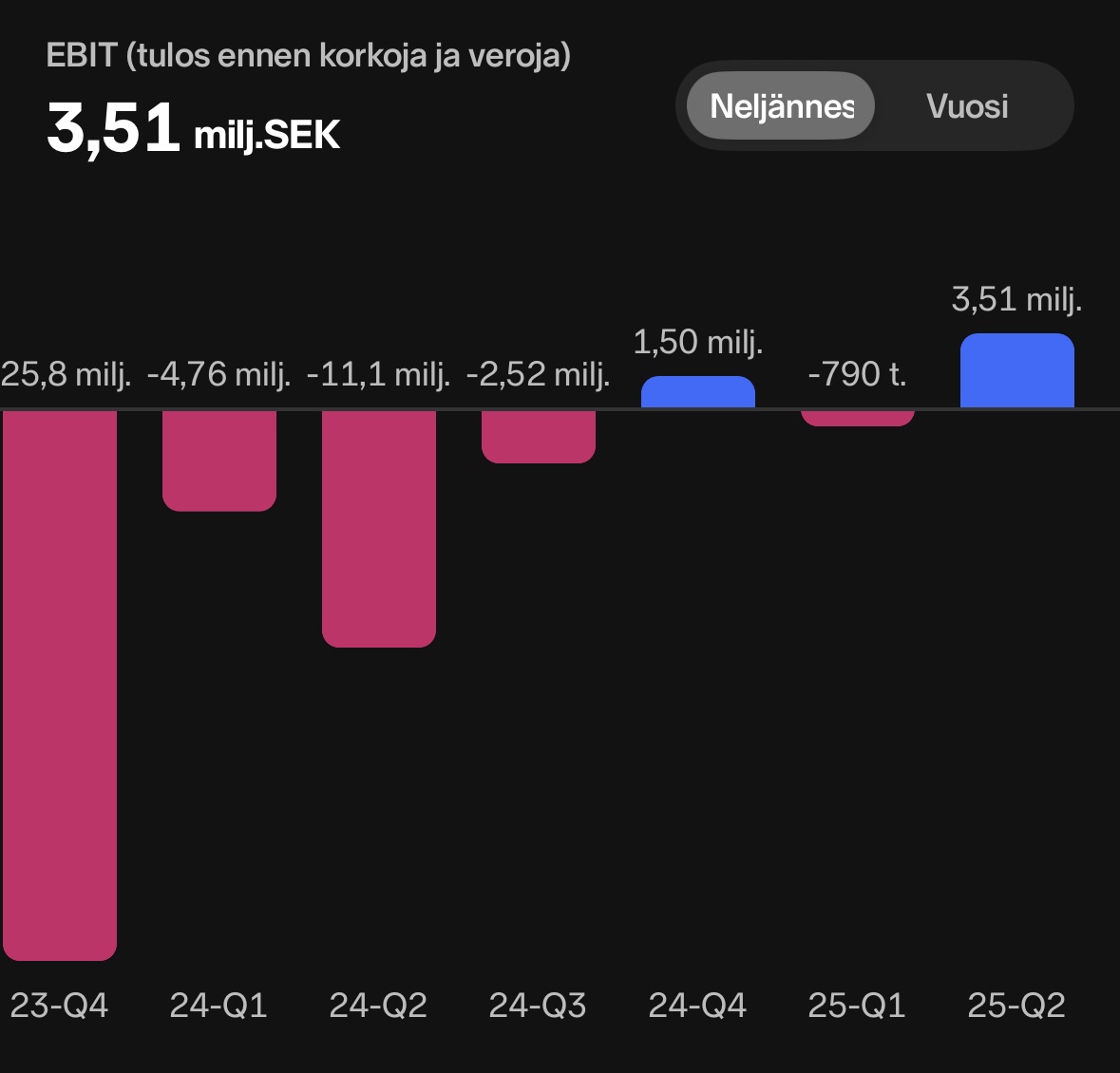

Q2/2025 var det tredje kvartal i træk, hvor den frie pengestrøm var positiv. Balancen er gældfri. Vendepunktet mod rentabilitet er i gang. Selskabet er i øjeblikket i gang med en organisationsomstrukturering, hvilket medførte engangsudgifter i Q2, og som forventes at påvirke også i tredje kvartal.

Drivkræfter og seneste begivenheder:

Den nye EMB RGS-platform blev lanceret i februar 2025. Den medfører bedre skalerbarhed, pålidelighed og modularitet. Den nye RGS-platform kan også tilbydes eksterne spilstudier, hvilket muliggør udvidelse af indtægtsstrømmene. Gennem opkøbet af Confetti Group udvider EMB sin IP-portefølje og udviklingskapacitet.

Risici og bemærkelsesværdigt

Selvom EBITDA-resultatet blev positivt, har selskabet endnu ikke en lang historie med rentabel drift.

Omkring 75 procent af omsætningen stammer fra de to største kunder, hvilket betyder, at selvom produkterne og platformen er bredt tilgængelige på markedet, er omsætningen fra kundernes synspunkt baseret på få kunder. På den anden side indikerer det også, at der er et betydeligt omsætningspotentiale i at erhverve nye kunder, hvis de nuværende vækstprocenter primært er opnået fra to kunder.

Vurdering

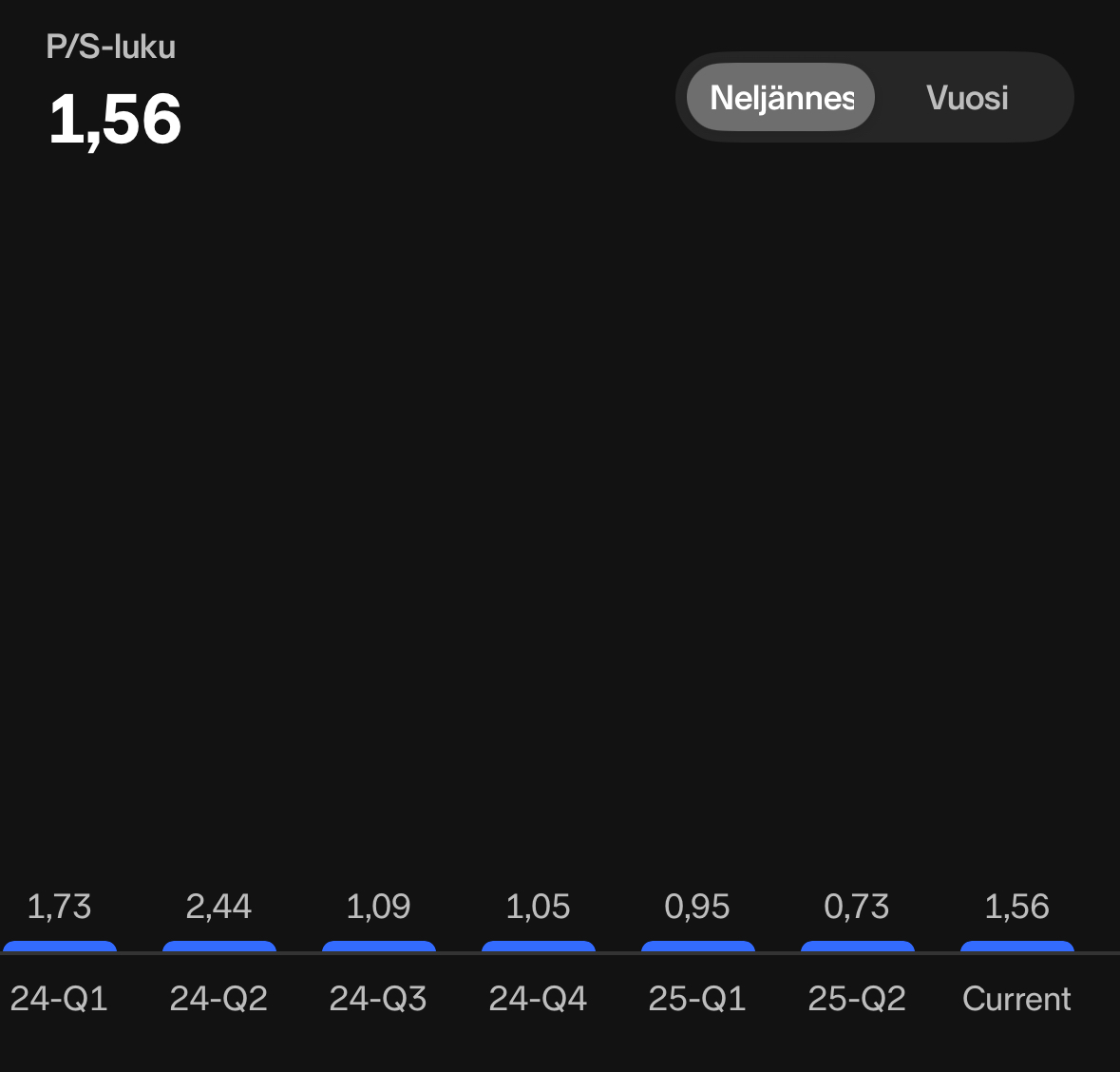

Den nuværende markedsværdi er 284 mio. svenske kroner, hvilket betyder, at der stadig er tale om en meget lille aktør.

Vedlagt er skærmbilleder fra Nordnet vedrørende aktiens værdiansættelse.

Analyst Groups base case opdateret med Q2/2025-tal er 2,04 SEK.

Mine egne overvejelser

Investeringscasen ser lovende ud, men bygger i høj grad på, hvor længe den nuværende vækstrate kan opretholdes. Min egen tanke er at følge casen primært gennem omsætningsudviklingen i de kommende kvartaler. En skalerbar forretning belønner, hvis væksten fortsætter.

Der er 116 ejere på Nordnet, hvilket betyder, at dette indtil videre flyver stort set under radaren for private investorer. Selskabet gør heller ikke meget væsen af sig over for investorer, hvilket delvist vanskeliggør opfølgningen. Branchen er også usexy, og selskabets forretning er svær at forstå, hvilket forklarer den manglende interesse fra private investorer.