Lad os starte den første tråd – jeg blev nemlig meget overrasket over at opdage under min søgning, at Betsson slet ikke har sin egen tråd her.

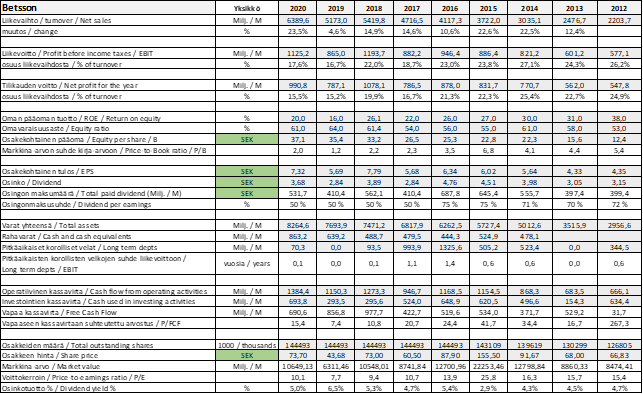

Betsson er også gået helt under radaren hos mig selv. Ved et hurtigt kig på tallene fra Nordnet / Morningstar til de nuværende priser (50 SEK / MCAP 7,3 mia. SEK) virker Betsson faktisk interessant:

P/E-estimat 9 (sidste år 6), P/B ca. 1,3, virksomhedens økonomi er tilsyneladende i god form.

Omsætningen er steget hvert år fra 2012-2020, med undtagelse af 2019 (det svenske licenssystem?). Hvert år har også givet et driftsresultat på mindst 500 MSEK. Cashflow ser fornuftigt ud.

Virksomhedens omdømme er efter min mening også stadig bedre end Aspires, selvom det ikke er nogen stjerneperformer.

Generelt mener jeg, at værdiansættelsen i pengespilsbranchen er alt for høj, og hverken reguleringsrisiko eller medvinden fra corona er indregnet i mange virksomheders værdiansættelse. Men her virker virksomheden som pengespilsbranchens Danske Bank uden helt så store problemer.

Ser frem til tanker, synspunkter og udfordringer. Har selv 0 aktier i pengespilsbranchen i øjeblikket (solgte mine Aspire tidligere), men overvejer at åbne en position.

Mange parallelle brands - jeg ved ikke, hvad fordelen er for dem, men jeg har kunnet placere større væddemål, da de samme odds er tilgængelige på disse. Det har været en trend i branchen at fokusere på flere parallelle sider.

Ulemper

En vindende spiller får ret hurtigt begrænsninger, hvis de hæver penge derfra. De begrænser dog ikke direkte til et maksimum, men du får normalt en advarsel, hvilket betyder, at du får en rimelig mængde ind, men ikke alt, f.eks. et væddemål på 500 € med odds 2.0 på Premier League er ok, selv om der er en uge til, men til SM-liiga (ishockeyliga) kun et par tiere, hvis der er en uge til. Groft sagt.

Jeg kan egentlig ikke komme i tanke om andre ulemper. Jeg kan altså ikke længere være kunde, fordi jeg kun får en eller to euro ind. Fordi jeg er en vindende spiller. Så hvis du leder efter et moralsk korrekt firma i ESG-stil, er Betsson bestemt ikke det. Til deres forsvar er alle operatører de samme skurke.

Godt websted, hvis det bare tillod at spille med mandlige, ikke drenge-, indsatser. Grundlæggende er alle disse kasinoer skurke - de forsøger at gøre dig afhængig / binde dig med bonusser, og når du vinder, stopper spillet - ikke i en taberstrime.

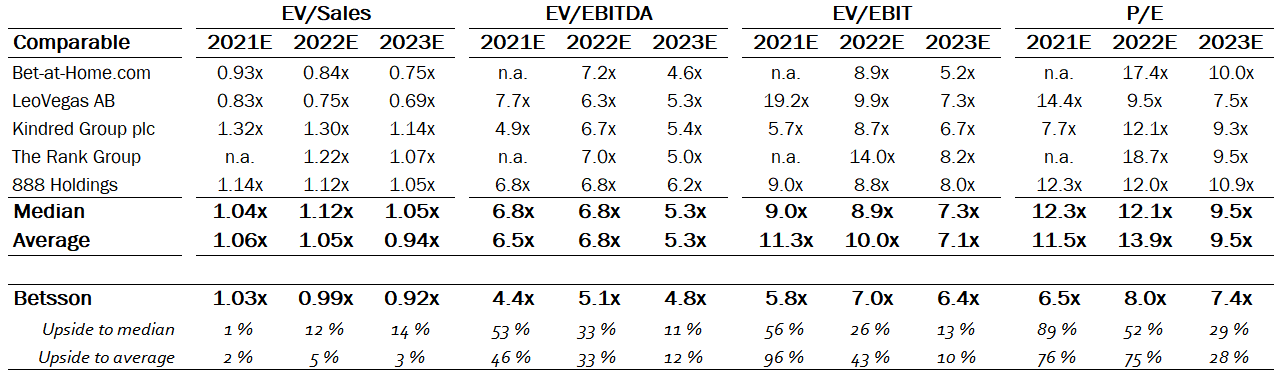

Det er svært at finde billigere aktier på verdens børser end Betsson, når man tager virksomhedens kvalitet i betragtning. Betssons aktie byder på op- og nedture. Når vi er i en nedtur (som nu), bør man købe og beholde. Udbytteafkastet er godt. Virksomheden har kendte hovedejere, og CEO’en har sine egne penge på spil.

Før eller siden vil nogen købe Betsson ud af børsen med en præmie.

Kan nogen kaste lys over dette arrangement bygget op omkring udbyttebetaling? Hvorfor udbetales udbyttet ikke direkte som kontanter, men snarere gennem en form for aktieemission, hvorefter disse “redemption shares” indløses af selskabet.

Hvor meget vil situationen i Holland påvirke Betssons resultat? Efter nyheden faldt Betssons aktiekurs ligesom Kindred med omkring 40%. Udbytteafkastet virker attraktivt, men jeg mener ikke, man kan stirre sig blind på det. Hvis resultatet tager et ordentligt slag, vil udbyttet også gøre det, og et udbytteafkast på over 7 % kan man kun drømme om.

Disse videoer er værd at se. De tydeliggør virkelig meget af Betssons seneste begivenheder, bl.a. situationen i Holland og det administrative rod, der herskede i et stykke tid, da Pontus Lindwall var ved at blive fjernet fra stillingen som administrerende direktør uden betydelig støtte.

I Holland er der en form for omvæltning i gang med hensyn til regulering og licenser, derfor er indtægterne derfra i øjeblikket “på is”.

“Ovenstående udgør et uforudset brud med en etableret politik over for operatører, der i øjeblikket er under afkølingsperioden. Betssons operationelle datterselskaber har dog truffet beslutning om at stoppe med at acceptere hollandske kunder på deres internationale hjemmesider for at fremme koncernens langsigtede mål om en hollandsk licens.”

[quote=“Mututuntuma, post:5, topic:28025, full:true”]

Hvor meget påvirker situationen i Holland Betssons resultat? Efter disse nyheder er Betssons kurs faldet ligesom Kindreds med omkring 40%. Udbytteafkastet virker attraktivt, men man kan efter min mening ikke stirre sig blind på det. Hvis resultatet tager et ordentligt slag, vil udbyttet også gøre det, og man kan kun drømme om et udbytteafkast på 7%+.[/quote]

“Beslutningen om at stoppe med at acceptere hollandske kunder forventes at påvirke Betssons driftsresultat (EBIT) negativt med ca. SEK 25 mio. om måneden, begyndende i fjerde kvartal 2021. Den langsigtede finansielle indvirkning vil afhænge af, hvornår en licens fra det hollandske marked kan tildeles Betsson.”

Hvor stort et marked er Tyrkiet for Betsson? Situationen er ikke god der, og hvis jeg husker rigtigt, driver de ret synlig forretning der, i modsætning til mange andre.

Her er min (muligvis forkerte) forståelse af sagen: Indløsningsaktier er åbenbart på en eller anden måde mere fordelagtige på grund af svensk beskatning end at udlodde dem som almindeligt udbytte. Det væsentlige er at sælge indløsningsaktierne, før de indløses, for at undgå at betale kildeskat.

Og beskatningen i Finland fungerer, som om det var et aktiesplit, hvor den svenske skattemyndighed beslutter, hvilken del af anskaffelsesprisen der skal fordeles på hver indløsningsaktie. Alternativt kan man bruge en antagelse om 20 % af anskaffelsesprisen. Hvad der er mest skatteeffektivt på lang sigt, bliver vanskeligere (med antagelsen om anskaffelsesprisen falder den oprindelige akties anskaffelsespris ikke, men på den anden side, hvis man sælger aktien f.eks. om 10 år ved at bruge antagelsen om 40 % af anskaffelsesprisen, betyder dette ikke noget).

Oplys venligst, I klogere hoveder, hvordan dette Betsson-udbytte fungerer i forbindelse med en aktiesparekonto (OST), hvis man kan sælge denne indløsningsandel (redemption share)? Undgår vi skat, hvis den kan sælges, før kildeskatten trækkes?

Man kan handle med nul skat, indtil man hæver en eventuel fortjeneste fra kontoen, så det er nok et bedre alternativ til en aktiesparekonto (OST) end andre svenske aktier.

EDIT: Angående situationen, hvor man ikke venter til indløsning. Hvis aktien bliver indløst, skal der også betales kildeskat af dette på aktiesparekontoen (OST).

Tak til trådopretteren for en god opsummering! Efter at have undersøgt sagen nærmere virker dette som en virkelig interessant aktie. Virksomheden har opnået rekordomsætning og -overskud i de første 9 måneder af 2021, men sandsynligvis vil både et lidt svagere marked for sportsvæddemål og en (forhåbentlig) midlertidig tilbagetrækning fra det hollandske marked lægge pres på Q4/2021-tallene, så hele året ikke når helt op på de bedste resultater. Men et godt år i det store hele alligevel.

Næste år forventes det, at virksomheden allerede i første halvår vender tilbage til Holland og fortsætter udvidelsen i Sydamerika. Desuden nærmer markedspenetrationen i USA sig, med intentionen om at starte i Colorado ved først at bringe B2C-forretningen dertil i samarbejde med Dostal Casino og højst sandsynligt udvide til B2B-markedet samt senere til andre stater. Dette indebærer dog stadig – som det gælder for virksomheden og branchen generelt – en betydelig reguleringsrisiko.

Værdiansættelsen er attraktiv: P/S er ca. 1, P/E er ca. 6. Kursen er faldet næsten 40% fra sidste års højdepunkter på grund af de nævnte årsager.

Tak til den der startede tråden.

Betssons andel i min portefølje er ca. 30%, så jeg vil med interesse følge tråden og kommentere, hvis der er noget at sige.

To sponsornyheder fra Sydamerika fra i går og forgårs:

Det er rart at se, at diskussionen er kommet godt fra start. Jeg øgede selv min position i dag, fordi der blev fremsat et købstilbud på Aspire, der opererer inden for samme branche (dog B2B vs. B2C) og på samme børs.

Jeg mener, det er naturligt, at nogle af de penge, der frigøres fra tilbuddet, vil flytte sig til at blive ejer af en anden aktie inden for spilbranchen, og Betsson er et stærkt alternativ her.

Naturligvis er Betssons tal ret stærke, og virksomhedens økonomi er så robust, at virksomhedens position ikke er blandt de dårligste i eventuelle omstruktureringer af spilmarkedet.

“Dette forår vil der være stort fokus på Nordamerika, hvor ikke mindst lanceringen af B2C-udbuddet i Colorado står for døren. Selskabets forberedelser skrider frem efter planen, og der er spænding over at lancere et nyt produkt på et konkurrencepræget marked. B2C-investeringen vil fungere som et udstillingsvindue for B2B-udbuddet på det amerikanske marked. Parallelt med investeringen i USA finder forberedelser sted på det canadiske marked, og målet er at lancere Betsafe i provinsen Ontario og at tilbyde Betsson sportsbook som en del af B2B-udbuddet.”

B2B-planer lyder altid godt, for så skal man ikke kæmpe om spillerne med amerikanske ejere, der har uendeligt dybe lommer.

Ja, “udbyttet” er 3,94 SEK pr. aktie sammenlignet med sidste års 3,64 SEK. 7,83% udbytteudbytte på gårsdagens lukkekurs, så det er ret okay, om jeg så må sige.

E: Tilføjelse: * Aktive kunder steg med 17% til 1.161.683 (989.969).