Slet ikke sammenlignelig, men dette er en fund-of-funds, hvilket betyder, at den ikke investerer direkte i selskaber, men i andre kapitalfonde. Sammenlignelig med eQ’s tilsvarende, som vistnok var i samme størrelsesorden efter hukommelsen.

5 Synes om

Den endelige lukning af Evli PE IV-fonden kom i mål med en størrelse på 184 MEUR. Fonden havde en kapital på ~160 mio. i Q4. Det rekordniveau på over 180 MEUR er en rigtig god præstation, når man tager de generelle udfordringer med alternative investeringer i betragtning. Det samme gælder for Evlis øvrige alternativer, og selskabet formåede at svømme godt mod strømmen i løbet af 2025. Efter min opfattelse forklares dette af, at de alternative investeringers rolle i Evlis kundeporteføljer ikke nåede at svulme urimeligt meget op i den forrige opgangscyklus, hvilket er årsagen til, at salget ikke er dykket på samme måde som hos mange af deres peers. Vi talte om dette emne med Maunu i Q4-interviewet: Evli Q4’25: Hyvistä asemista vuoteen 2026 - Inderes

EDIT: Dette produkt er faktisk fuldt ud sammenligneligt med eQ’s PE-fonde og CapMans PE-investeringsprogrammer ( CapMan Wealthin vuosittainen ohjelma keräsi 120 miljoonaa dollaria uutta pääomaa - CapMan ).

10 Synes om

Evli fortsatte sin fremragende udvikling, og nettotegningerne steg igen til næsten 200 MEUR. Salget var primært drevet af renteprodukter, og fordelingen af nysalget var neutral. For de seneste 12 måneder oversteg nettotegningerne allerede grænsen på 2 milliarder, hvilket er et vildt niveau både absolut og relativt. Vi gør opmærksom på, at en betydelig del af nettotegningerne de seneste 12 måneder kan forklares med de nye Enhanced Index-produkter, som selskabet har overført formue til fra ETF’er i formueforvaltningen (salg af Enhanced-produkter ~1,3 mia.). Der er således ikke tale om ny kapital, men gebyrniveauet på egne Enhanced-produkter er dog betydeligt bedre end på ETF’er, og dette har derfor en tydelig positiv effekt på gebyrindtjeningen.

8 Synes om

Af en eller anden mærkelig grund besluttede markedet, at Evlis værdi nu er 20% lavere end for 2 måneder siden ![]() Forretningen er gået i en god retning, og effekten af den nuværende markedsuro vil i det mindste i den nuværende skala være lille. Rapportens titel siger alt, hvad der er relevant fra mit synspunkt

Forretningen er gået i en god retning, og effekten af den nuværende markedsuro vil i det mindste i den nuværende skala være lille. Rapportens titel siger alt, hvad der er relevant fra mit synspunkt ![]()

43 Synes om

Jeg kiggede på ejerlisten i går aftes, og der fandt jeg synderen til kursfaldet. ![]() Säästöpankki Itämeri (Säästöpankki Itämeri) har solgt ud i stor stil, og et sådant frasalg kan ses på en mindre likvid aktie.

Säästöpankki Itämeri (Säästöpankki Itämeri) har solgt ud i stor stil, og et sådant frasalg kan ses på en mindre likvid aktie. ![]() Der er blevet talt mere om denne fonds small/mid cap dumping i andre tråde (bl.a. Easor og Admicom).

Der er blevet talt mere om denne fonds small/mid cap dumping i andre tråde (bl.a. Easor og Admicom).

36 Synes om

Her var denne artikel, lad os lægge den ind i Evli-tråden også

Betydelige forskelle mellem selskaberne

Blandt de børsnoterede formueforvaltere, vi følger, er det Evli og Mandatum, der tydeligst drager fordel af stigende renter. Begge har specialiseret sig i rentesektorinvesteringer, og for begge har salget af renteprodukter været fremragende de seneste år.

4 Synes om

Det samme blev afsløret på Evlis ejerliste som i andre mindre virksomheder i Helsinki! ![]() Säästöpankki Itämeri har fortsat sine kraftige salg i marts, og det er tydeligt, at dette har dæmmet op for vækstpotentialet. Baseret på fondens kommentarer er spørgsmålet ikke et tab af tillid til Evli, men en strategisk ændring fra aktieudvælgelse baseret på forventninger til en mere markedsbaseret tilgang (læs: sælg small cap, køb indeksnavne).

Säästöpankki Itämeri har fortsat sine kraftige salg i marts, og det er tydeligt, at dette har dæmmet op for vækstpotentialet. Baseret på fondens kommentarer er spørgsmålet ikke et tab af tillid til Evli, men en strategisk ændring fra aktieudvælgelse baseret på forventninger til en mere markedsbaseret tilgang (læs: sælg small cap, køb indeksnavne).

21 Synes om

Interessant artikel på AMWatch om Evlis alternative produkter og især PE (Private Equity).

https://amwatch.com/AMNews/Fund_Management/article19205954.ece (betalingsmur)

Opsamling på det alternative marked:

“Udfordringen inden for private aktiver lige nu er, at markedet, især på private equity-siden, har været relativt svagt i et stykke tid, især når det kommer til udlodninger og exits. Dette er tydeligt i markedsdataene. Vi har for eksempel analyseret cash flow-data fra Preqin. Udlodninger fra buyout-fonde har været under gennemsnittet de seneste tre til fire år,” siger han.

Han bemærker også, at selvom 2021 var et rekordår for exits, er aktiviteten faldet siden da.

“Dette har haft en bredere indvirkning på markedet: når investorer modtager mindre kapital tilbage, har de mindre at allokere til nye fonde,” siger han og tilføjer, at fundraising følgelig er bremset op.

“Markedsstatistikker viser, at selvom 2021 var et rekordår for fundraising, er volumenerne faldet hvert år siden. I 2025 rejste private equity-fonde kun omkring to tredjedele af den kapital, der blev rejst i rekordåret 2021.”

Kommentarer relateret til Evli:

Hos Evli er fundraising dog forblevet meget stærk, og selskabets private equity fund-of-funds er konsekvent vokset sammenlignet med tidligere årgange (vintages).

“Private equity kom først. Kort efter jeg startede hos Evli i 2019, lancerede vi en infrastruktur-fund-of-funds med en lignende strategi og filosofi. Siden da har vi også introduceret private credit og impact forestry som dedikerede strategier,” siger Wanamo og tilføjer:

“Hver af disse instrumenter har sine egne karakteristika og en særskilt rolle i en diversificeret portefølje. Private equity er naturligvis den mest risikofyldte af disse, men den tilbyder også det højeste afkastpotentiale. Den har klaret sig godt på lang sigt i institutionelle porteføljer.”

10 Synes om

Evli offentliggør sin delårsrapport for Q1 torsdag den 23. april 2026 kl. 14.00. Vi forventer et meget stærkt resultat for årets begyndelse fra selskabet, drevet af et fortsat fremragende nysalg gennem længere tid samt betydelige resultathonorarer. Vi anser markedsfaldet i marts og det efterfølgende negative nysalg for at være midlertidigt, og vi forventer, at selskabets salg hurtigt vil vende tilbage til vækst. Efter vores vurdering forbliver udsigterne for nysalg stærke, og Evli drager fordel af det højere renteniveau i sin egenskab af renteforvalter.

5 Synes om

Overgik Saulis forventninger!

Edit: Der var mange gode ting i rapporten, men lad os trække én negativ ting frem. Internationale kunders nettotegninger til traditionelle investeringsforeninger (-24 mio.) var negative i løbet af kvartalet. Dette kunne nogen spørge ledelsen om i webcasten.

18 Synes om

Ruoholahti-andelsforeningens flittige proletar Sale har lavet en ny selskabsrapport om Evli i forbindelse med Q1 ![]()

Evlis Q1-rapport var i sidste ende helt på linje med vores forventninger, da resultatoverskridelsen skyldtes ikke-faste honorarer. Selskabet er fortsat i topform, og udsigterne for indtjeningstilvækst i de kommende år forbliver stærke. Vi har ikke foretaget væsentlige ændringer i prognoserne. Evlis aktie er steget kraftigt siden vores sidste opdatering, og den tydeligste undervurdering er forsvundet. Afkastforventningen fra indtjeningstilvækst og udbytte forbliver dog stadig tilstrækkelig. Vi justerer vores kursmål til 26,0 euro (tidl. 25e), men sænker vores anbefaling til akkumuler (tidl. køb).

Citeret fra rapporten:

Udsigterne er fortsat positive

Som forventet gentog selskabet sin guidance med lav informationsværdi, hvor selskabet forventer, at driftsresultatet vil være markant positivt. Som sædvanlig vil Evli præcisere sin guidance i løbet af året.

Ledelsens kommentarer til udsigterne var efter vores mening ret positive, og udsigterne for resten af året er stærke. Markederne er kommet sig hurtigt efter faldet i marts, og investorernes risikovillighed er forbedret. Selskabets AUM er også på rekordniveau, og salget har derfor gode forudsætninger for at fortsætte sin positive fremdrift.

10 Synes om

Alokas har allerede delt Evlis opdatering her. Det går rigtig godt for Evli i øjeblikket, og markedssituationen begunstiger selskabet. Marts måneds nervøsitet på markedet ser ud til kun at være midlertidig, og jeg tror på, at nysalget hurtigt vil vende tilbage til det normale spor. Resultatgebyrerne falder i de kommende kvartaler fra det nuværende absurd høje niveau, men dette er allerede indregnet i prognoserne.

Aktiens værste undervurdering er aftaget (Säästöpankkis fond har tilsyneladende fået solgt ud af sine beholdninger ![]() ), men aktiens forventede afkast er fortsat på et godt niveau, da indtjeningsvæksten fortsætter, og udbyttestrømmen er rigelig.

), men aktiens forventede afkast er fortsat på et godt niveau, da indtjeningsvæksten fortsætter, og udbyttestrømmen er rigelig. ![]()

19 Synes om

Jeg tilføjer lige de vigtigste nøgletal direkte fra delårsrapporten

|

Resultatudvikling januar–marts 2026 (sammenligningsperiode 1–3/2025)

Nettoomsætningen var 34,8 millioner euro (27,7 mio. euro).

Driftsresultatet var 16,1 millioner euro (11,4 mio. euro).

Driftsresultatet for segmentet Kapitalforvaltning og investorkunder steg til 17,2 millioner euro (10,1 mio. euro).

Driftsresultatet for segmentet Rådgivning og erhvervskunder faldt til -0,1 millioner euro (1,3 mio. euro).

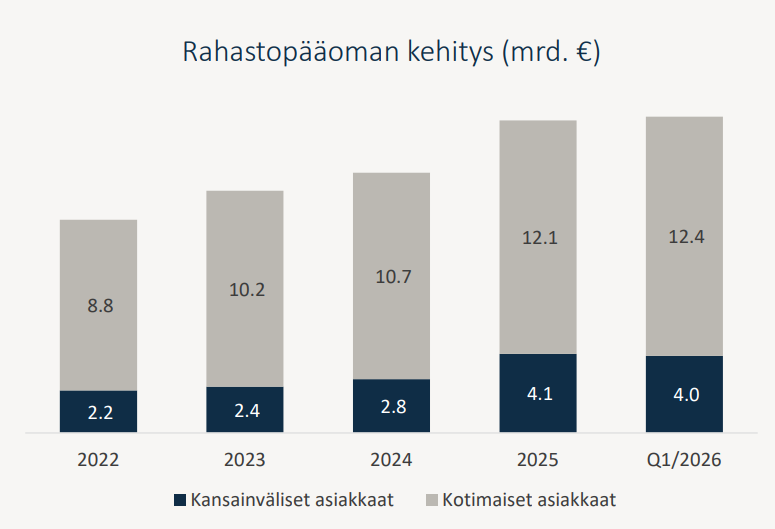

Aktiver under forvaltning udgjorde ved udgangen af marts netto 21,5 milliarder euro (19,0 mia. euro) inklusive aktiver forvaltet af associerede virksomheder. Eksklusive associerede virksomheder udgjorde aktiver under forvaltning 19,0 milliarder euro (16,7 mia. euro).

Egenkapitalforrentningen var 33,6 procent (28,0 %).

Forholdet mellem tilbagevendende indtægter og driftsomkostninger var 127 procent (130 %).

Udvandet resultat pr. aktie var 0,39 euro (0,27 euro).

|

Det er nogle tal, man godt kan lide at smage på ![]()

7 Synes om

Ingman ser ud til at være tilfreds med virksomhedens præstation, når han køber til en stigende kurs (+2000 stk.). Selvom sådanne køb på 50.000 i hans tilfælde ikke er særligt betydningsfulde. Evli Oyj: Johdon liiketoimet – Ingman - Inderes

8 Synes om

April-fondsrapport offentliggjort: https://cdn.prod.website-files.com/653a41c70fb25bc671f35779/6a02d2419c752996be165ed4_Rahastoraportti_202604.pdf

Moderat positive nettotegninger for Evli: +26,5 mio. €

12 Synes om

Som en påmindelse til denne tråd har omsætningen fra Evlis aktieanalyse været under 0,5 MEUR, hvilket betyder, at det for Evlis vedkommende er et ubetydeligt beløb. For god ordens skyld skal det præciseres, at Evli ikke indstiller deres mæglervirksomhed (välitys); denne beslutning vedrører kun aktieanalysen. Volummen for mæglervirksomheden er til gengæld omkring ~10 MEUR. Dette inkluderer udover aktiehandel også derivater og strukturerede produkter (struksit).

22 Synes om

Her er Sales forventninger, når Evli præsenterer sit Q2-resultat tirsdag d. 14. juli. ![]()

Evli offentliggør sin Q2-rapport tirsdag d. 14. juli. Vi forventer, at selskabet fortsætter sin fremragende udvikling, støttet af et nysalg, der er taget til efter dykket i marts. Vi forudsiger, at både omsætningen og driftsresultatet vil vokse markant sammenlignet med samme periode sidste år, drevet af en god udvikling i de løbende gebyrindtægter. Der burde ikke være nogen overraskelser i udsigterne, og selskabets kommentarer om fremtiden vil med sikkerhed være positive.

7 Synes om